Saham Properti Kesayangan Bank: $ASRI vs $APLN vs $DILD

Request member External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

ASRI, APLN, dan DILD itu bukan cuma emiten properti, mereka mesin kupon yang rutin mengalirkan bunga untuk bank. Di atas kertas, ketiganya terlihat berat karena liabilitas triliunan, tapi justru di situlah bank paling nyaman bermain mencari cuan dari mereka. ASRI memegang utang bank Rp6,01 triliun dengan bunga 7,5% sampai 8,1%, secara matematis itu setara potensi biaya bunga tahunan sekitar Rp455 miliar. APLN lebih nendang dari sisi yield, fasilitas besarnya duduk di rentang 8,0% sampai 11,10%, dan hanya dari pokok yang disebutkan Rp4,56 triliun saja bunganya bisa kira-kira Rp433 miliar per tahun. DILD juga tidak kalah, total pinjaman berbunga Rp3,82 triliun, ada sindikasi 7,5% tapi juga ada instrumen mahal seperti sukuk 10,60% dan pinjaman 9% sampai 12% yang bikin biaya dana realistisnya tetap ratusan miliar per tahun. Bank makin senang karena jaminannya bukan aset spekulatif, melainkan mal, gedung kantor, hotel, dan lahan proyek yang secara nilai pasar bisa menutup pokok utang. Bank makin dominan karena covenant mengunci ruang gerak emiten, mulai dari larangan jual aset tanpa izin, batas rasio, sampai kewajiban menaruh dana di rekening khusus pembayaran utang. Jadi kalau investor melihat bank terus memberi napas, itu bukan karena bank iba, melainkan karena kombinasi agunan bagus plus arus bunga yang terlalu menguntungkan untuk dilepas. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau dibaca dari kacamata bank, ketiga emiten ini punya satu pola yang sama, asset-rich tapi cash-strapped. Mereka punya banyak aset bernilai tinggi, namun arus kas operasional properti itu sifatnya siklis dan tidak selalu sinkron dengan jadwal cicilan. Di situ bank masuk sebagai pengatur ritme, bank tidak perlu ikut jualan rumah atau mengelola mal, bank cukup pegang kunci brankasnya lewat hak tanggungan, pledge saham strata title, dan rekening pengendali kas seperti debt service account (DSA) dan debt service reserve account (DSRA). Ini sebabnya mereka disebut nasabah kesayangan bank, bukan karena bank suka cerita bisnisnya, tetapi karena bank memegang aset kelas premium sebagai jaminan dan menarik yield yang tinggi dengan kontrol yang ketat.

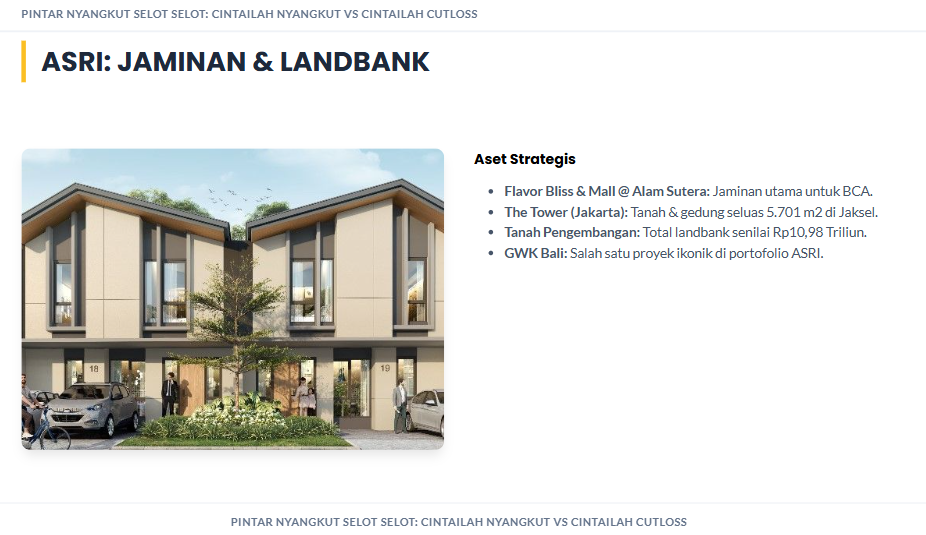

ASRI itu contoh paling bersih untuk melihat skala hubungan satu bank yang dominan. Utang bank jangka panjang Rp6,01 triliun, dan Rp5,06 triliun dipegang BCA dengan bunga 7,5% sejak September 2025 dan tenor 8 sampai 10 tahun. Tambah Mandiri Rp859,01 miliar bunga 8,00% tenor 10 tahun, plus Permata Rp85 miliar bunga 8,10% tenor 96 bulan. Secara statistik, struktur ini membuat biaya dana ASRI terlihat lebih tertata, karena mayoritas berada di satu kreditur besar dan tenor panjang. Yang menarik, estimasi bunga tahunan dari struktur tersebut sekitar Rp455 miliar, nyaris seperti gambaran beban keuangan yang memang terasa besar di laba rugi, jadi investor bisa paham kenapa laba bisa terlihat tipis walau asetnya besar. Keunikan ASRI di mata bank bukan cuma jumlah utangnya, tetapi kualitas agunannya, BCA memegang jaminan tanah Flavor Bliss, Mall di Alam Sutera, lahan komersial Pinang, plus kontrol rekening DSA dan DSRA. Artinya bank tidak sekadar memberi pinjaman, bank ikut mengendalikan prioritas arus kas. Upgrade Skill https://cutt.ly/Ve3nZHZf

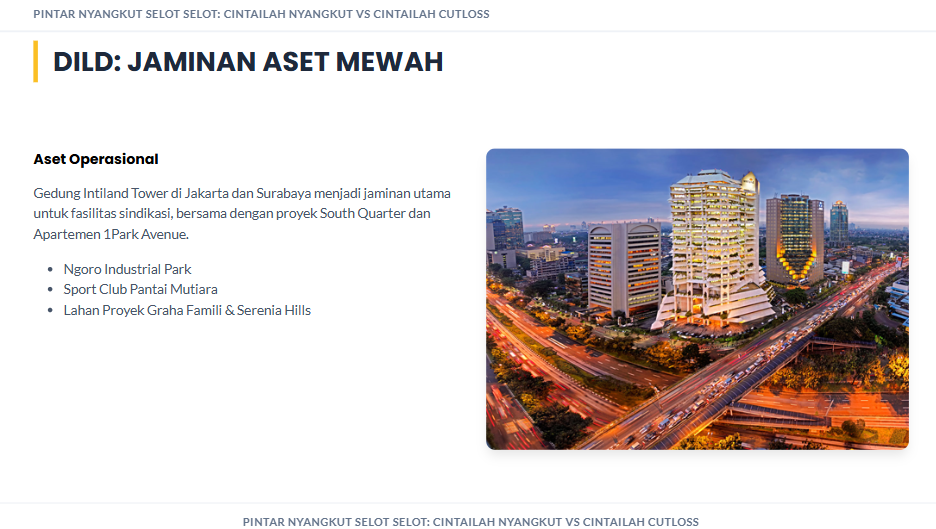

DILD punya karakter yang berbeda, ini bukan kisah satu kreditur dominan, tetapi campuran instrumen dan banyak pintu utang. Total pinjaman berbunga Rp3,82 triliun, ada sindikasi BNI dan BCA Rp1,91 triliun bunga 7,5% sampai 2027 dengan jatuh tempo 10 Desember 2031, ini bagian yang paling stabil dan paling bankable. Tapi di sisi lain ada sukuk ijarah Rp124,7 miliar imbalan 10,60% yang jatuh tempo 2 Desember 2025, ini memberi tekanan jadwal karena waktunya dekat dan biayanya mahal. Ditambah lagi utang bank jangka pendek yang bunganya 9% sampai 12% seperti Mayapada Rp434 miliar, Panin Rp229,7 miliar, CCB Rp40,6 miliar, plus kreditur lain seperti JTrust, MNC Bank, Woori Saudara. Secara statistik, DILD itu kombinasi stabil dan mahal dalam satu neraca, sehingga bank mensyaratkan pagar yang jelas, current ratio minimal 1, DER maksimal 2,7, interest coverage ratio minimal 1,5, plus pembatasan merger dan perubahan struktur modal. Keunikannya, aset jaminan DILD itu sangat korporat dan yielding, Intiland Tower Jakarta dan Surabaya, 1Park Avenue, South Quarter, dan lahan proyek besar. Dari sisi bank, ini agunan yang bisa dinilai, bisa diaudit arus kas sewanya, dan bisa dinegosiasikan untuk refinancing bila pasar membaik.

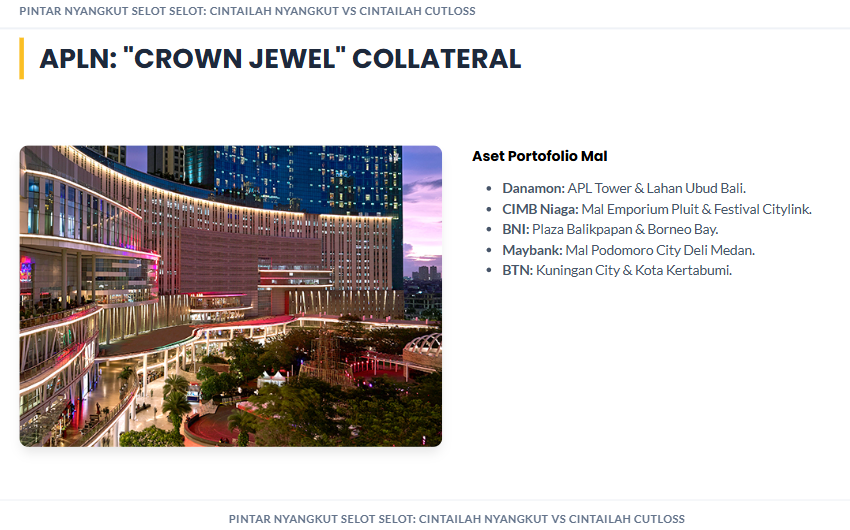

APLN itu versi paling agresif dari sisi sebaran kreditur dan harga uang. Total liabilitas Rp12,22 triliun, dan dari daftar utang besar yang disebutkan, Danamon Rp2,10 triliun bunga 9,75% floating jatuh tempo 20 Januari 2027, CIMB Niaga Rp602,4 miliar bunga 8,35% fixed, BNI Rp512,1 miliar bunga 9,70%, Maybank Rp501,7 miliar bunga 11,10% yang mahal, BCA Rp490,8 miliar bunga 8,00% fixed 5 tahun, dan MTN Rp350 miliar bunga 9,50% jatuh tempo 22 Agustus 2026. Kalau investor hanya melihat angka bunga, APLN itu seperti membawa tas utang dengan kupon yang tebal-tebal, dan itu persis yang membuat bank senang, yield tinggi tapi agunan sangat konkret. Jaminannya juga bukan main, APL Tower, lahan Ubud, Emporium Pluit dan Festival Citylink via SHMSRS, Plaza Balikpapan, Hotel Indigo Bali, Podomoro City Deli Medan, Kuningan City, sampai aset reklamasi yang tercatat Rp4,01 triliun walau izin pelaksanaan penuh ketidakpastian. Keunikan APLN dibanding ASRI dan DILD adalah bank memegang portofolio mal dan hotel yang sangat dikenal publik, sehingga secara pemasaran aset, bank punya bargaining power yang kuat saat meminta monetisasi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sekarang bagian yang paling penting untuk investor, statistik coverage yang membuat bank jatuh hati. ASRI mencatat nilai pasar properti investasi Rp6,50 triliun sementara utang bank Rp6,01 triliun, coverage kira-kira 1,08 kali. DILD mencatat nilai pasar properti investasi Rp4,44 triliun sementara pinjaman berbunga Rp3,82 triliun, coverage kira-kira 1,16 kali. APLN mencatat nilai pasar properti investasi Rp12,45 triliun sementara total liabilitas Rp12,22 triliun, coverage kira-kira 1,02 kali, dan ini baru dari properti investasi saja, belum memasukkan tanah belum dikembangkan dan aset lain yang memang ada tapi likuiditasnya berbeda. Buat bank, angka coverage seperti ini itu nyaman, karena kalau keadaan memaksa restrukturisasi, masih ada barang nyata yang bisa dinegosiasikan, dipindahtangankan, atau dijual bertahap.

Namun, di situlah paradoksnya untuk investor. Bank bisa sayang karena agunan tebal, tapi emiten bisa tersandera karena aset tebal itu juga yang membuat bank bisa menekan. Covenant itu bukan formalitas, itu pagar yang bikin manajemen tidak bisa sembarang ambil utang baru, tidak bisa bebas menjual aset strategis, dan dalam banyak kasus ruang dividen juga dibatasi kalau rasio melanggar. Secara praktis, bank sedang berkata begini, silakan hidup, tapi jangan berani-berani mengurangi nilai agunan tanpa izin, dan jangan ubah struktur permodalan tanpa koordinasi. Ini sebabnya banyak emiten properti terlihat seperti berjalan, tapi langkahnya berat, karena sebagian besar keputusan strategis harus kompatibel dengan kepentingan kreditur. Upgrade Skill https://cutt.ly/Ve3nZHZf

Trend yang terlihat dari tiga emiten ini sebenarnya konsisten, fokus utama bukan ekspansi besar, melainkan manajemen umur utang dan biaya bunga. ASRI sudah melunasi pinjaman sindikasi pada 11 Juli 2025, lalu mengunci utang pada tenor panjang dengan BCA dan Mandiri, ini pola refinancing untuk menstabilkan jatuh tempo. DILD menahan struktur campuran, namun keberadaan sukuk jatuh tempo Desember 2025 membuat tekanan timeline lebih dekat, sehingga peluangnya adalah refinancing ke tenor lebih panjang atau monetisasi aset yielding agar gap jatuh tempo tidak mengganggu likuiditas. APLN berada di sisi yang paling menantang karena kombinasi bunga tinggi dan banyak fasilitas, sehingga monetisasi aset bukan lagi sekadar opsi, tetapi alat negosiasi untuk menurunkan pokok, menurunkan bunga, lalu memperbaiki rasio yang diminta bank seperti debt to EBITDA dan DSCR minimal 1.

Bagian yang sering luput, menjual aset itu tidak otomatis berarti menang, karena aset terbaik biasanya sudah dijaminkan. Kalau aset dijaminkan, prosesnya bukan sekadar cari pembeli, tetapi juga minta restu bank, membuka sebagian hak tanggungan, lalu menyusun skema pelunasan parsial yang disetujui semua pihak. Karena itu, meskipun nilai pasar properti investasi ASRI, DILD, dan APLN secara teori bisa melunasi utang, eksekusinya tetap bertahap dan penuh negosiasi. Di sisi lain, justru karena prosesnya lama, bank semakin nyaman, selama bunga masih dibayar, bank memegang yield sekaligus memegang kendali.

ASRI itu nasabah premium yang paling terkonsentrasi di satu bank besar dengan kontrol kas yang rapat, DILD itu nasabah yang struktur utangnya campuran dan sensitif jadwal karena ada instrumen jatuh tempo dekat, APLN itu nasabah dengan yield tertinggi dan agunan paling publik, sehingga bank dapat bunga besar sekaligus punya banyak tuas jaminan. Dan kalau investor ingin membaca risiko utamanya, risikonya bukan cuma besar utang, melainkan mismatch antara siklus kas properti yang tidak selalu cepat dengan mesin bunga yang jalan tiap hari. Selama mismatch ini belum dibereskan, bank akan tetap sayang, tapi investor harus sadar, yang paling memegang remote control sebenarnya adalah kreditur, bukan pemegang saham publik. Upgrade Skill https://cutt.ly/Ve3nZHZf

🏢 ASRI utang dan kontrol bank

🏦 Kreditor utama Rp6,01 T

💳 BCA Rp5,06 T bunga 7,5% tenor 8 sampai 10 tahun

🏛️ Mandiri Rp859,0 M bunga 8,0% tenor 10 tahun

🧾 Permata Rp85,0 M bunga 8,10% tenor 96 bulan

🔒 Jaminan

🗺️ Flavor Bliss Mall at Alam Sutera Pinang

🏙️ The Tower Jakarta Selatan

💼 Rekening DSA DSRA

📜 Covenant

⛔ Larang jual aset di luar operasional normal

⚠️ Batas rasio dan pinjaman baru tanpa izin

💎 Aset kunci

🌱 Land bank Rp10,98 T

🏬 Properti investasi buku Rp1,48 T nilai pasar Rp6,50 T

🧮 Pelunasan

✅ Nilai pasar properti investasi kira-kira cukup lunasi utang bank

Upgrade Skill https://cutt.ly/Ve3nZHZf

🏙️ DILD utang dan disiplin rasio

🏦 Pinjaman berbunga Rp3,82 T

🤝 Sindikasi BNI BCA Rp1,91 T bunga 7,5% hingga 2027 jatuh tempo 2031

📿 Sukuk ijarah Rp124,7 M jatuh tempo 2 Des 2025

🏦 Bank pendek Mayapada Panin CCB bunga 9% sampai 12%

🔒 Jaminan

🏢 Intiland Tower 1Park South Quarter lahan proyek

📜 Covenant

📈 Current ratio min 1,0x

🧱 DER maks 2,7x

🛡️ ICR min 1,5x

💎 Aset kunci

🌱 Land bank Rp3,94 T

🏬 Properti investasi buku Rp1,57 T nilai pasar Rp4,44 T

🧮 Pelunasan

✅ Nilai pasar properti investasi lebih besar dari pinjaman berbunga

🏗️ APLN utang tersebar dan aset mahkota

🏦 Liabilitas Rp12,22 T

🏦 Danamon Rp2,10 T bunga 9,75% floating jatuh tempo 2027

🏦 CIMB Rp602,4 M bunga 8,35% fixed

🏛️ BNI Rp512,1 M jatuh tempo 2027 sampai 2028

🏦 Maybank Rp501,7 M bunga 11,10%

💳 BCA Rp490,8 M tenor 120 bulan

🧾 MTN Rp350 M jatuh tempo 22 Agt 2026

🔒 Jaminan

🏬 APL Tower Central Park Kuningan City Emporium Pluit Hotel Indigo Deli Medan

📜 Covenant

⛔ Dividen dilarang kalau rasio gagal

📉 Gearing Debt EBITDA DSCR dibatasi

💎 Aset kunci

🌱 Land bank Rp4,48 T

🏬 Properti investasi buku Rp6,10 T nilai pasar Rp12,45 T

🌊 Reklamasi Rp4,01 T berisiko izin

🧮 Pelunasan

✅ Nilai pasar properti investasi kira-kira setara total liabilitas

Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/4