$MAPI Saham Ritel Siklus Raksasa IHSG

Lanjutan dari postingan di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

MAPI adalah saham ritel siklus terbesar di IHSG saat ini barengan dengan ERAA. Investor perlu memahami bedanya sektor ritel primer dan ritel siklus agar tidak salah dalam menentukan benchmark, soalnya kedua sektor itu meskipun sama-sama main di bisnis ritel tapi pola kerjanya beda. Ritel primer hidup dari kebutuhan harian, jadi demand-nya cenderung stabil, traffic lebih tahan banting, dan risiko utamanya biasanya di efisiensi operasional, persaingan harga, dan ekspansi jaringan. Ritel siklus hidup dari discretionary spending, jadi ketika daya beli melemah, konsumen bisa menunda belanja, langsung memukul penjualan, lalu fixed cost tetap menggigit. Karena itu, harga saham ritel siklus sering terlihat lebih liar, bukan karena bisnisnya jelek, tapi karena operating leverage-nya tinggi. MAPI ada di jantung ritel siklus, jadi investor yang membandingkan MAPI dengan benchmark ritel primer biasanya sedang menonton pertandingan bola dengan aturan basket. Dan di sinilah MAPI jadi menarik, dia raksasa, tetapi raksasa yang harus terus membuktikan bahwa skala dan ekosistemnya benar-benar menghasilkan daya tahan, bukan sekadar menumpuk kompleksitas. Upgrade Skill https://cutt.ly/Ve3nZHZf

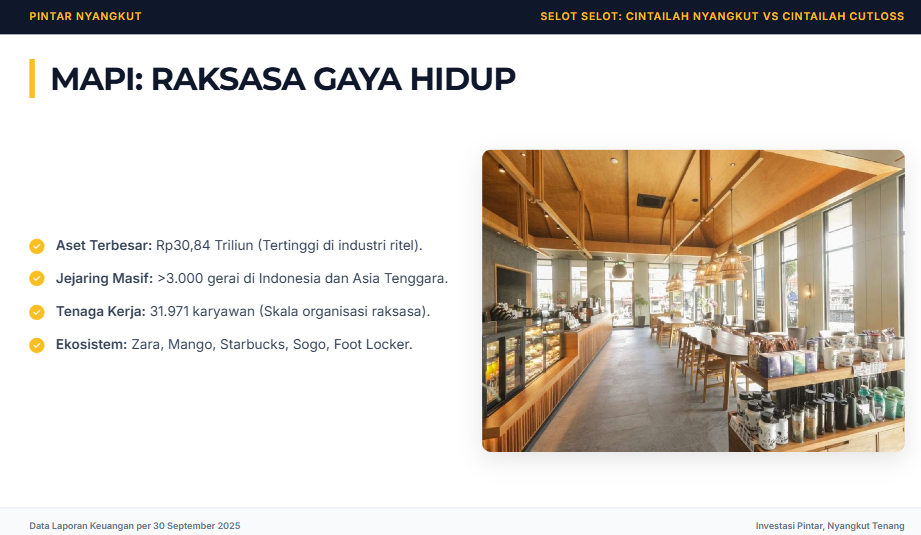

Kalau bicara skala, MAPI itu bukan pemain ritel, tetapi ekosistem ritel. Total aset Rp30,84 T per September 2025 menjadikannya yang terbesar di kumpulan emiten ritel dalam data ini, dan jaraknya tidak tipis, karena ACES hanya Rp8,15 T dan $LPPF Rp4,50 T. Dengan aset sebesar ini, MAPI punya ruang manuver yang lebih luas, mulai dari modal kerja, investasi, sampai pengelolaan portofolio brand yang besar. Lalu ada bukti yang lebih kasat mata, jaringan lebih dari 3.000 toko atau outlet di Indonesia dan Asia Tenggara. Sebagai pembanding, MDIY yang sedang ekspansif baru 1.154 gerai, FAST 695 gerai, jadi MAPI itu seperti punya peta kota sendiri, sementara yang lain punya beberapa distrik. Basis karyawan 31.971 orang juga menegaskan MAPI bukan sekadar banyak toko, tetapi banyak mesin operasional, dan ini jauh di atas $ACES 14.226 orang dan LPPF 7.473 orang. MAPI itu perusahaan yang bisa mengubah satu keputusan strategi menjadi perubahan nasib puluhan ribu orang, ini berarti skala, tetapi juga berarti risiko eksekusi.

Keunikan MAPI ada pada cara menangkap dompet konsumen dari banyak sisi sekaligus. Dia bukan hanya jualan baju, tetapi multi-segmen yang memadukan retail, department store, dan makanan-minuman. Di retail, ada pakaian seperti Zara, Mango, Cotton On, ada olahraga lewat ekosistem grup termasuk MAPA yang mengelola Planet Sports dan Foot Locker, ada mainan lewat Kidz Station, ada gadget lewat Digimap. Di department store, ada Sogo, Seibu, dan Galeries Lafayette yang secara karakter adalah anchor tenant, artinya bisa mempengaruhi traffic mal. Di makanan-minuman, lewat anak usaha MBA, MAPI mengelola Starbucks, Subway, Pizza Marzano, dan Krispy Kreme, ini kategori yang sering berfungsi sebagai traffic engine karena orang datang bukan cuma belanja, tapi juga nongkrong dan makan. Lalu ada hal yang membuat MAPI semakin berbeda, ada properti seperti Sunter Mall, ada toko buku seperti Kinokuniya, ada Foodhall sebagai pasar swalayan. Kombinasi ini membuat MAPI mirip kota mandiri, ketika satu sudut kota sepi, sudut lain masih bisa ramai, setidaknya secara teori. Upgrade Skill https://cutt.ly/Ve3nZHZf

Namun teori harus diuji dengan angka operasional, karena ritel siklus itu tidak kenal ampun soal kas. Revenue MAPI di 9M 2025 Rp30,03 T, ini besar dan menempatkan MAPI di papan atas, tetapi untuk konteks benchmark, ERAA masih lebih besar di revenue Rp52,36 T karena modelnya distributor gadget yang high ticket. Produktivitas MAPI Rp939,5 Juta per karyawan terlihat wajar untuk ekosistem lifestyle dan department store yang padat operasional, tetapi jauh di bawah ERAA dan ERAL yang bisa lebih dari Rp8.000 Juta per karyawan karena sifat barangnya mahal dan throughput tinggi. Ini bukan berarti MAPI kalah, ini berarti MAPI bermain di basket, ERAA bermain di sprint, metriknya memang tidak bisa disamakan mentah-mentah. Yang lebih krusial justru kesehatan kas terhadap beban utang. Rasio CFO terhadap utang MAPI 0,35, artinya arus kas operasionalnya hanya meng-cover sekitar 35% dari utang berbeban bunga dalam periode yang sama, dan ini jauh lebih lemah dibanding ACES 0,98 dan MAPA 0,97. Angka 0,35 itu bukan vonis, tapi alarm. Alarm bahwa MAPI harus sangat disiplin dalam mengelola modal kerja, biaya sewa, dan struktur pendanaan, karena operating leverage-nya tinggi dan siklus bisa berubah cepat.

Di titik ini, keunggulan MAPI terlihat nyata sekaligus bukan tanpa harga. Keunggulan pertama, portofolio merek eksklusif. Memegang merek seperti Apple, Zara, dan Starbucks memberi loyalitas pelanggan dan positioning premium yang biasanya lebih tahan terhadap perang diskon, dan juga memberi daya tawar terhadap pengelola mal. Keunggulan kedua, diversifikasi geografis. Ekspansi ke Vietnam, Filipina, Thailand, Singapura, Kamboja, sampai India membuat MAPI tidak sepenuhnya tergantung pada satu ekonomi domestik. Ini bisa jadi bantalan ketika satu negara melambat, meskipun tetap ada risiko manajemen lintas negara. Keunggulan ketiga, ekosistem terintegrasi. MAPI bisa menangkap belanja konsumen dari pakaian, sepatu, olahraga, sampai makanan-minuman, sehingga share of wallet lebih besar dibanding peritel single category. Dalam ritel siklus, punya banyak pintu masuk ke dompet konsumen itu penting, karena konsumen bisa mengurangi belanja fashion tapi masih bisa belanja kopi dan makanan, atau sebaliknya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kelemahan MAPI juga harus dibaca dengan tajam dan objektif, karena ini yang menjelaskan kenapa pasar sering memberi diskon ke ritel siklus saat sentimen memburuk. Pertama, risiko kurs. Banyak merek internasional berarti ada komponen impor, biaya barang, royalti, atau supply chain yang terpapar USD dan EUR. Kalau Rupiah melemah, margin bisa tertekan jika penyesuaian harga tidak bisa secepat kenaikan biaya, apalagi ketika daya beli sedang sensitif. Kedua, liabilitas tinggi Rp14,63 T. Ini berarti beban bunga dan beban sewa signifikan. Dan di ritel siklus, biaya sewa itu seperti pajak yang harus dibayar walau traffic turun, jadi ketika siklus jelek, perusahaan dengan liabilitas besar akan lebih cepat terasa berat. Ketiga, kompleksitas eksekusi. Mengelola ribuan gerai, puluhan ribu karyawan, dan portofolio merek yang luas itu selalu ada risiko kebocoran, entah di inventory, shrinkage, promosi yang salah sasaran, atau biaya operasional yang melebar. Skala memberi daya tawar, tetapi skala juga memberi banyak titik rawan.

Bagian yang sering dianggap bonus tetapi sebenarnya bisa jadi penentu valuasi jangka panjang adalah hidden assets dan hidden gems. Di dalam grup, MAPA sering dianggap permata, karena secara kesehatan keuangan dan margin terlihat lebih baik daripada induknya, sehingga investor bisa melihat MAPA sebagai mesin laba yang lebih bersih di segmen active. Lalu ada hidden asset berupa properti investasi seperti Sunter Mall dan lahan strategis di Solo, Bandung, Bali, dengan estimasi nilai wajar Rp957,3 Miliar. Ini tidak otomatis langsung mengalir ke laba, tetapi memberi optionality, bisa jadi sumber monetisasi, refinancing, atau pembukaan nilai jika manajemen mengambil langkah korporasi. Penambahan entitas baru di India dan Filipina pada 2025 juga memberi sinyal MAPI bukan hanya mempertahankan kerajaan, tetapi sedang membangun mesin pertumbuhan baru di luar Asia Tenggara, dan ini bisa mengubah profil pertumbuhan jangka panjang, walau tentu risikonya tinggi karena masuk pasar baru itu butuh adaptasi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jadi MAPI itu raksasa ritel siklus yang dominan karena aset Rp30,84 T, jaringan lebih dari 3.000 gerai, dan 31.971 karyawan, dengan model bisnis yang unik karena menguasai lifestyle dari pakaian sampai kopi. Keunggulannya kuat, merek global, diversifikasi geografis, ekosistem terintegrasi, sehingga dia punya banyak cara untuk menangkap dompet konsumen. Namun kelemahannya juga nyata dan tidak boleh dipoles, risiko kurs karena ketergantungan pada merek internasional, liabilitas Rp14,63 T yang membuat beban pendanaan dan sewa berat, serta rasio CFO terhadap utang 0,35 yang mengingatkan bahwa raksasa pun harus disiplin menjaga kas. Jadi untuk investor, MAPI bukan saham yang dibaca dengan logika ritel primer, MAPI harus dibaca sebagai mesin operating leverage, saat daya beli kuat dia bisa melaju kencang, tapi saat daya beli turun dia harus mampu mengecilkan mesin dengan cepat supaya tetap sehat.

🏆 Status terbesar ritel ekosistem

🏙️ MAPI raja ekosistem lifestyle

📌 Ukuran menang lewat aset gerai karyawan

Upgrade Skill https://cutt.ly/Ve3nZHZf

📊 Bukti dominasi September 2025

💰 Aset Rp30,84 T

🆚 ACES Rp8,15 T

🆚 LPPF Rp4,50 T

🏪 Gerai 3.000 lebih

🆚 MDIY 1.154

🆚 FAST 695

👥 Karyawan 31.971

🆚 ACES 14.226

🆚 LPPF 7.473

🧩 Mesin bisnis MAPI

🛍️ Retail multi-kategori

👕 Fashion Zara Mango Cotton On

🏀 Sports lewat MAPA Planet Sports Foot Locker

🧸 Kids Kidz Station

📱 Gadget Digimap

🏬 Department store Sogo Seibu Galeries Lafayette

🍩 F&B Starbucks Subway Pizza Marzano Krispy Kreme

🏢 Aset pendukung Sunter Mall Foodhall Kinokuniya

Upgrade Skill https://cutt.ly/Ve3nZHZf

⚖️ Dibanding ritel lain

💵 Revenue 9M 2025 Rp30,03 T

🚀 ERAA lebih besar Rp52,36 T karena model distributor

🧮 Produktivitas Rp939,5 J per karyawan

⚡ ERAA ERAL jauh lebih tinggi karena barang bernilai tinggi

🏗️ Ekspansi gerai lebih kalem

🧨 MDIY paling agresif tambah 193 gerai

💧 CFO utang 0,35

🛡️ ACES 0,98 dan MAPA 0,97 lebih aman

✅ Kekuatan inti

🎟️ Lisensi merek global Apple Zara Starbucks

🧠 Diversifikasi kategori bikin tahan siklus

🌏 Jejak regional Asia Tenggara sampai India

Upgrade Skill https://cutt.ly/Ve3nZHZf

⚠️ Titik rawan

💱 Sensitif USD EUR karena impor

🧱 Liabilitas Rp14,63 T beban bunga sewa

💎 Hidden angle

✨ MAPA lebih sehat dari induk

🏗️ Properti Sunter Mall dan lahan strategis nilai wajar estimasi Rp957,3 M

Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/4