$ICBP Versus Saham Peternakan $CPIN x $JPFA x MAIN x SIPD

Lanjutan dari postingan di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Seandainya ICBP itu kalau dibandingkan dengan perusahaan peternakan di IHSG, investor bakal langsung sadar satu hal yang agak nyentil. Peternakan itu kelihatan seperti bisnis kebutuhan pokok, tapi angka keuangannya bisa jungkir-balik karena bahan baku pakan dan siklus ayam itu tidak kenal ampun. ICBP juga kebutuhan harian, tapi cara perusahaan ini menghasilkan laba dan kas jauh lebih rapi, seperti mesin yang putarannya stabil. Yang bikin ironi, justru ICBP yang paling stabil di produk, malah membawa bom waktu terbesar di neraca lewat utang obligasi yang sangat jumbo. Jadi kalau investor mencari defensif, ICBP terasa defensif di operasional, tetapi peternakan kadang lebih defensif di struktur utang, walau bisnisnya jauh lebih volatil. Upgrade Skill https://cutt.ly/Ve3nZHZf

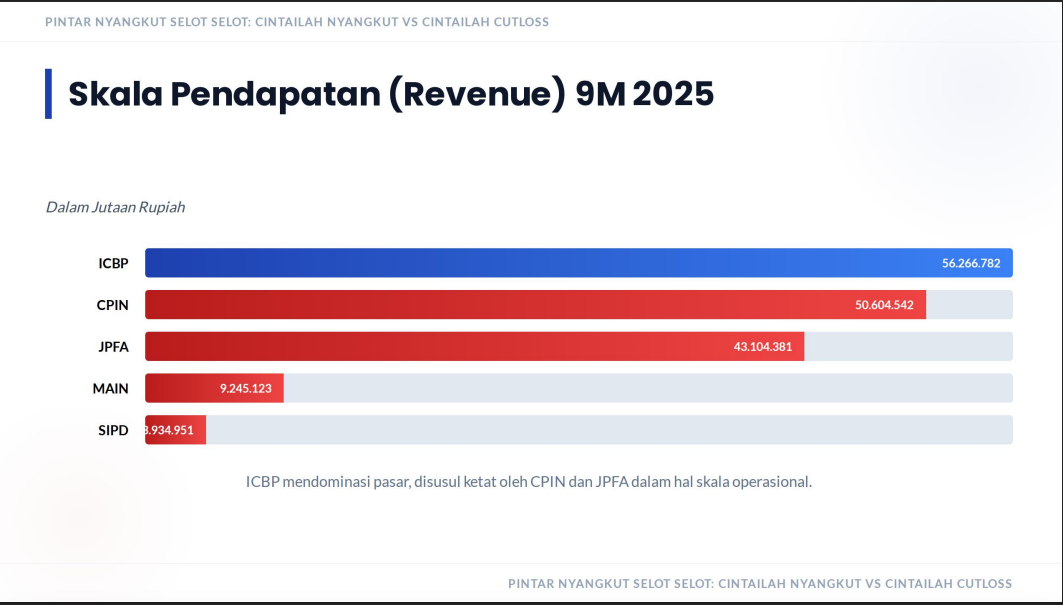

Kalau mulai dari skala revenue 9M 2025, ICBP adalah raksasa di kumpulan ini dengan sekitar Rp56,27 T, sedikit di atas CPIN sekitar Rp50,60 T, lalu JPFA sekitar Rp43,10 T. MAIN dan SIPD jauh lebih kecil, masing-masing sekitar Rp9,25 T dan Rp3,93 T. Tapi skala saja tidak cukup, karena yang menentukan kualitas itu laba dan kas. Di laba bersih, ICBP paling dominan sekitar Rp7,11 T, ini lebih dari dua kali CPIN sekitar Rp3,37 T, dan hampir tiga kali JPFA sekitar Rp2,41 T. MAIN hanya sekitar Rp0,14 T, SIPD sangat tipis sekitar Rp0,01 T. Dari sini saja sudah kebaca, ICBP bukan sekadar besar, tetapi juga paling mampu mengubah revenue menjadi laba bersih.

Kuncinya ada di arus kas operasional. CFO ICBP sekitar Rp7,17 T, tertinggi di antara semuanya. CPIN sekitar Rp4,02 T, JPFA sekitar Rp2,21 T, MAIN sekitar Rp0,41 T, SIPD sekitar Rp0,07 T. Ini penting karena peternakan sering terlihat untung di laba, tapi kasnya bisa kejebak di modal kerja, terutama persediaan dan piutang, plus siklus pakan dan ayam yang bikin kebutuhan kas naik turun. ICBP lebih tenang karena demand lebih stabil dan pricing lebih bisa diatur, sehingga CFO-nya tebal. Itu kebukti di CFO margin, ICBP sekitar 12,74%, tertinggi, sedangkan CPIN 7,93%, JPFA 5,12%, MAIN 4,41%, SIPD 1,79%. Buat ukuran perusahaan konsumsi, CFO margin 12,74% itu terasa seperti mesin kas yang matang, sementara peternakan rata-rata harus berantem dulu dengan volatilitas biaya untuk bisa mendekati level itu. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sekarang lihat belanja modal. Capex ICBP sekitar Rp3,31 T, terbesar juga, masuk akal karena skala pabrik dan jaringan. Tapi yang menarik bukan nominalnya, melainkan beban capex terhadap revenue dan terhadap kas. Capex terhadap revenue ICBP sekitar 5,88%, lebih tinggi dibanding CPIN 2,57%, MAIN 2,54%, SIPD 3,01%, JPFA 3,54%. Ini memberi sinyal, ICBP itu agresif menjaga kapasitas dan efisiensi, tidak cuma menikmati margin. Namun karena CFO ICBP tebal, capex terhadap CFO masih tergolong nyaman sekitar 46,1%. Bandingkan MAIN 57,5%, JPFA 69,1%, dan SIPD 168,1% yang berarti capex lebih besar dari CFO sehingga secara kas malah tekor. Dari sisi capex terhadap laba, gambarnya makin tajam, ICBP sekitar 46,5%, CPIN 38,7%, JPFA 63,2%, MAIN 173,1%, SIPD ekstrem sekitar 2332,1% karena labanya terlalu tipis. Jadi di peternakan, banyak yang capex-nya terasa berat relatif terhadap laba dan kas, sedangkan di ICBP capex besar tapi masih dibiayai oleh mesin kas yang kuat.

Dari sini masuk ke free cashflow, karena ini uang yang benar-benar terasa nganggur setelah operasi dan capex. ICBP mencetak free cashflow sekitar Rp3,86 T, tertinggi. CPIN juga bagus sekitar Rp2,71 T. JPFA ada sekitar Rp0,68 T, MAIN sekitar Rp0,17 T, sementara SIPD negatif sekitar minus Rp0,05 T. Kalau dibuat FCF margin, ICBP sekitar 6,86% dan CPIN 5,36% itu level yang enak untuk bisnis besar, JPFA 1,58% dan MAIN 1,87% jauh lebih tipis, sedangkan SIPD minus 1,22%. Di titik ini, kelihatan jelas beda karakter bisnis. ICBP dan CPIN sama-sama mampu menghasilkan kas bersih, tapi ICBP melakukannya dengan margin yang lebih tebal, lebih stabil, dan lebih konsisten dengan laba.

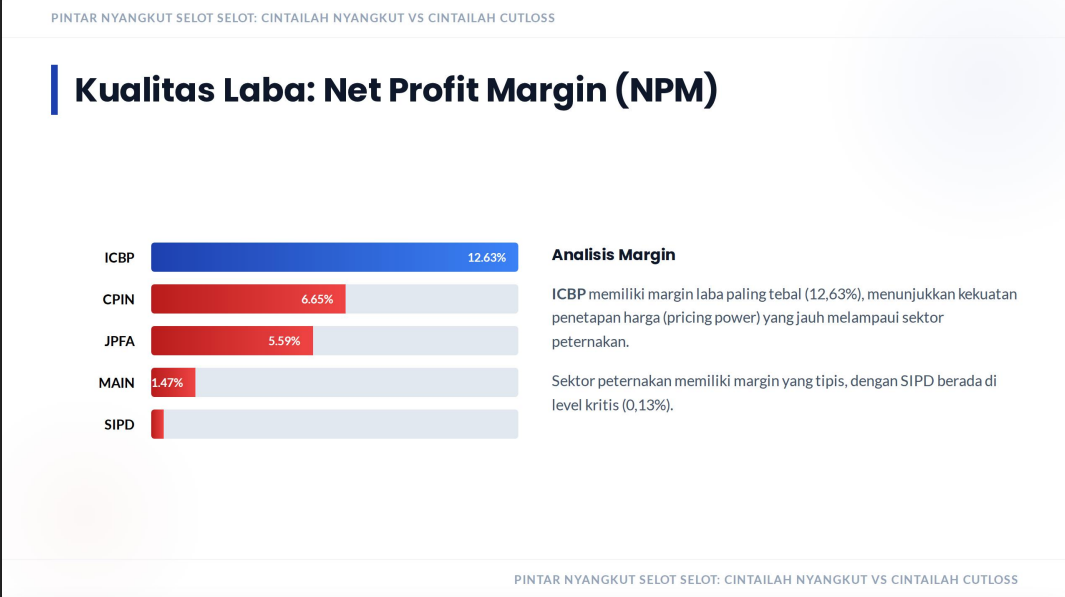

Masuk ke profitabilitas, NPM ICBP sekitar 12,63%, tertinggi jauh dibanding CPIN 6,65% dan JPFA 5,59%. MAIN 1,47% dan SIPD 0,13% itu seperti berjalan di tali, salah sedikit bisa jatuh jadi rugi. Ini bagian yang sering bikin investor salah sangka. Peternakan itu bisa terlihat murah di valuasi saat siklus jelek, lalu mendadak terlihat mahal saat siklus bagus, karena marginnya bisa berubah cepat. Sementara ICBP marginnya tebal dan cenderung stabil, jadi investor bisa lebih percaya diri menilai kualitas laba, walau ada gangguan lain seperti bunga dan valas. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sinkronisasi laba dan kas juga membedakan mana laba yang berkualitas. Rasio laba bersih terhadap CFO ICBP sekitar 0,99 kali, artinya laba hampir sepenuhnya didukung kas, ini sehat. CPIN 0,84 kali juga sehat. JPFA 1,09 kali berarti laba sedikit di atas kas, masih bisa diterima tapi wajib cek modal kerja. MAIN 0,33 kali dan SIPD 0,07 kali itu sinyal klasik, labanya tipis dan kasnya tidak mengikuti, biasanya modal kerja menyedot atau bisnisnya terlalu padat capex. Kalau investor mencari perusahaan yang labanya bisa dipercaya, ICBP dan CPIN terasa paling rapi, sedangkan MAIN dan SIPD terlihat lebih rawan dipelintir oleh perubahan kecil di siklus.

Sekarang bagian yang bikin perbandingan ini jadi menarik, utang dan kelangsungan. Utang berbunga ICBP sekitar Rp46,91 T, ini seperti gajah di ruangan, jauh di atas JPFA Rp11,37 T dan CPIN Rp7,06 T. MAIN Rp1,08 T dan SIPD Rp0,89 T jauh lebih kecil. Kalau investor baca cepat, bisa langsung panik melihat utang ICBP. Tapi tetap harus lihat kemampuan bayar. Rasio utang terhadap CFO ICBP sekitar 6,55 kali, ini berat dibanding CPIN 1,76 kali dan MAIN 2,64 kali, tetapi mirip beratnya dengan JPFA 5,15 kali, dan masih jauh lebih waras daripada SIPD 12,64 kali. Jadi utang ICBP memang besar, dan ini yang membuat laba bersih sering sensitif ke beban bunga dan kurs, tetapi ICBP masih punya mesin kas yang besar untuk menopang, hanya saja butuh waktu dan disiplin manajemen utang.

Dari rasio utang terhadap laba tahunan yang disetahunkan, CPIN paling nyaman sekitar 1,57 kali, artinya secara teori bisa lunas cepat kalau kondisi laba stabil. JPFA sekitar 3,53 kali, ICBP sekitar 4,95 kali, MAIN sekitar 5,96 kali, SIPD ekstrem sekitar 131,5 kali. Ini memberi dua pesan yang bertolak belakang. Di peternakan, CPIN terlihat paling aman secara struktur utang, sedangkan di ICBP utangnya lebih berat jika dibandingkan laba, walau labanya paling besar. Tapi investor juga harus ingat, utang ICBP bukan tipikal utang modal kerja peternakan yang berputar mengikuti siklus pakan, ICBP membawa utang obligasi besar yang bisa sensitif ke kurs, sehingga risikonya bukan cuma soal kemampuan bayar, tapi juga volatilitas laporan laba saat Rupiah melemah. Upgrade Skill https://cutt.ly/Ve3nZHZf

Efisiensi tenaga kerja memberi perspektif lain. CPIN paling efisien dalam revenue per karyawan, sekitar Rp5,16 B per karyawan, jauh di atas MAIN Rp2,54 B dan SIPD Rp2,89 B, sementara ICBP sekitar Rp1,52 B dan JPFA sekitar Rp1,38 B. Ini logis karena struktur operasional CPIN dan value chain-nya membuat output per kepala tinggi. Namun kalau lihat laba per karyawan, CPIN tetap nomor satu sekitar Rp343 J per karyawan, dan ICBP nomor dua sekitar Rp192 J per karyawan, di atas JPFA sekitar Rp77 J, MAIN sekitar Rp37 J, SIPD sekitar Rp4 J. Di CFO per karyawan, CPIN sekitar Rp410 J dan ICBP sekitar Rp193 J masih memimpin, sedangkan JPFA sekitar Rp70 J, MAIN sekitar Rp112 J, SIPD sekitar Rp52 J. Jadi kalau investor menilai siapa yang paling jago mengubah tenaga kerja menjadi profit dan kas, CPIN dan ICBP itu dua kutub teratas, hanya beda ceritanya, CPIN unggul di efisiensi industri, ICBP unggul di margin konsumsi.

Namun ada satu angka yang sengaja tidak boleh diabaikan, utang per karyawan. ICBP paling tinggi sekitar Rp1,27 B per karyawan, lebih tinggi dari CPIN sekitar Rp0,72 B dan JPFA sekitar Rp0,36 B. Ini menjelaskan kenapa ICBP terasa seperti perusahaan konsumsi yang stabil tapi membawa beban finansial besar. CPIN lebih efisien dan utangnya relatif lebih ringan terhadap tenaga kerja dan kas, sehingga profil risikonya terasa lebih bersih.

Saham peternakan di IHSG itu seperti bisnis yang harus hidup berdampingan dengan volatilitas biaya pakan, harga ayam, dan kebutuhan modal kerja yang suka berubah mendadak. Itulah mengapa margin dan kas mereka naik turun, dan kenapa SIPD bisa jatuh ke FCF negatif meski tetap berjalan, karena capex dan kas operasionalnya tidak seimbang. CPIN terlihat jadi yang paling solid di peternakan karena efisiensi per karyawan paling tinggi dan utang paling aman relatif terhadap laba. JPFA terlihat punya skala besar tapi lebih rentan di likuiditas kas terhadap utang, rasio utang terhadap kas sampai 6,61 kali, jauh lebih rawan dibanding CPIN 1,69 kali. MAIN dan SIPD terlihat paling rapuh karena laba tipis dan kas terbatas sehingga capex cepat menekan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sementara itu, ICBP kalau disandingkan dengan peternakan, kelihatan seperti spesies berbeda. ICBP menang telak di margin, NPM 12,63% dan CFO margin 12,74% adalah yang paling tebal, dan free cashflow Rp3,86 T adalah yang paling besar, ini tipe angka yang bikin investor merasa nyaman soal kualitas laba. Tapi ICBP juga membawa risiko yang tidak dimiliki mayoritas peternakan, utang berbunga Rp46,91 T dan utang terhadap CFO 6,55 kali, sehingga gangguan bunga dan kurs bisa menggerus rasa nyaman itu. Jadi kesimpulannya tajam. Kalau investor ingin stabilitas operasional dan kualitas kas, ICBP terlihat paling unggul. Kalau investor ingin struktur utang yang lebih aman dalam ekosistem agribisnis, CPIN terlihat paling bersih. Dan kalau investor ingin bertaruh pada siklus yang bisa berbalik cepat, peternakan memberi peluang, tapi risikonya juga tidak main-main karena volatilitasnya bukan rumor, melainkan sifat bisnisnya sendiri.

🏢 Revenue ICBP Rp56,27 T

🐓 Revenue CPIN Rp50,60 T

🐔 Revenue JPFA Rp43,10 T

🐣 MAIN Rp9,25 T

🐤 SIPD Rp3,93 T

💰 Mesin laba

🏆 Laba ICBP Rp7,11 T

🥈 CPIN Rp3,37 T

🥉 JPFA Rp2,41 T

🧩 MAIN Rp0,14 T

🧷 SIPD Rp0,01 T

Upgrade Skill https://cutt.ly/Ve3nZHZf

💧 Kualitas kas

✅ CFO ICBP Rp7,17 T

✅ CPIN Rp4,02 T

⚠️ JPFA Rp2,21 T

⚠️ MAIN Rp0,41 T

❌ SIPD Rp0,07 T

📏 CFO margin

⭐ ICBP 12,74%

👍 CPIN 7,93%

🙂 JPFA 5,12%

😕 MAIN 4,41%

🚩 SIPD 1,79%

🏗️ Capex vs napas kas

🔧 Capex ICBP Rp3,31 T

🧠 Capex ke CFO ICBP 46,1% nyaman

😵 SIPD 168,1% capex lebih besar dari CFO

🧾 Free cashflow

✅ ICBP Rp3,86 T

✅ CPIN Rp2,71 T

⚠️ JPFA Rp0,68 T

⚠️ MAIN Rp0,17 T

❌ SIPD minus Rp0,05 T

Upgrade Skill https://cutt.ly/Ve3nZHZf

🐘 Risiko yang nyentil

💣 Utang berbunga ICBP Rp46,91 T

🧯 CPIN Rp7,06 T

⚖️ Utang ke CFO

⚠️ ICBP 6,55x berat

✅ CPIN 1,76x lebih bersih

🎯 Core of The Core

🛡️ Operasional paling stabil ICBP

🧼 Struktur utang paling rapi CPIN

🎢 Siklus paling liar MAIN SIPD

Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/4