$ICBP Revenue Dollar vs Utang Dollar

Pertanyaan salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

ICBP itu unik. Di permukaan, ini perusahaan kebutuhan harian yang kelihatan seperti mesin stabil, karena orang tetap makan mi, beli susu, beli bumbu, beli snack, dan minum air kemasan dalam kondisi ekonomi apa pun. Tapi di bawah permukaan, angka-angka menunjukkan ICBP itu juga seperti perusahaan global yang menanggung risiko finansial global, terutama dari utang USD yang besar. Jadi kalau investor cuma menilai dari sisi produk yang laris dan jaringan distribusi yang kuat, investor bisa kecolongan satu fakta, laba bersihnya bisa diguncang kurs walau penjualan di rak toko tetap jalan. Keunikannya makin terasa ketika peta revenue masih berat di Indonesia, tapi aset tidak lancar justru lebih banyak di luar negeri dan didominasi goodwill raksasa. ICBP itu unik karena jarang ada consumer goods yang stabil di demand, tapi sensitif di laba karena struktur mata uangnya timpang. Upgrade skill https://cutt.ly/Ve3nZHZf

Mulai dari posisi moneter, gambarnya tegas. Aset moneter valas sekitar Rp19,05 T, mayoritasnya kas dan piutang dalam USD, SAR, dan Euro. Di sisi lain, liabilitas moneter valas melonjak ke Rp47,66 T, terutama dari utang obligasi global USD sebesar US$2,75 miliar. Selisihnya membentuk liabilitas neto valas sekitar Rp28,62 T. Dari sisi skala, liabilitas valas ini sekitar 2,50 kali aset valas, dan posisi netonya sendiri sekitar 1,50 kali aset valas. Artinya, kalau Rupiah melemah terhadap USD, tekanan tidak datang pelan-pelan, tapi langsung terasa di beban pembiayaan dan rugi selisih kurs karena sisi kewajiban jauh lebih berat daripada sisi asetnya.

Sekarang bandingkan dengan peta revenue, ini yang bikin ceritanya menarik sekaligus bikin investor harus disiplin. Revenue masih didominasi Indonesia Rp39,03 T atau sekitar 69%. Lalu Asia dan Afrika Rp15,23 T atau sekitar 27%. Sisanya berasal dari negara lainnya. Kalau angka 69% dan 27% ini dihitung balik, total revenue kira-kira berada di sekitar Rp56,56 T, sehingga porsi negara lainnya kira-kira Rp2,30 T atau sekitar 4%. Ini penting karena revenue luar negeri sekitar 31% itulah yang berpotensi jadi natural hedging. Semakin besar porsi revenue valas, semakin besar kemampuan perusahaan membayar kewajiban USD tanpa sepenuhnya bergantung pada konversi Rupiah. Masalahnya, saat ini bobot kewajiban valasnya sudah keburu besar, jadi natural hedging sudah ada, tapi belum cukup dominan untuk menenangkan laporan laba ketika kurs bergerak tidak bersahabat. Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian ketiga yang bikin ICBP makin unik adalah geografi aset tidak lancar. Aset tidak lancar di luar negeri Rp55,08 T, sementara di Indonesia Rp26,74 T. Totalnya Rp81,82 T, sehingga sekitar 67,32% aset tidak lancar berada di luar negeri. Dan yang paling mencolok, goodwill sekitar Rp54 T. Kalau goodwill Rp54 T dibandingkan aset tidak lancar luar negeri Rp55,08 T, porsinya sekitar 98,04%. Dibanding total aset tidak lancar Rp81,82 T, porsinya sekitar 66,00%. Ini memberi sinyal bahwa ekspansi luar negeri sangat dipengaruhi valuasi akuisisi seperti Pinehill PCL, bukan sekadar bangun pabrik baru. Jadi aset luar negeri besar, tapi bentuknya mayoritas goodwill. Itu bukan salah atau benar, tapi itu membuat investor wajib memantau apakah kontribusi bisnis luar negeri benar-benar terus menguat, karena goodwill pada akhirnya ditopang oleh ekspektasi kinerja jangka panjang.

Dari gabungan tiga peta tadi, kelihatan mana yang paling penting dipantau dan alasannya jelas. Untuk stabilitas jangka pendek dan menengah, posisi moneter valas adalah titik paling sensitif, karena utang USD besar membuat fluktuasi kurs langsung memukul laba bersih lewat rugi selisih kurs, apalagi perusahaan tidak punya hedging formal. Untuk keberlangsungan jangka panjang, geografis revenue adalah kuncinya, karena di situlah natural hedging bisa diperbesar secara organik. Kalau porsi revenue luar negeri naik, perusahaan punya sumber valas yang lebih alami untuk membayar kewajiban USD, sehingga laporan laba tidak perlu terlalu sering jadi korban volatilitas Rupiah.

Dua mismatch utama muncul dari sini, dan dua-duanya menjelaskan kenapa ICBP terlihat stabil di produk tapi bisa berubah-ubah di laba. Pertama, currency mismatch. Sekitar 78% dari total liabilitas moneter berada dalam valas, tetapi hanya 31% revenue berasal dari luar negeri. Artinya, perusahaan menghasilkan mayoritas uang dalam Rupiah, tapi harus membayar sebagian besar kewajibannya dalam USD. Kedua, asset-revenue mismatch. Sekitar 67% aset tidak lancar berada di luar negeri, tetapi kontribusi revenue luar negeri masih 31%. Ini menunjukkan investasi besar di luar negeri belum terlihat proporsional jika dibandingkan skala aset yang tercatat, terutama karena asetnya didominasi goodwill. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang sering dilupakan investor, produk-produk ICBP justru menjelaskan kenapa sisi operasionalnya bisa tahan banting, sekaligus kenapa natural hedging itu masuk akal untuk diperbesar. ICBP punya enam divisi operasi utama, mi instan, dairy dengan merek Indomilk, Cap Enaak, Tiga Sapi, Kremer, Indoeskrim, dan Milkuat, lalu penyedap makanan termasuk produk sirup yang biasanya naik menjelang hari raya, snack foods, nutrition and special foods, serta beverages yang salah satu andalannya AMDK merek CLUB. Di luar itu ada bisnis kemasan untuk mendukung operasional, dan keterlibatan di popok kertas lewat entitas asosiasi. Ekosistem produk seperti ini membuat demand harian kuat dan memberi ruang penyesuaian harga saat biaya naik. Tapi ruang itu bukan tombol instan untuk menutup mismatch USD, karena penyesuaian harga terjadi di pasar domestik yang basisnya Rupiah, sementara pembayaran utang USD tetap minta valas.

Bayangkan ICBP seperti kapal besar yang gudang logistiknya banyak di luar negeri, tapi mesin pendapatan utamanya masih banyak disuplai dari pelabuhan domestik. Kapal ini punya kewajiban sewa yang dibayar pakai dolar. Ketika dolar menguat, biaya sewa membengkak. Gudang luar negeri yang besar, apalagi kalau bentuknya goodwill, tidak otomatis bisa diubah jadi dolar tunai dengan cepat untuk membayar kewajiban itu. Jadi peluang besarnya sederhana tapi menuntut eksekusi, memperbesar porsi revenue luar negeri supaya natural hedging makin kuat, sambil menjaga agar mismatch valas tidak makin melebar. Di situ letak keunikan ICBP, bisnisnya terlihat sederhana di rak toko, tapi struktur risikonya menuntut cara baca yang jauh lebih tajam.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

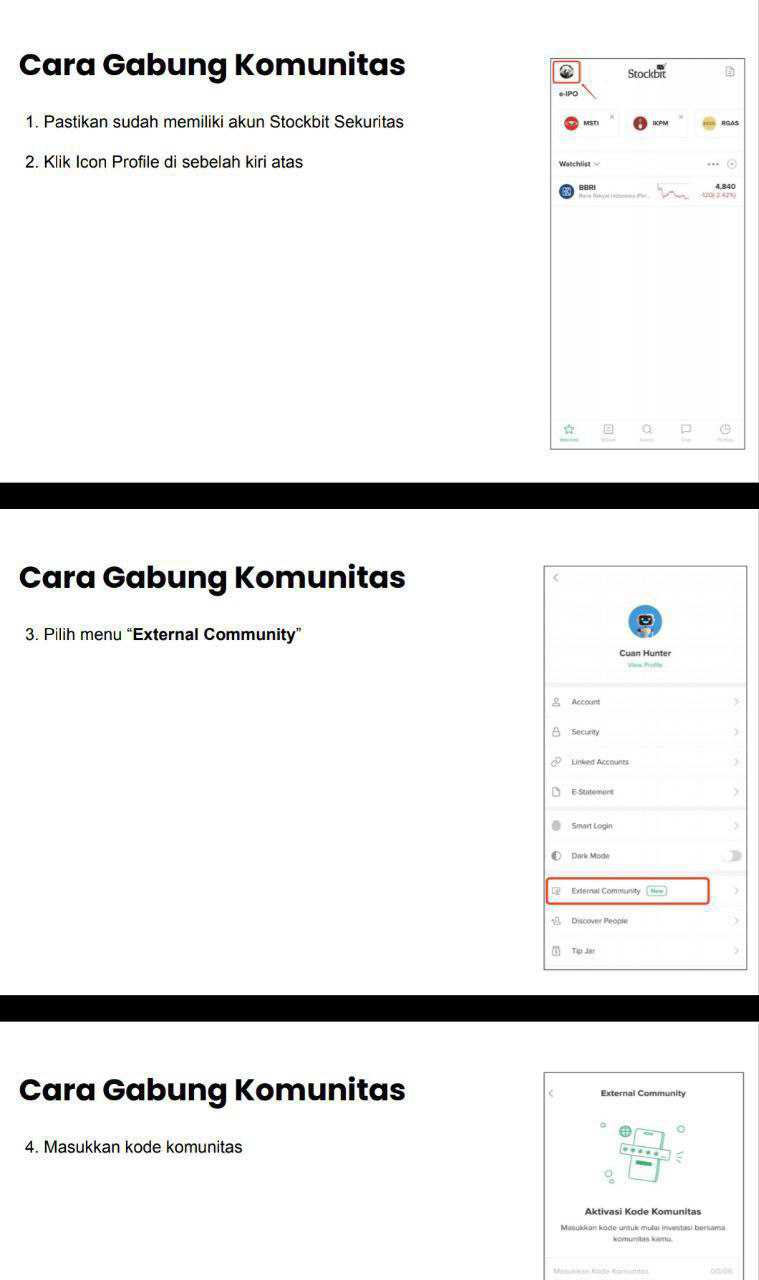

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8