Ekspansi Perusahaan Menara Telekomunikasi, Mana yang Paling Sehat Ekspansinya

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Tidak semua perusahaan menara di IHSG tumbuh dengan cara yang benar-benar menggambarkan kesehatan bisnisnya. Banyak investor melihat revenue growth lalu langsung menyimpulkan bisnisnya membaik, padahal yang lebih baik itu adalah melihat growth dari kombinasi laba, arus kas, capex, dan utang dalam satu tarikan napas. Upgrade skill https://cutt.ly/Ve3nZHZf

Di bisnis menara, angka laba bisa kelihatan bagus karena faktor akuntansi, sementara kasnya justru biasa saja, atau kebalikannya kasnya besar karena pelepasan modal kerja, tapi bukan mesin uang yang stabil. Ada juga emiten yang revenue-nya naik, tapi rugi makin dalam karena beban bunga dan struktur utang yang belum ketutup oleh skala. Jadi kalau investor mau menilai siapa yang benar-benar bertumbuh, kuncinya bukan satu metrik, tapi apakah pertumbuhan itu menghasilkan kas bebas yang konsisten sambil menurunkan risiko utang.

Kalau dilihat dari skala 9M 2025, tiga raksasa revenue sektor menara masih jelas urutannya, PT Sarana Menara Nusantara Tbk ($TOWR) sekitar Rp9,69 triliun, PT Dayamitra Telekomunikasi Tbk ($MTEL) sekitar Rp6,88 triliun, lalu PT Tower Bersama Infrastructure Tbk (TBIG) sekitar Rp5,16 triliun. Setelah itu jurangnya lebar, PT Centratama Telekomunikasi Indonesia Tbk (CENT) Rp1,88 triliun, PT Solusi Tunas Pratama Tbk SUPR (STP) Rp1,36 triliun, PT Bali Towerindo Sentra Tbk ($BALI) Rp0,92 triliun, PT Inti Bangun Sejahtera Tbk (IBST) Rp0,63 triliun, dan PT Gihon Telekomunikasi Indonesia Tbk (GHON) Rp0,16 triliun. Upgrade skill https://cutt.ly/Ve3nZHZf

Skala ini penting karena bisnis menara itu permainan kepadatan aset dan kontrak jangka panjang, makin besar portofolio biasanya makin stabil, tapi konsekuensinya makin berat juga struktur utang dan kebutuhan efisiensi operasionalnya. Di titik ini, investor sudah bisa melihat kenapa growth antar emiten tidak bisa dibandingkan mentah-mentah, karena basisnya beda jauh, BALI tumbuh 2 digit terlihat heboh, tapi nominal tambahannya tetap tidak sebesar gerak kecil di TOWR atau TBIG.

Masuk ke laba bersih 9M 2025, TOWR mencetak sekitar Rp2,55 triliun, MTEL Rp1,54 triliun, TBIG Rp1,15 triliun, STP Rp0,94 triliun, IBST Rp0,27 triliun, BALI Rp0,14 triliun, GHON Rp0,06 triliun, sementara CENT rugi sekitar Rp1,47 triliun. Dari sini terlihat pola yang sering bikin investor salah tafsir, STP punya net margin sekitar 68,66% dan IBST sekitar 42,31%, terlihat seperti mesin uang super, padahal di sektor infrastruktur angka margin setinggi ini sering dipengaruhi komponen non-operasional, pembalikan pencadangan, atau efek basis yang kecil.

TOWR, MTEL, dan TBIG justru memberi gambaran margin yang lebih masuk akal untuk bisnis menara yang matang, sekitar 26,36% untuk TOWR, 22,41% untuk MTEL, dan 22,25% untuk TBIG, ini biasanya lebih bisa dipakai sebagai acuan kualitas earning yang repeatable. CENT adalah contoh paling gamblang kenapa revenue growth tidak otomatis sehat, revenue naik 3,01% tapi rugi melebar, artinya struktur biaya dan beban keuangan belum ketutup oleh skala. Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang bagian yang paling jujur di bisnis menara, arus kas operasi atau CFO. TOWR menghasilkan CFO sekitar Rp8,58 triliun, MTEL Rp5,68 triliun, TBIG Rp4,24 triliun, CENT Rp1,54 triliun, STP Rp1,33 triliun, IBST Rp0,88 triliun, BALI Rp0,49 triliun, GHON Rp0,13 triliun. Rasio CFO terhadap revenue ini menarik karena menara itu bisnis sewa yang kasnya biasanya deras, TOWR sekitar 88,59%, MTEL 82,53%, TBIG 82,05%, CENT 81,92%, bahkan STP 97,67%. IBST terlihat ekstrem di 140,20%, ini hampir pasti ada cerita modal kerja, misalnya penagihan piutang lama, renegosiasi pembayaran, atau penerimaan kas yang tidak sebanding dengan revenue periode berjalan, jadi bagus untuk pemulihan, tapi investor jangan menganggap ini pola permanen. BALI di sisi lain CFO terhadap revenue sekitar 52,84% yang relatif lebih rendah, ini bisa konsisten dengan mix bisnis yang lebih banyak komponen layanan di luar sewa menara murni, jadi kasnya tidak setebal pemain menara yang benar-benar mature.

Tren besar industrinya kelihatan dari capex. TOWR capex sekitar Rp2,30 triliun, MTEL Rp1,30 triliun, TBIG Rp1,26 triliun, CENT Rp0,45 triliun, STP Rp0,55 triliun, BALI Rp0,30 triliun, IBST Rp0,09 triliun, GHON Rp0,07 triliun. Secara tren, hampir semua pemain besar menurunkan capex secara tajam, TOWR turun 33,18%, MTEL turun 23,76%, TBIG turun 21,45%, CENT turun 10,85%, BALI turun 40,18%, ini memberi sinyal sektor sedang masuk fase panen kas, bukan fase bangun menara besar-besaran. Pengecualian paling mencolok adalah STP, capex melonjak 758,61%, ini biasanya berarti manajemen menekan rem beberapa tahun lalu dan sekarang mulai injak gas lagi, atau ada program ekspansi dan upgrade yang tertunda. GHON juga naik capex 23,31%, ini menunjukkan emiten kecil masih di fase membangun atau memperkuat portofolio, sehingga tren kas bebasnya bisa berbeda. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari gabungan CFO dan capex, keluar metrik yang paling disukai investor jangka panjang, free cash flow atau FCF. TOWR menghasilkan FCF sekitar Rp6,28 triliun, MTEL Rp4,38 triliun, TBIG Rp2,98 triliun, CENT Rp1,09 triliun, STP Rp0,79 triliun, IBST Rp0,80 triliun, BALI Rp0,19 triliun, GHON Rp0,06 triliun. Secara efisiensi, FCF terhadap revenue TOWR sekitar 64,80% dan MTEL 63,67% itu sangat tebal, menggambarkan bisnis yang sudah mapan, kontraknya panjang, dan kebutuhan capex relatif terkendali. TBIG juga kuat di sekitar 57,71%, CENT sekitar 57,83% dan STP 57,66%, tetapi untuk CENT investor wajib melihat konteks rugi besarnya, karena kas bisa saja kuat sementara laba jeblok akibat beban keuangan dan item non-kas, akhirnya yang menentukan tetap kemampuan menurunkan utang. IBST lagi-lagi terlihat ekstrem di 126,56%, bagus untuk fase pemulihan, tapi investor harus uji ulang di periode berikutnya apakah tetap setinggi itu atau kembali normal.

Bagian yang sering jadi pembunuh diam-diam di sektor menara adalah utang berbunga, apalagi kalau revenue tumbuh tipis tapi bunga jalan terus. Skala utang 30 September 2025 menunjukkan TOWR paling besar sekitar Rp45,27 triliun, lalu TBIG Rp30,69 triliun, CENT Rp20,87 triliun, MTEL Rp20,77 triliun, kemudian BALI Rp3,40 triliun, STP Rp1,44 triliun, IBST Rp1,30 triliun, GHON Rp0,48 triliun. Kalau investor bandingkan utang terhadap revenue, CENT paling berat karena debt to revenue sekitar 11,08x, TBIG sekitar 5,95x, TOWR 4,67x, sementara MTEL 3,02x, BALI 3,69x, GHON 3,02x, IBST 2,05x, dan STP paling ringan sekitar 1,05x. Ini menjelaskan kenapa CENT sangat rentan, revenue naik 3,01% tetapi rugi makin dalam, karena beban utangnya secara skala jauh lebih menekan dibanding kemampuan revenue-nya. Upgrade skill https://cutt.ly/Ve3nZHZf

Trend utang juga membuka siapa yang growth-nya rapi dan siapa yang growth-nya berisiko. TOWR menurunkan utang 13,50% sambil menaikkan CFO 9,14% dan laba 3,05%, ini contoh pertumbuhan yang terkendali, tidak cuma tumbuh tapi juga merapikan neraca. TBIG menurunkan utang 4,00% sambil menaikkan CFO 6,78%, tetapi laba turun 4,96%, jadi ceritanya lebih ke tekanan profitabilitas jangka pendek walau kas masih kuat. STP menurunkan utang 22,26% dan laba naik 26,01% walau revenue turun 0,25%, ini sangat menarik karena deleveraging-nya nyata, tetapi lonjakan capex 758,61% berarti investor harus cek apakah fase reinvestasi ini akan menekan FCF beberapa kuartal ke depan. IBST menurunkan utang 33,69% dan membalik dari rugi besar menjadi laba Rp0,27 triliun, ini sinyal pemulihan neraca yang serius, biasanya terjadi setelah restrukturisasi atau perubahan pengendali, tetapi lagi-lagi kualitasnya perlu diuji apakah laba dan kasnya repeatable setelah efek pembersihan selesai.

Kalau investor mau melihat siapa yang paling mendekati definisi growth yang tepat, maka lihat keselarasan tiga hal, revenue tidak harus 2 digit, tapi laba tidak boleh memburuk, CFO harus ikut bicara, dan utang idealnya turun atau minimal tidak makin membebani. BALI adalah contoh growth yang tampak paling selaras di permukaan, revenue naik 22,16%, laba naik 32,17%, CFO naik 41,71%, ini jarang, artinya bukan cuma angka akuntansi, kasnya juga ikut melesat. Namun BALI masih punya pekerjaan rumah di utang, karena utang naik 11,62% dan kalau dihitung kasar dari kemampuan kas bebas 9M 2025, payback utangnya bisa sekitar 13,7 tahun, jadi growth-nya kencang, tapi struktur pembiayaannya belum seringan emiten yang lebih mapan. TOWR growth-nya tidak heboh, revenue naik 2,52%, tapi mesin kasnya makin kuat dan utang turun, ini tipe growth yang disukai investor defensif karena peluang kejutan buruknya lebih kecil.

MTEL adalah profil berbeda, bukan mengejar growth agresif, tapi menjaga stabilitas dan efisiensi. Revenue turun tipis 0,16% dan CFO turun tipis 0,61%, laba masih naik 0,61%, sementara capex turun 23,76% sehingga FCF tetap tebal sekitar Rp4,38 triliun. Utangnya naik 2,35% memang perlu dicatat, tetapi kalau investor ukur kemampuan bayar utang dengan kas bebas, estimasi payback sekitar 3,6 tahun, ini masih nyaman untuk bisnis infrastruktur yang kontraknya panjang. Jadi MTEL bukan yang paling cepat, tapi salah satu yang paling bisa diprediksi, dan di sektor menara, prediktabilitas itu sering lebih mahal daripada cerita pertumbuhan.Upgrade skill https://cutt.ly/Ve3nZHZf

TBIG berada di tengah-tengah antara cerita stabil dan cerita tekanan. Revenue naik 0,70% dan CFO naik 6,78% menunjukkan operasionalnya masih menghasilkan kas dengan baik, apalagi capex turun 21,45% sehingga FCF tetap besar sekitar Rp2,98 triliun. Tantangannya ada di laba yang turun 4,96%, jadi investor perlu curiga pada beban bunga, depresiasi, atau item biaya lain yang menekan, karena kasnya kuat tapi bottom line melemah. Dengan utang sekitar Rp30,69 triliun, estimasi payback kasar berbasis FCF sekitar 7,7 tahun, artinya TBIG masih butuh disiplin menjaga biaya pendanaan dan terus mengoptimalkan tenancy untuk mencegah cerita laba makin tipis.

CENT adalah studi kasus yang paling relevan untuk kalimat tidak semua perusahaan menara growth dengan tepat. Revenue naik 3,01% terlihat seperti kabar baik, CFO juga naik 0,98% dan FCF tetap positif sekitar Rp1,09 triliun, tapi rugi bersih melebar dan utang naik 3,44% dari awal tahun. Debt to revenue sekitar 11,08x itu sangat berat, jadi meskipun ada kas masuk, porsi besar bisa habis untuk biaya pendanaan dan perbaikan struktur keuangan. Di titik seperti ini, growth yang dibutuhkan bukan sekadar top line, tapi restrukturisasi biaya utang, perpanjangan tenor, atau penurunan bunga, karena kalau tidak, kenaikan revenue akan terus kalah cepat dari beban keuangan.

STP dan IBST menarik karena sama-sama menunjukkan tanda perbaikan yang terlihat nyata, tapi dengan karakter yang berbeda. STP laba naik 26,01% dan utang turun 22,26% itu kombinasi yang sehat, hanya saja investor harus mengawasi capex yang melonjak 758,61%, karena itu bisa jadi awal ekspansi yang bagus, atau justru awal fase kas bebas menipis kalau proyeknya tidak segera menghasilkan sewa. IBST menunjukkan pemulihan dramatis, revenue turun 1,45% tapi laba berbalik positif, CFO naik 46,68% dan utang turun 33,69%, ini biasanya menggambarkan emiten yang baru dibereskan neracanya, jadi kualitasnya akan terlihat lebih jelas setelah beberapa kuartal ketika efek pembersihan sudah lewat. GHON paling kecil, revenue turun 0,79% tapi laba naik 2,08% dan CFO naik 17,92% sambil tetap investasi capex naik 23,31%, ini cenderung cerita emiten kecil yang bertahan dan memperbaiki efisiensi, bukan mengejar skala cepat.Upgrade skill https://cutt.ly/Ve3nZHZf

Tren industri menara di 2025 itu bukan lagi siapa paling banyak bangun menara, tapi siapa paling pintar memanen kas sambil menurunkan risiko utang. Pemenang skala dan kekuatan kas absolut masih TOWR, diikuti MTEL dan TBIG, karena FCF mereka masing-masing sekitar Rp6,28 triliun, Rp4,38 triliun, dan Rp2,98 triliun dalam 9 bulan. Pemenang momentum growth paling kencang adalah BALI, tetapi investor yang disiplin akan langsung menaruh catatan di kenaikan utangnya dan payback kas bebas yang masih panjang. Pemenang perbaikan neraca paling tegas adalah IBST dan STP karena utangnya turun besar, tetapi investor tetap perlu memastikan bahwa lonjakan kas atau laba mereka bukan sekadar efek sekali jalan, melainkan benar-benar berasal dari kontrak sewa dan utilisasi aset yang makin padat. Pada akhirnya, growth yang tepat di sektor menara itu sederhana, kas bebas naik, capex terkendali, dan utang turun, sisanya cuma dekorasi angka.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

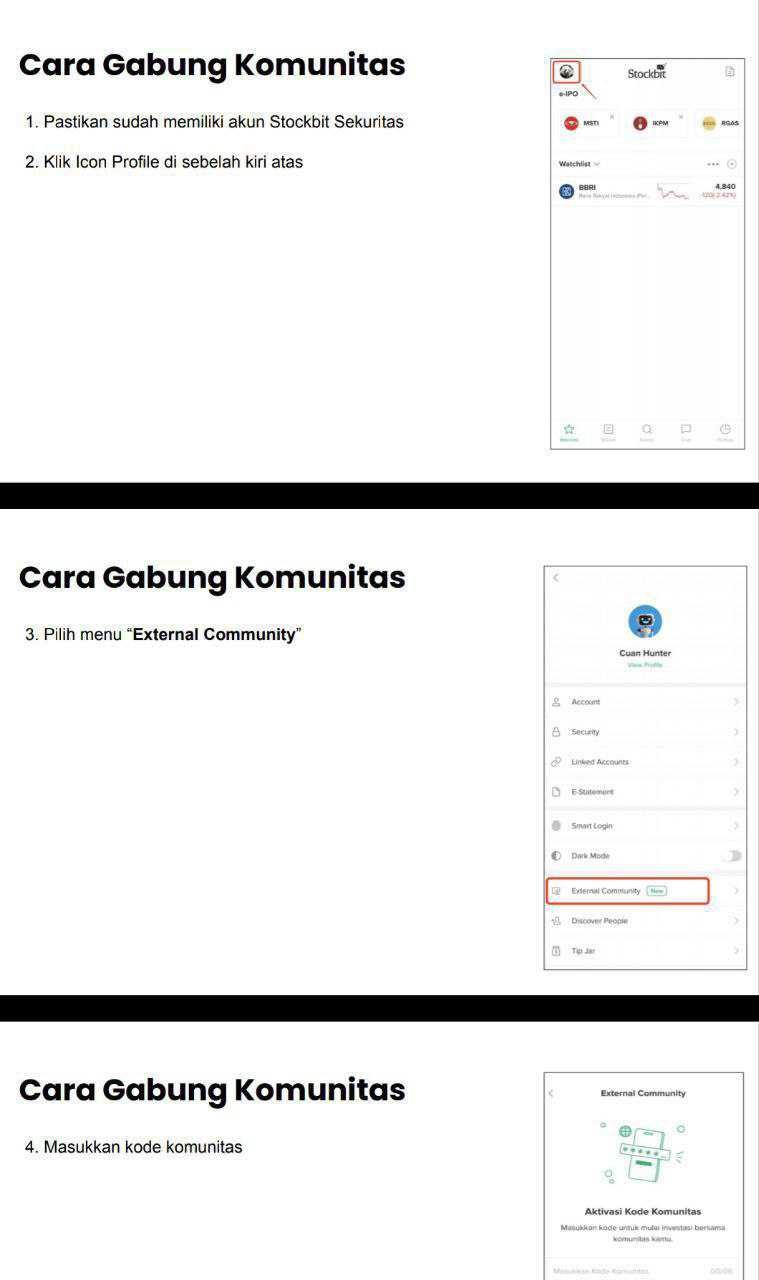

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8