Jumlah Menara Telekomunikasi Terbesar di Indonesia

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Tidak semua perusahaan menara di IHSG itu rilis data jumlah menara mereka di laporan keuangan, dan ini bukan detail kecil, ini bisa mengubah cara investor menilai skala dan kualitas bisnisnya. Yang paling bikin repot, sebagian emiten terlihat besar karena angka asetnya, tapi investor tidak bisa langsung tahu itu berarti berapa menara, menara jenis apa, dan tersebar di mana. Di sisi lain, ada emiten yang transparan soal unit operasional, sehingga investor bisa mengukur produktivitas asetnya dengan lebih bersih. Karena itu, klaim skala di industri menara sering seperti debat tinggi badan tanpa boleh pakai meteran, banyak asumsi, banyak bias, dan mudah kebawa narasi. Di antara yang ada, TOWR memang paling terbuka, sehingga wajar kalau TOWR sering jadi patokan industri. Upgrade skill https://cutt.ly/Ve3nZHZf

Cara baca industri menara yang paling sehat itu mulai dari yang paling fisik dulu, baru naik ke akuntansi. Menara itu aset yang menghasilkan sewa, dan yang membuat mesin uangnya makin kencang bukan cuma jumlah menara, tapi kepadatan sewa per menara yang tercermin lewat total site leases dan tenancy ratio. Data seperti ini jarang muncul lengkap, padahal ini yang paling dekat dengan realitas bisnis. Kalau investor hanya pegang angka aset tetap menara tanpa angka unit, investor seperti menilai bisnis parkiran hanya dari nilai tanahnya, padahal yang menentukan uang masuk itu berapa mobil yang parkir dan berapa kali turnover per hari.

TOWR memberi contoh paling jelas bagaimana transparansi unit bisa langsung diubah jadi statistik operasional. Per September 2025, TOWR punya 36.049 lokasi menara yang siap instalasi, dan 33.739 lokasi sudah beroperasi. Di atas basis ini, TOWR mencatat 58.213 kontrak penyewaan, sehingga tenancy ratio-nya sekitar 1,725x, artinya rata-rata tiap lokasi menara diisi sekitar 1,7 penyewa. Ini metrik yang terasa banget buat membaca daya saing, karena di bisnis menara, satu menara yang sama bisa jadi mesin uang dobel kalau kolokasi berhasil, sementara menara yang sepi penyewa cuma jadi beban depresiasi. Bahkan TOWR masih punya menara dalam penyelesaian dengan akumulasi biaya Rp358,09 miliar, jadi ada pipeline fisik yang nyata, bukan sekadar rencana.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi skala nilai per unit, TOWR juga memberi bahan hitung yang rapi. Kalau pakai nilai buku neto menara operasional sekitar Rp35,02 triliun dibagi 33.739 lokasi beroperasi, rata-rata nilai buku neto per menara kira-kira Rp1,038 miliar. Kalau pakai biaya perolehan menara sekitar Rp46,19 triliun dibagi 36.049 lokasi siap instalasi, biaya perolehan per menara kira-kira Rp1,281 miliar. Jarak antara Rp1,281 miliar versus Rp1,038 miliar itu bukan sekadar angka, itu cerita usia aset, penyusutan, dan seberapa matang portofolio, karena semakin matang biasanya nilai buku neto turun sementara kemampuan menghasilkan kas bisa tetap tinggi, apalagi kalau tenancy ratio naik. Di titik ini investor bisa menilai dua hal sekaligus, efisiensi modal saat membangun, dan produktivitas saat aset sudah jadi.

Sekarang bandingkan dengan emiten lain yang tidak se-terbuka itu. CENT misalnya, tidak menampilkan total agregat jumlah menara per September 2025 secara eksplisit, tetapi jejaknya muncul lewat sejarah akuisisi. Ada 4.247 menara dari akuisisi Indosat pada 2021, ada 1.029 menara dari akuisisi XL Axiata pada 2020, lalu tambahan lain seperti 397 menara, 289 menara, dan 131 menara dari transaksi lain, sehingga secara konservatif portofolionya minimal 6.200+ menara. Masalahnya, angka seperti ini membuat investor harus menyusun puzzle sendiri, dan itu rawan salah tafsir, karena bisa jadi sudah ada perubahan portofolio setelah akuisisi, ada menara yang dilepas, ada yang digabung, atau ada menara yang statusnya belum commenced. Transparansi model begini biasanya membuat perbandingan lintas emiten jadi lebih ribet, karena satu emiten kasih angka final, emiten lain kasih potongan sejarah.Upgrade skill https://cutt.ly/Ve3nZHZf

BALI juga memberi data yang sifatnya parsial, bukan total agregat. Ada angka historis 2.621 menara yang pernah dijadikan jaminan kredit, lalu ada rincian klaster wilayah seperti Semarang 26 menara, Pemalang 30 titik, Pasuruan 24 titik, dan Gresik 7 titik. Secara rasa, ini mengisyaratkan portofolio yang lebih kecil dan lebih terkonsentrasi, tetapi investor tetap belum bisa mengunci angka total per tanggal laporan. Ini membuat penilaian skala BALI lebih banyak memakai pendekatan nilai aset dan kualitas kontrak, bukan sekadar hitung unit.

Lalu masuk kelompok yang paling sering bikin investor salah fokus, MTEL, TBIG, GHON, IBST, karena laporan interimnya tidak menampilkan jumlah unit menara total, sehingga skala dibaca lewat angka moneter. MTEL menampilkan nilai buku aset tetap yang terkait menara dan infrastrukturnya sekitar Rp45,13 triliun, TBIG menampilkan nilai revaluasi menara sekitar Rp31,27 triliun, GHON sekitar Rp1,12 triliun, dan IBST nilai buku neto sekitar Rp1,60 triliun sebelum mempertimbangkan penurunan nilai. Ini bukan berarti mereka tidak transparan sama sekali, tetapi gaya pelaporannya membuat investor hanya melihat ukuran dompet, tanpa tahu berapa banyak mesin uang di dalamnya. Dalam praktiknya, dua perusahaan bisa sama-sama punya aset menara Rp30 triliun, tetapi yang satu menaranya banyak di luar kota dengan biaya rendah, yang lain menaranya lebih sedikit tapi premium di lokasi padat dengan tenancy tinggi, angka asetnya bisa mirip, kualitas bisnisnya bisa beda.

Di sinilah muncul teknik yang sering dipakai, membuat benchmark dari TOWR untuk mengestimasi jumlah menara emiten lain. Dengan patokan nilai buku neto per menara TOWR sekitar Rp1,038 miliar, lalu aset menara emiten lain dibagi angka itu, muncullah estimasi. MTEL kira-kira 38.312 unit, TBIG kira-kira 30.130 unit, CENT kira-kira 20.517 unit, STP kira-kira 7.908 unit, BALI kira-kira 2.861 unit, IBST kira-kira 1.545 unit, dan GHON kira-kira 1.079 unit. Angka-angka ini menarik untuk melihat urutan skala secara kasar, tapi investor wajib sadar ini bukan jumlah riil, ini hasil kalkulator dengan asumsi besar bahwa nilai per menara semua emiten mirip dengan TOWR. Padahal kenyataannya bisa meleset karena perbedaan metode akuntansi, ada yang pakai model biaya, ada yang pakai revaluasi, beda usia aset, beda komposisi menara ground-based versus rooftop, beda porsi fiber dan perangkat pendukung yang ikut masuk akun, bahkan beda definisi lokasi menara.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor mau membuatnya lebih jujur, anggap estimasi itu sebagai rentang, bukan titik. Misalnya, kalau rata-rata nilai per menara emiten lain 20% lebih tinggi dari benchmark TOWR karena revaluasi atau menara premium, maka estimasi jumlah unit akan turun 20%. Sebaliknya, kalau nilai per menara 20% lebih rendah karena portofolionya menara biaya rendah atau aset sudah tua, estimasi jumlah unit bisa naik 20%. Artinya, ranking kasar mungkin masih berguna untuk orientasi, tapi untuk keputusan, investor tetap harus kembali ke metrik yang lebih dekat ke operasi, seperti total leases, tenancy ratio, komposisi pelanggan, dan tren FCF.

TOWR unggul karena investor bisa menghitung rantai penuh dari unit ke produktivitas, dari 33.739 menara beroperasi sampai 58.213 leases dan tenancy ratio 1,725x, lalu mengaitkan ke nilai per unit Rp1,038 miliar secara nilai buku neto atau Rp1,281 miliar secara biaya perolehan. Emiten lain banyak yang membuat investor hanya bisa menilai lewat angka aset, sehingga perbandingan skala jadi seperti menilai pabrik tanpa tahu jumlah mesinnya. Jadi kalau investor ingin membandingkan trend industri menara secara lebih adil, urutannya begini, pertama cari data unit dan kepadatan sewa kalau ada, kedua cek apakah aset menara berbasis biaya atau revaluasi, ketiga baru baca rasio kas seperti CFO dan FCF karena di bisnis menara, kas adalah hakim terakhir, sementara angka aset bisa menjadi kabut yang menipu.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

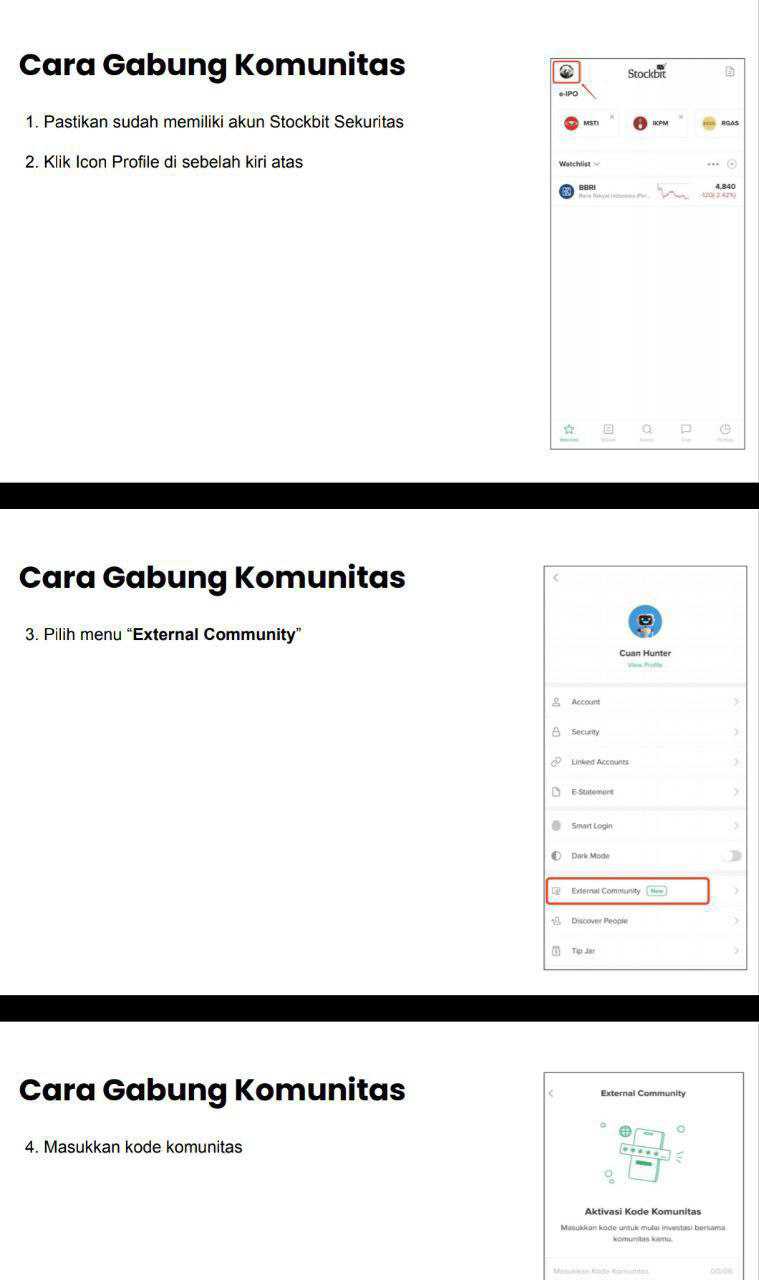

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$TOWR $MTEL $CENT

1/8