Internet Rakyat vs $TLKM $ISAT $EXCL

TLKM ISAT dan EXCL berpotensi terancam oleh program internet rakyat milik Prabowo. Bukan karena sinyal mereka jelek, tapi karena game-nya bisa bergeser dari perang kualitas jaringan jadi perang harga internet rumah yang dibikin super-murah dan super-sederhana. Kalau internet fixed wireless access bisa masuk ke kantong rakyat dengan kecepatan ratusan Mbps dan biaya bulanan yang lebih mendekati uang jajan, konsumsi data di rumah pelan-pelan pindah dari kuota seluler ke Wi-Fi rumah. Di titik itu, yang terpukul bukan cuma pemain fixed broadband, tapi juga mesin uang seluler karena trafik malam hari yang biasanya paling tebal justru terjadi di rumah. Dan yang bikin ini menarik, di era pemerintahan Prabowo, arah kebijakan konektivitas terlihat makin condong ke akses murah-merata, jadi risiko harga bukan sekadar wacana, tapi bisa jadi struktur baru industri. Upgrade skill https://cutt.ly/Ve3nZHZf

Per 30 September 2025, Telkom itu raja telco, total aset sekitar Rp291,9 triliun, sementara ISAT Rp113,7 triliun dan XLSMART Rp109,8 triliun. Artinya, aset Telkom kurang-lebih 2,57x ISAT dan 2,66x XLSMART, sedangkan ISAT dan XLSMART ukurannya mirip, beda tipis sekitar 1,04x saja. Di level pendapatan 9 bulan 2025, Telkom juga masih jauh di depan, revenue Rp109,6 triliun, ISAT Rp41,2 triliun, XLSMART Rp30,5 triliun. Jadi revenue Telkom kira-kira 2,66x ISAT dan 3,59x XLSMART, sementara ISAT sekitar 1,35x XLSMART. Skala sebesar ini penting, karena perang harga biasanya dimenangkan pemain yang punya napas kas paling panjang, bukan yang paling ramai kampanye.

Kalau investor lihat profitabilitas, gap-nya makin jelas. Telkom masih cetak laba bersih Rp20,6 triliun, ISAT Rp3,8 triliun, sementara XLSMART rugi bersih Rp2,6 triliun. Dari sisi margin, Telkom kira-kira di 18,8%, ISAT sekitar 9,3%, XLSMART minus 8,5%. Tapi bagian yang sering menipu mata itu XLSMART, karena rugi ini banyak dipengaruhi beban non-kas, terutama penyusutan dipercepat pasca-merger, jadi laporan laba-rugi kelihatan berdarah, padahal mesin kasnya tidak otomatis ikut sekarat. Di telko, beda laba akuntansi vs kas itu bisa separah beda foto paspor vs wajah asli.

Bukti paling gampang ada di arus kas. CFO atau arus kas operasi 9 bulan 2025 milik Telkom Rp49,6 triliun, ISAT Rp15,7 triliun, XLSMART Rp14,7 triliun. CFO Telkom itu sekitar 3,16x ISAT dan 3,37x XLSMART, jadi napas kasnya paling tebal. Lalu kalau ditarik jadi rasio ke revenue, CFO margin Telkom sekitar 45,3%, ISAT 38,2%, XLSMART malah sekitar 48,2%. Ini yang bikin cerita XLSMART jadi unik, rugi di atas kertas, tapi kas operasionalnya masih kuat. Dan ketika kita kurangi capex, hasilnya juga masih enak dilihat, free cash flow Telkom Rp33,4 triliun, ISAT Rp5,5 triliun, XLSMART Rp8,0 triliun, sehingga Telkom punya free cash flow sekitar 6,11x ISAT dan 4,15x XLSMART. Kalau industri masuk fase perang harga, free cash flow ini adalah amunisi, bukan sekadar angka. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi kewajiban dan utang, liabilitas terhadap aset Telkom sekitar 46,9%, ISAT 66,9%, XLSMART 70,9%. Jadi Telkom terlihat paling defensif, beban kewajibannya relatif lebih ringan terhadap ukuran tubuhnya. Lalu utang berbunga dibanding ekuitas, Telkom sekitar 50,1%, ISAT 40,3%, XLSMART sekitar 70,3%. Ini memberi konteks, XLSMART lagi bawa ransel lebih berat, wajar kalau manajemen sensitif terhadap biaya bunga dan disiplin capex, sedangkan Telkom punya ruang manuver lebih luas.

Masuk ke tren, di 9 bulan 2025, Telkom dan ISAT sama-sama mengalami kontraksi revenue tipis secara tahunan, Telkom minus 2,32%, ISAT minus 1,55%, sementara XLSMART tumbuh 20,45% yang sifatnya banyak didorong efek penggabungan usaha. Di laba bersih, Telkom turun 10,54% dan ISAT turun 7,57%, jadi sama-sama tertekan. Yang menarik, justru CFO Telkom naik 7,94% dan CFO ISAT naik 1,46%. Ini sinyal klasik telko matang, growth melambat, tapi mesin kas masih hidup, bahkan bisa lebih efisien ketika manajemen menahan biaya dan menata belanja modal. Sementara XLSMART CFO turun tipis minus 0,66%, jadi cerita besarnya bukan kas ambruk, melainkan akuntansi yang diset lebih konservatif lewat penyusutan dan penataan aset. Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang kita sambungkan dengan isu program Internet Rakyat supaya jelas mana yang benar-benar mengancam, mana yang cuma bising. Pemerintah melalui Kementerian Komunikasi dan Digital mendorong skema internet terjangkau yang tidak harus menunggu fiber masuk, salah satunya lewat broadband wireless access di spektrum 1,4 GHz. Mekanismenya bukan sekadar bagi-bagi wacana, tapi lelang frekuensi dengan kewajiban layanan, ada target pelanggan per tahun dan batasan layanan supaya fokusnya ke akses internet tetap, bukan layanan seluler. Di sisi pemain, brand Internet Rakyat juga sudah diposisikan sebagai paket internet murah berbasis fixed wireless access dengan target kecepatan sampai 100 Mbps dan harga yang dipromosikan sekitar Rp100.000 per bulan di beberapa pemberitaan.

Kalau investor tanya, apakah ini langsung menghantam TLKM ISAT XLSMART hari ini juga? Jawaban realistisnya, dampaknya bertahap, tapi arahnya serius. Di fase awal, kewajiban pelanggan yang muncul dari lelang 1,4 GHz masih terlihat kecil dibanding total rumah tangga Indonesia, jadi secara skala nasional belum cukup untuk langsung membalikkan industri. Tapi ancaman utamanya bukan dari angka tahun pertama, melainkan dari efek jangkar harga. Begitu publik melihat internet rumah 100 Mbps bisa dipasarkan di kisaran yang sangat rendah, ekspektasi konsumen berubah. Lalu semua pemain besar dipaksa menjawab, apakah mereka mau ikut turunkan harga, atau mereka mau mempertahankan harga tapi harus memberikan nilai tambah yang terasa, misalnya bundling, konten, layanan enterprise, atau kualitas layanan yang jauh lebih stabil. Upgrade skill https://cutt.ly/Ve3nZHZf

Di titik ini, Telkom yang paling rawan tersenggol di segmen fixed broadband rumah karena dia punya basis pelanggan besar dan aset jaringan yang selama ini dimonetisasi lewat harga yang relatif premium di banyak wilayah. Tapi Telkom juga yang paling punya daya tahan kas, dan justru bisa jadi pihak yang ikut memungut biaya tol telekomunikasi lewat backhaul, fiber, data center, dan konektivitas korporasi ketika pemain fixed wireless access butuh backbone jaringan untuk keluar ke internet global dan ke titik-titik interkoneksi. ISAT dan XLSMART lebih sensitif dari sisi seluler, karena kalau rumah tangga makin banyak pakai Wi-Fi murah di rumah, konsumsi kuota seluler bisa turun, terutama di jam prime time malam. Namun, mereka juga punya jalan balasan, memperkuat bundling fixed wireless access sendiri, memperluas layanan enterprise, dan menekan biaya per GB lewat efisiensi jaringan dan integrasi.

Jadi Telkom itu paling besar, paling tebal kasnya, dan neracanya paling defensif, jadi kalau ada guncangan harga, dia yang paling mungkin bertahan paling lama sambil mengubah strategi. ISAT berada di tengah, skala lumayan, laba masih ada, tapi growth melambat, jadi perlu fokus menjaga kualitas kas dan disiplin capex sambil mencari pertumbuhan yang tidak membakar margin. XLSMART kelihatan paling berisik di laporan laba-rugi karena rugi besar, tapi justru perlu dilihat sebagai fase transisi pasca-merger, karena CFO dan free cash flow-nya masih positif dan kuat, jadi perangnya ada di eksekusi integrasi dan penurunan beban struktur biaya, bukan sekadar mengejar revenue. Dan kalau program Internet Rakyat makin agresif, pemenangnya bukan yang paling banyak iklan, tapi yang bisa menurunkan cost per bit paling cepat sambil tetap menjaga kualitas layanan, karena di perang harga, kualitas kas itu raja, bukan narasi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

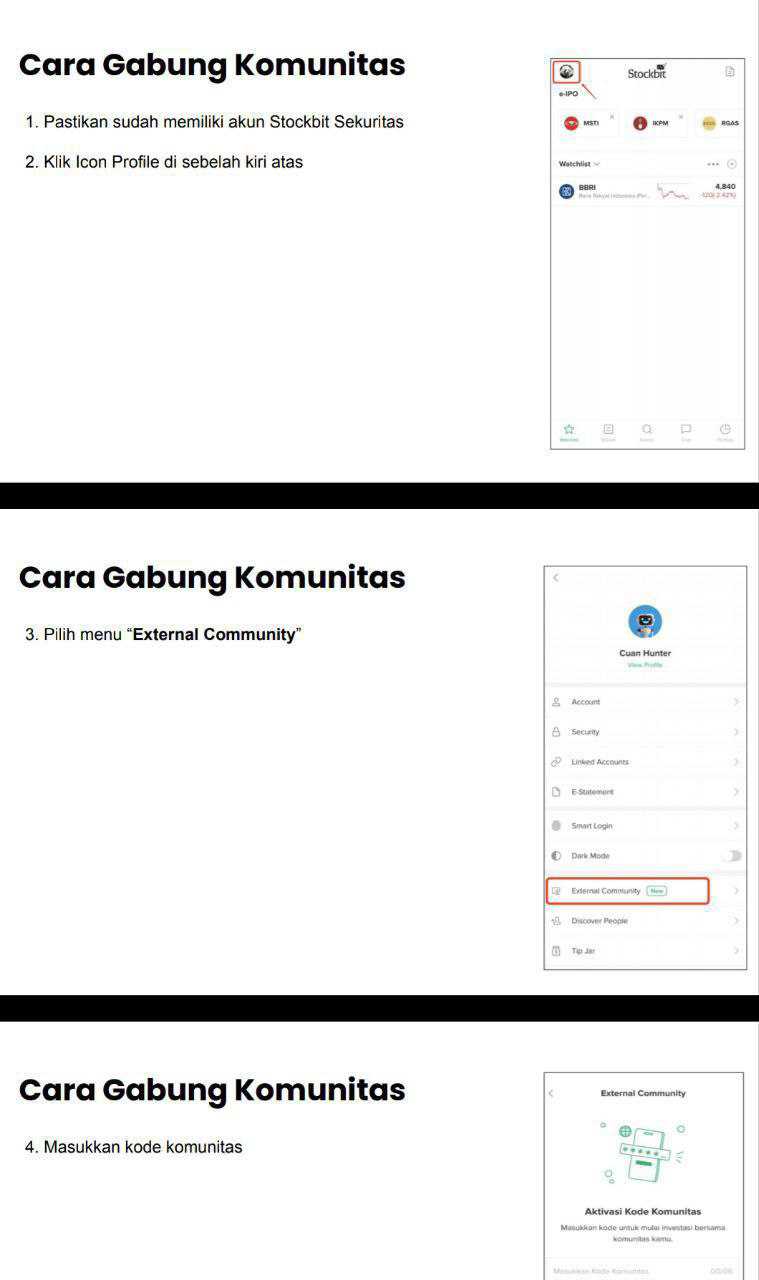

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10