$LINK vs $KETR vs $DATA: Sama-sama Main Kabel Tapi Beda Dunia

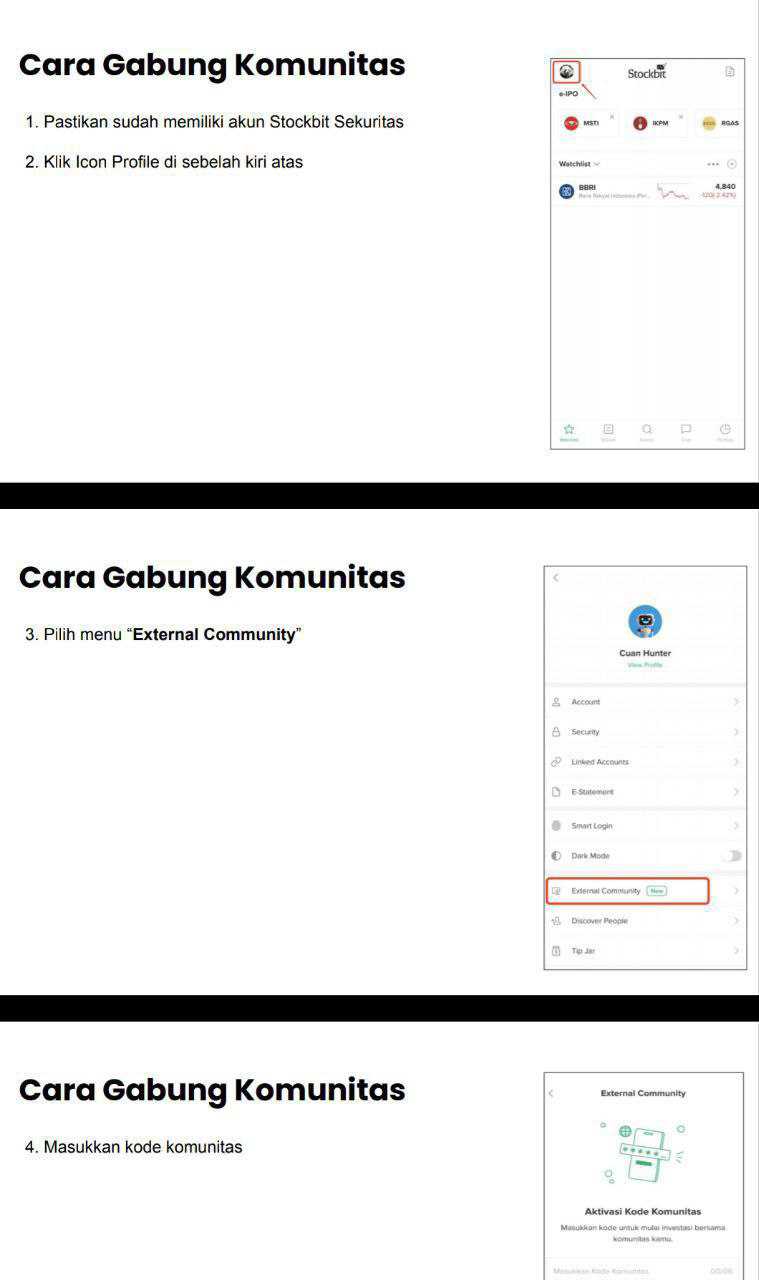

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Ada yang yakin LINK akan diakusisi WIFI dan ISAT, padahal dua-duanya beda dunia kepentingan dan yang paling sering dilupakan itu satu hal sederhana, siapa yang pegang kunci pintu rumahnya. LINK itu kelihatan seperti perusahaan telekomunikasi biasa, tapi struktur kepemilikan dan arus bisnisnya bikin perusahaan ini lebih mirip kendaraan operasional sebuah grup besar, bukan warung yang bebas dijual-beli seenaknya di pasar. Rumor akuisisi biasanya lahir karena orang melihat rugi besar lalu menyimpulkan pasti akan ada penyelamat, padahal rugi besar bisa muncul justru karena perusahaan sedang dipaksa berubah bentuk, bukan karena kehabisan napas. Di kasus LINK, angka-angkanya tidak cuma bilang rugi, tapi teriak bahwa biaya tetapnya masih bertubuh raksasa sementara mesin pendapatannya sedang pindah jalur. Jadi kalau investor mau ngomong akuisisi, fokusnya bukan ke siapa yang paling sering disebut di grup, tapi siapa yang secara realistis bisa ambil alih blok pengendali dan sanggup menelan kontrak-kontrak yang sudah terlanjur ditempelkan ke tubuh LINK. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dibandingkan skala, LINK itu gajah di ruangan ini. Pendapatan 9M 2025 LINK Rp2,39 triliun, sementara KETR Rp607,1 miliar dan DATA Rp314,4 miliar. Artinya LINK kira-kira 3,94 kali lebih besar dari KETR dan 7,60 kali lebih besar dari DATA dari sisi pendapatan. Tapi ironi terbesarnya ada di bawahnya, gajah ini justru rugi Rp1,02 triliun, sedangkan DATA untung Rp64,7 miliar dan KETR untung Rp134,6 miliar. Kalau dibikin rasio yang enak dicerna, margin bersih DATA sekitar 20,58%, KETR sekitar 22,18%, sedangkan LINK minus sekitar 43,10%. Ini bukan sekadar siapa yang besar dan siapa yang kecil, ini soal siapa yang besar tapi salah bentuk biaya untuk pendapatan barunya.

Akar kerugian LINK sebenarnya sangat mekanis dan bisa dihitung pakai logika kasir. Dari pendapatan Rp2,39 triliun, beban penyusutan Rp1,25 triliun, itu 52,30% dari pendapatan. Beban jaringan dan beban langsung lain Rp1,21 triliun, itu 50,63% dari pendapatan. Dua pos ini saja sudah Rp2,46 triliun, setara 102,93% dari pendapatan. Jadi bahkan sebelum bicara gaji, pemasaran, administrasi, LINK secara struktur sudah tekor sekitar Rp70 miliar hanya karena beban jaringan dan penyusutan lebih besar dari pendapatan. Lalu ditambah beban keuangan Rp404,5 miliar, itu 16,93% dari pendapatan, gap strukturalnya jadi sekitar Rp474,5 miliar atau 19,85% dari pendapatan. Di titik ini, rugi Rp1,02 triliun jadi terasa masuk akal, karena masih ada pos-pos lain yang ikut menekan, sementara pendapatan barunya belum cukup tebal buat menutup badan biaya lama. Dan ini juga menjelaskan kenapa orang yang cuma lihat pendapatan naik bisa salah paham, karena pendapatan naik tidak otomatis menyembuhkan perusahaan kalau komposisi biaya tetapnya tidak ikut mengecil.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor mau lihat pembeda paling tajam antara LINK versus DATA dan KETR, lihat kualitas konversi pendapatan jadi kas. DATA punya DSO sekitar 33 hari, KETR sekitar 23 hari, sedangkan LINK sekitar 294 hari. Di DATA, penerimaan kas dari pelanggan Rp296,9 miliar, itu sekitar 94,00% dari pendapatan. Di KETR, kas dari pelanggan Rp554,5 miliar, itu sekitar 91,34% dari pendapatan. LINK yang bikin dahi berkerut, penerimaan kas yang disebut cuma Rp725 juta dibanding pendapatan Rp2,39 triliun, ini menandakan mismatch timing yang ekstrem, dan nyambung dengan cerita bahwa piutang usaha LINK ke XLSMART mencapai Rp2,28 triliun, sementara utang lain-lain ke XLSMART Rp2,54 triliun. Pola seperti ini biasanya bukan sekadar pelanggan telat bayar, tapi lebih menyerupai skema settling antar-entitas yang jadwalnya bisa dibuat cantik di laporan laba-rugi tapi tampak seret di kas. Di sisi investor, ini penting karena perusahaan bisa terlihat hidup di revenue, tapi kalau kasnya tidak mengikuti, ruang manuvernya jadi sempit saat bunga naik atau bank minta disiplin.

Sekarang masuk ke bagian yang sering bikin rumor akuisisi jadi liar. LINK setelah melepas bisnis residensial ke XL Axiata senilai Rp1,87 triliun pada 27 September 2024, praktis berubah bentuk dari pemain ritel menjadi penyedia infrastruktur jaringan, dan tetap menanggung beban depresiasi besar dari aset jaringan yang sudah dibangun. Dalam dokumen ekspos, disebut juga adanya perjanjian layanan utama FTTH antara LINK dan XL Axiata berdurasi 10 tahun dengan opsi perpanjangan 5 tahun, yang intinya LINK menyediakan akses jaringan FTTH dan XL mengelola layanan ke pelanggan. Ini bukan detail kecil, ini semacam paku besar yang mengikat model bisnis baru LINK ke satu pihak yang sangat dominan. Jadi ketika data menunjukkan kontribusi pendapatan dari XLSMART sekitar 72,65%, investor sebenarnya sedang melihat perusahaan yang pendapatannya jadi sangat terpusat pasca-transaksi, dan itu membuat akuisisi oleh pihak lain menjadi jauh lebih rumit daripada sekadar beli saham di pasar.Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu soal WIFI dan ISAT. Untuk WIFI, rumor itu bukan karangan kosong yang muncul dari halu massal, karena ada pemberitaan bahwa Surge, yaitu entitas yang sering diasosiasikan dengan ticker WIFI, pernah menyampaikan ikut proses bidding untuk akuisisi saham LINK yang dilepas Axiata, dan ini dibahas sebagai proses yang sifatnya masih negosiasi dan belum tentu terjadi. Artinya, kalau investor dengar WIFI disebut-sebut, itu ada jejak beritanya, walaupun tetap harus diperlakukan sebagai wacana proses, bukan fakta deal. Untuk ISAT, yang bikin skeptis bukan cuma karena investor bilang tidak ada hubungan langsung, tapi karena logika bisnisnya juga tidak otomatis klop. LINK pasca-transaksi justru sangat terikat kontrak dan aliran pendapatan ke pihak yang berkaitan dengan grup Axiata dan XL, sehingga kalau ada pihak lain seperti ISAT masuk, mereka bukan cuma membeli aset, mereka membeli paket kontrak panjang yang membuat pendapatan LINK sangat bergantung pada pihak lain, dan itu situasi yang jarang disukai pembeli strategis kecuali ada skenario restrukturisasi kontrak besar-besaran. Tambahkan lagi, kepemilikan LINK historisnya memang dikendalikan Axiata dan pernah diumumkan Axiata membeli saham pengendali Link Net bersama XL Axiata. Dengan struktur pengendali seperti ini, akuisisi yang realistis itu biasanya lewat transaksi blok pengendali, bukan pelan-pelan ngumpulin di pasar, apalagi free float LINK memang kecil.

Sekarang bandingkan dengan DATA supaya skalanya terasa. DATA itu kecil tapi rapih, pendapatan Rp314,4 miliar, naik 26,3%, laba Rp64,7 miliar. Dengan struktur seperti ini, DATA terlihat seperti perusahaan yang tumbuh cepat tapi masih bisa menjaga margin, gross margin-nya tinggi dan kas dari pelanggan juga sejalan. Risikonya bukan di rugi operasional, tapi di cara ekspansi dibiayai, karena utang bank jangka pendek Rp386,1 miliar itu sekitar 1,23 kali pendapatan 9 bulan, jadi DATA sedang gas pol dengan pembiayaan yang menuntut disiplin cashflow. Kalau investor suka model growth, DATA itu contoh yang terlihat profit dulu sambil bangun jaringan, tetapi utang jangka pendeknya membuat investor harus peka terhadap suku bunga dan rollover.Upgrade skill https://cutt.ly/Ve3nZHZf

KETR beda lagi. Pendapatan Rp607,1 miliar, naik 71,5%, laba Rp134,6 miliar, dan yang menarik produktivitasnya tinggi karena karyawannya 99 orang. Secara kasar, pendapatan per karyawan KETR sekitar Rp6,13 miliar, sedangkan LINK sekitar Rp4,84 miliar dan DATA sekitar Rp381 juta. Angka ini bukan buat pamer, tapi buat menunjukkan karakter bisnis. KETR itu bisnis proyek dan infrastruktur, jadi output per orang bisa tinggi. KETR juga terlihat lebih waras di konversi kas dan DSO yang cepat, sementara kebutuhan capex muncul di aset dalam konstruksi untuk proyek. Beban keuangannya Rp48,8 miliar, sekitar 8,04% dari pendapatan, masih terasa, apalagi ada obligasi Rp167,9 miliar yang jatuh tempo Januari 2026, jadi investor harus lihat strategi pelunasan atau refinancing, tapi setidaknya KETR sedang untung dan mesin kasnya terlihat jalan.

Balik ke LINK, inti masalahnya bukan karena LINK tidak punya aset atau tidak punya pasar, tapi karena LINK sedang berada di fase yang paling tidak disukai pasar, yaitu revenue model berubah cepat, sementara biaya depresiasi, biaya jaringan, dan bunga utang tidak ikut berubah cepat. Beban penyusutan LINK Rp1,25 triliun itu saja sudah sekitar 3,98 kali pendapatan DATA dan sekitar 2,06 kali pendapatan KETR, jadi LINK sedang memikul beban aset masa lalu yang ukurannya seperti dua perusahaan lain digabung berkali-kali lipat. Dan utang bank jangka pendek LINK Rp6,89 triliun itu sekitar 17,85 kali utang jangka pendek DATA dan sekitar 41,04 kali obligasi KETR, jadi kalau ada kata akuisisi muncul, investor harus sadar, pembelinya bukan cuma beli bisnis, tapi juga beli beban bunga, risiko likuiditas, dan potensi tekanan impairment aset besar yang pernah disorot sampai Rp11,6 triliun. Dalam kondisi seperti ini, akuisisi hanya masuk akal kalau pembeli punya alasan strategis yang sangat kuat, punya kemampuan restrukturisasi utang, dan punya rencana menormalkan pendapatan supaya sebanding dengan badan biaya yang sekarang masih terlalu besar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8