$INPS Tujuan IPO

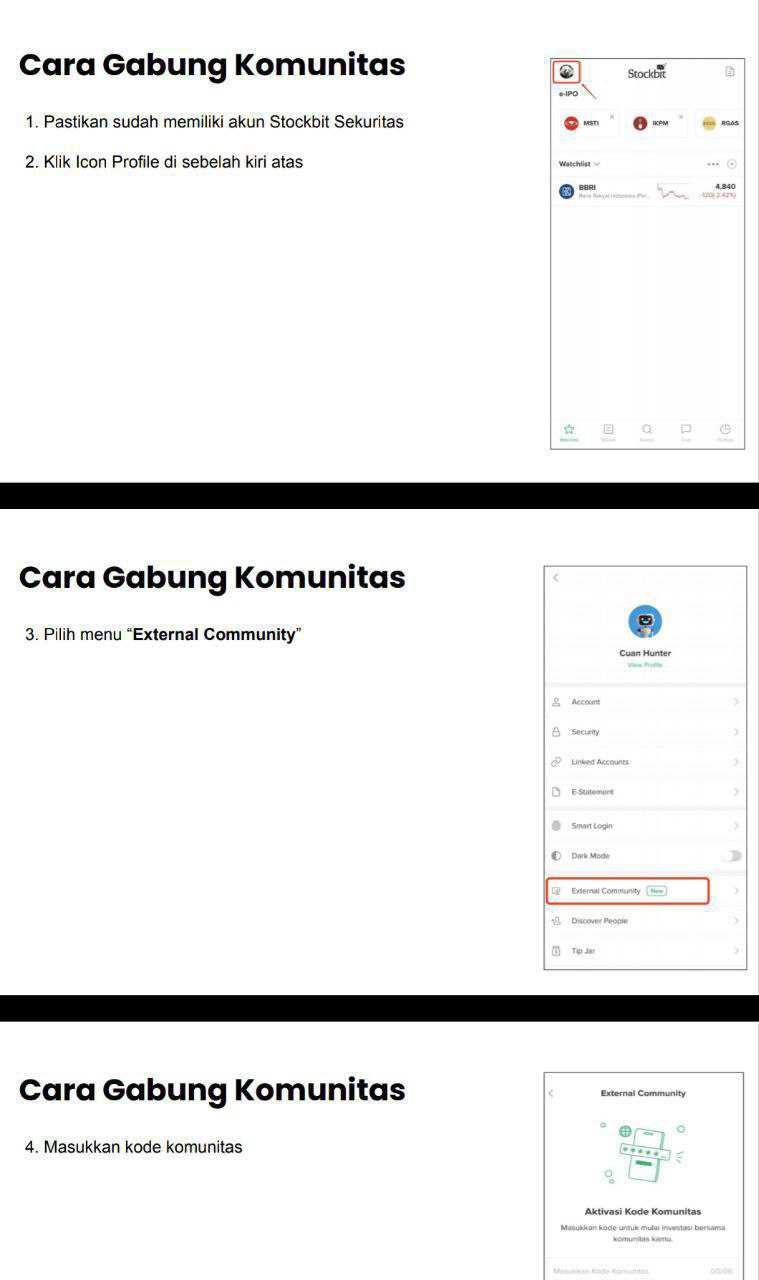

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

INPS ini IPO di 2018. Masalahnya, banyak investor mengira IPO itu titik mulai pertumbuhan, padahal seringnya IPO justru cuma momen ganti bensin agar mesin yang sudah lama berjalan tidak mogok di tengah jalan. Di kasus INPS, uang IPO-nya tidak dipakai buat gaya-gayaan ekspansi yang abstrak, tetapi langsung ditempelkan ke dua urat nadi bisnis distribusi energi, yaitu membeli satu entitas yang menambah portofolio gas dan menambah modal kerja untuk penebusan BBM. Kedengarannya sederhana, tetapi model begini biasanya punya konsekuensi, omzet bisa besar, margin tipis, dan napas bisnis ditentukan oleh ritme modal kerja serta hubungan dengan principal. Jadi, cara menilai bonafid atau tidaknya INPS bukan dengan satu angka laba, melainkan dengan membandingkan janji IPO 2018, realisasi pemakaian dana, dan kualitas pemulihan kinerja di 2025 yang masih dibayangi defisit akumulasi. Upgrade skill https://cutt.ly/Ve3nZHZf

Kita mulai dari angka IPO yang benar-benar konkret. Pada 6 April 2018, INPS menawarkan 150.000.000 saham baru dengan harga Rp276 per saham, sehingga nilai emisi kotor Rp41,40 miliar. Setelah biaya emisi Rp2.974.091.152, dana bersih yang masuk Rp38,43 miliar, lebih tepatnya Rp38.425.908.848. Nah, yang menarik, rencana pemakaian dananya dari awal sudah menunjukkan karakter bisnisnya, bukan perusahaan yang mencari dana untuk membangun proyek panjang bertahun-tahun, melainkan perusahaan yang butuh dua hal cepat, akuisisi dan modal kerja. Porsi rencananya tegas, 47,64% untuk mengambil alih 99% PT Jono Gas Pejagalan (JGP) dari pihak afiliasi, dan 45,12% untuk tambahan modal kerja terutama penebusan BBM.

Lalu realisasinya juga tidak pakai drama. Dana IPO itu pada dasarnya habis sesuai rencana dan cepat, Rp19.725.869.000 dipakai untuk akuisisi 99% JGP, dan Rp18.700.039.848 dipakai untuk modal kerja operasional, totalnya pas Rp38.425.908.848. Secara timing, ini memberi sinyal kuat bahwa IPO INPS lebih mirip restrukturisasi mesin operasional ketimbang sekadar momen pencitraan pasar modal, karena akuisisi JGP dilakukan 5 April 2018 dan setelah itu JGP dikonsolidasikan sebagai entitas anak. Di satu sisi, ini efisien dan fokus. Di sisi lain, karena objek akuisisinya pihak afiliasi, investor wajar lebih sensitif, bukan soal boleh atau tidak, tetapi soal kualitas tata-kelola dan apakah transaksi itu benar-benar menghasilkan perbaikan ekonomi yang bisa dibuktikan lewat tren beberapa tahun setelahnya.Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang loncat ke 2025 untuk melihat jejak hasilnya, sambil tetap membandingkan dengan arah yang dijanjikan saat IPO. Di 9M-2025, pendapatan tercatat Rp185,65 miliar, turun 15,20% dari 9M-2024 yang Rp218,92 miliar. Kalau investor berhenti di sini, narasinya tampak mengecil. Tetapi justru bagian paling pentingnya ada di bawah, laba tahun berjalan 9M-2025 menjadi Rp2,83 miliar, berbalik dari rugi Rp6,85 miliar pada 9M-2024. Ini turnaround yang secara arah sudah benar, karena perubahan dari rugi ke laba biasanya butuh kombinasi dua hal, pengendalian biaya dan disiplin eksekusi operasional, apalagi di bisnis distribusi energi dan logistik yang margin tipis.

Supaya terasa perbandingannya, kita pecah mesin omzet 2025 menjadi komposisi yang bisa dibandingkan dari tahun ke tahun. Segmen keagenan yang isinya BBM, gas, pelumas menghasilkan Rp120,22 miliar, segmen transportasi dan logistik Rp58,74 miliar, dan segmen SPPBE Rp6,67 miliar. Kalau dijadikan proporsi dari total Rp185,65 miliar, maka keagenan sekitar 64,75%, transportasi dan logistik sekitar 31,64%, dan SPPBE sekitar 3,59%. Ini selaras dengan logika IPO 2018, akuisisi JGP itu memperkuat kaki gas di ekosistem keagenan, sementara modal kerja dipakai untuk menjaga ritme penebusan BBM. Bahkan dari sisi laba, segmen keagenan disebut menjadi pendorong utama, kontribusi laba tahun berjalan sekitar Rp1,83 miliar dari total laba Rp2,83 miliar. Artinya, core yang diperkuat lewat strategi IPO memang tetap menjadi pusat gravitasi perusahaan.Upgrade skill https://cutt.ly/Ve3nZHZf

Namun investor yang serius biasanya tidak puas hanya dengan laba, karena di bisnis perputaran seperti ini, laba bisa terlihat bagus sementara kasnya seret, atau sebaliknya. Di 9M-2025, arus kas operasi atau cash flow from operations (CFO) tercatat positif Rp11,26 miliar, tetapi turun dari Rp13,99 miliar pada 9M-2024. Jadi ada pola yang menarik, laba membaik tajam, tetapi CFO justru sedikit menurun. Ini tidak otomatis jelek, karena bisnis energi dan logistik sering menyedot modal kerja saat volume bergerak atau saat ada perubahan tempo pembayaran, tetapi ini memberi pesan yang jelas, turnaround laba belum otomatis berarti kualitas kas sudah makin kuat. Investor biasanya ingin melihat CFO ikut naik seiring laba, supaya pemulihan terasa lebih sehat dan tidak cuma hasil pengetatan sementara.

Di titik ini, perbandingan historis yang paling menentukan adalah kondisi permodalan. Meskipun sudah laba dan CFO positif, INPS masih membawa defisit akumulasi Rp212,45 miliar per September 2025, bahkan ada catatan defisiensi modal Rp29,87 miliar. Ini menjelaskan kenapa masih ada kebutuhan dukungan pemegang saham, karena perusahaan seperti sedang berlari dengan beban ransel dari masa lalu. Kabar baiknya, mesin sudah menyala lagi. Kabar yang menuntut kehati-hatian, bebannya masih berat, sehingga ruang salah langkah kecil, terutama jika biaya pendanaan naik, atau jika terjadi gangguan kontrak, izin, atau operasional armada.

Kalau disambungkan ke cara kerja bisnisnya, struktur risiko INPS itu sangat khas. Mereka bergantung pada hubungan dengan PT Pertamina Patra Niaga, bukan cuma sebagai pelanggan besar, tetapi juga sebagai pemasok utama, sehingga stabilitas kontrak dan mekanisme penyaluran menjadi kunci. Bahkan ada gambaran risiko yang lugas, jika hubungan ini terganggu, perusahaan bisa kehilangan sekitar 60% sampai 70% pendapatan. Di sisi likuiditas, bisnis ini memang perlu dana penebusan dan persediaan, sehingga wajar ada ketergantungan pada pembiayaan jangka pendek. Pada September 2025, pinjaman bank jangka pendek Rp67,99 miliar ditambah pinjaman dari lembaga keuangan lain Rp18,71 miliar, total Rp86,70 miliar. Dibandingkan pendapatan 9M-2025 Rp185,65 miliar, angka utang jangka pendek ini setara sekitar 46,70% dari pendapatan 9 bulan, jadi model bisnisnya benar-benar hidup dari putaran modal kerja, bukan dari menimbun kas besar.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor ingin menilai apakah strategi IPO 2018 berhasil, cara paling jujur adalah menilai tiga lapis sekaligus. Lapis pertama, eksekusi dana, ini jelas sukses karena dana terserap penuh, sesuai rencana, dan cepat, akuisisi JGP berjalan, modal kerja dipakai. Lapis kedua, dampak ke mesin bisnis, ini juga terlihat masuk akal karena segmen keagenan dan logistik menjadi kontributor utama 2025, dan laba berbalik positif dengan kontribusi utama dari core. Lapis ketiga, kualitas kesehatan jangka panjang, di sini jawabannya masih kerja rumah, karena defisit akumulasi masih besar, CFO belum menunjukkan akselerasi, dan bisnis sangat sensitif terhadap pendanaan serta hubungan dengan principal. Jadi, IPO INPS bisa dibilang berhasil membuat mobilnya kembali bisa jalan dan giginya kembali nyangkut, tetapi mobilnya masih membawa beban lama di bagasi, sehingga perlu beberapa periode pembuktian agar investor bisa bilang ini bukan cuma pemulihan sesaat.

Terakhir, kalau kita bicara konteks kompetisi, ini penting untuk membaca tren historis ke depan. Di perdagangan energi, INPS berhadapan dengan pemain yang lebih besar dan lebih mapan seperti AKR Corporindo, juga jaringan agen besar lain, plus kompetisi ritel energi yang agresif. Di logistik, tekanan datang dari dua arah sekaligus, pemain global seperti DHL, CEVA, Nippon Express, Sinotrans, DSV, dan pemain domestik seperti Puninar, Cardig, Dunex, Siba Surya, ditambah substitusi moda seperti kereta logistik dan solusi logistik berbasis platform. Di tengah kompetisi seperti ini, strategi INPS yang paling rasional bukan mengejar pertumbuhan omzet membabi-buta, tetapi menjaga kontrak, menjaga utilisasi armada, menjaga disiplin biaya, dan yang paling krusial, menata permodalan supaya ketergantungan pada dukungan pemegang saham dan kreditor makin menurun dari tahun ke tahun. Kalau investor melihat pola ini mulai terjadi secara konsisten, misalnya laba stabil, CFO stabil atau naik, defisit akumulasi mengecil, dan utang jangka pendek lebih terkendali, barulah cerita IPO 2018 terlihat lengkap sebagai langkah yang benar, bukan hanya sebagai tambalan sementara.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8