$INPS Perusahaan Keluarga yang Berhubungan Erat dengan Pertamina

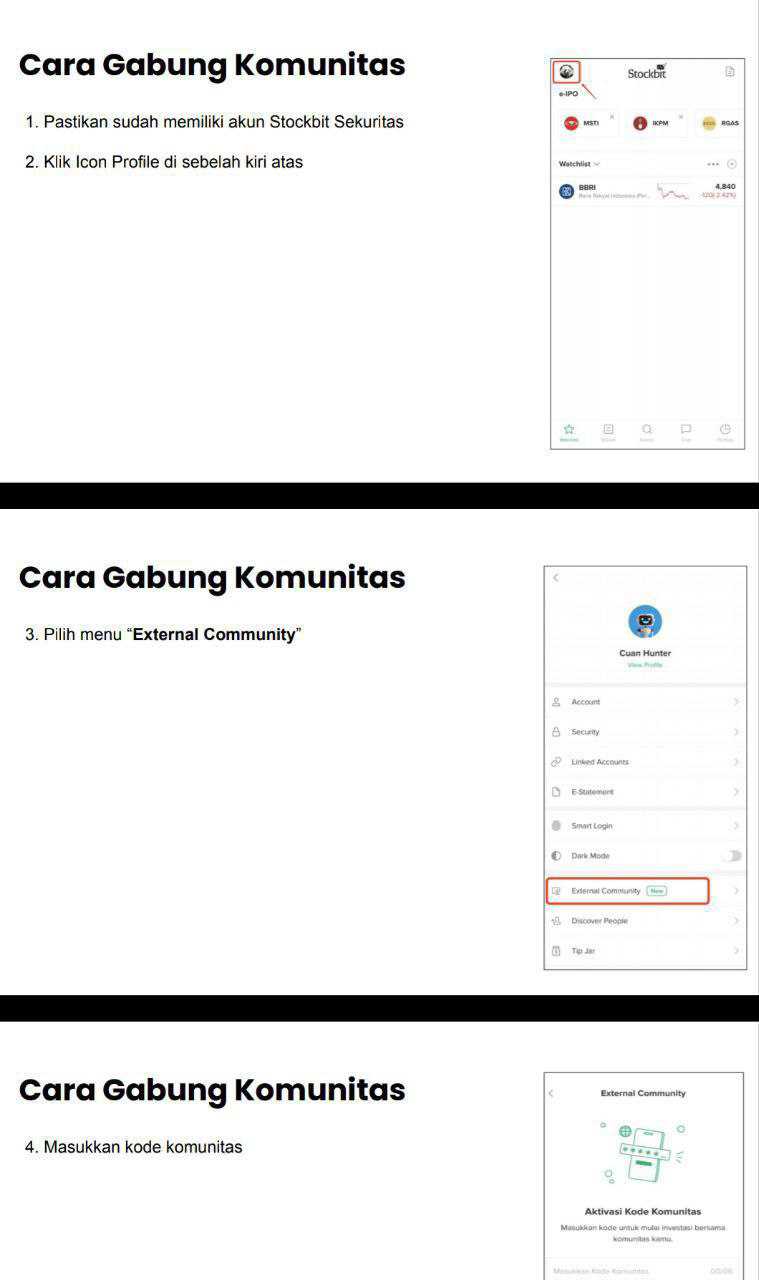

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

INPS adalah perusahaan yang terdengar asing bagi banyak investor. Justru itu yang bikin menarik sekaligus bikin rawan disalahpahami, karena bisnis distribusi energi dan logistik itu kelihatan membosankan, padahal di lapangan ia seperti nadi yang tidak boleh berhenti. Kalau investor cuma lihat omzet, 9M-2025 turun dari Rp218,92 miliar jadi Rp185,65 miliar atau -15,20%, kesannya cerita sedang mengecil. Kalau investor cuma lihat laba, justru ada comeback yang nyata dari rugi Rp6,85 miliar di 9M-2024 menjadi laba Rp2,83 miliar di 9M-2025, jadi perusahaannya seperti baru dapat napas. Tapi kalau investor lihat neraca dan struktur pembiayaan, ada sinyal yang menuntut disiplin ekstra, karena defisit akumulasi masih Rp212,45 miliar dan model bisnisnya memang butuh modal kerja besar, jadi ruang salah langkahnya tipis. Upgrade skill https://cutt.ly/Ve3nZHZf

INPS atau yang lebih dikenal sebagai INPRASE ini adalah jaringan distribusi dan transportasi energi. Mereka main di perdagangan besar dan distribusi BBM, LPG, pelumas, plus jasa logistik terintegrasi. Secara sejarah, ini bukan startup musiman, berdiri 15 Januari 1988 dan IPO 6 April 2018, jadi ini perusahaan lama yang baru masuk bursa belakangan. Fase pentingnya ada di 2017 saat restrukturisasi dan konsolidasi grup lewat akuisisi entitas anak sehingga ceritanya bergeser dari sekadar mitra distribusi menjadi pemain logistik yang lebih terintegrasi. Investor biasanya suka model begini karena demand energi itu cenderung ada terus, tetapi jebakannya juga klasik, margin tipis, modal kerja tebal, dan ketergantungan ke principal itu besar.

Sekarang masuk ke statistik mesin omzetnya. Di 9M-2025 total pendapatan Rp185,65 miliar itu pada dasarnya ditopang dua kaki utama. Segmen keagenan, yang berisi BBM, pelumas, dan gas, menyumbang Rp120,22 miliar atau 64,75% dari total. Segmen transportasi dan logistik menyumbang Rp58,74 miliar atau 31,64%. Sisanya SPPBE pengisian LPG curah Rp6,67 miliar atau 3,59%. Komposisi ini penting karena menjelaskan karakter bisnisnya, keagenan itu biasanya volume besar tapi margin tipis, logistik itu margin bisa lebih enak tapi sangat bergantung utilisasi armada, dan SPPBE biasanya jadi pelengkap yang nilainya kecil tapi bisa stabil. Di sisi laba, comeback 9M-2025 banyak disetir segmen keagenan yang disebut menyumbang sekitar Rp1,83 miliar dari laba bersih Rp2,83 miliar, artinya 64,66% laba bersih datang dari segmen yang juga paling dominan di omzet, ini sinyal bahwa perbaikan bukan kebetulan satu transaksi, tetapi ada perbaikan disiplin biaya di core. Upgrade skill https://cutt.ly/Ve3nZHZf

Namun, tren yang paling menentukan bukan cuma komposisi segmen, melainkan pola ketergantungan ke satu ekosistem yang sama. PT Pertamina Patra Niaga muncul sebagai pelanggan utama yang nilainya Rp40,26 miliar, itu setara 21,68% dari pendapatan 9M-2025. Di saat yang sama, Pertamina Patra Niaga juga jadi pemasok utama dengan nilai pembelian Rp86,19 miliar. Kalau investor baca ini seperti membaca satu pipa besar yang mengalir dua arah, memang aman karena sumber barangnya jelas dan demandnya real, tapi konsentrasinya tinggi sehingga negosiasi harga, kuota, skema penebusan, sampai tempo pembayaran, semuanya bisa mengubah nasib laba. Di bisnis seperti ini, perubahan kecil pada spread bisa membalikkan rugi jadi laba, dan itu tampak dari net profit margin yang sekarang 1,52% di 9M-2025, padahal tahun lalu -3,13%. Jadi, comeback-nya nyata, tapi masih berada di zona margin tipis yang sensitif.

Sensitivitas itu makin terasa saat masuk ke modal kerja dan utang. Perdagangan BBM dan LPG itu bukan jualan barang ringan, perlu dana untuk penebusan dan persediaan, sehingga wajar kalau pembelian persediaan di awal 2025 saja disebut Rp105,88 miliar, besarnya 57,03% dari pendapatan 9M-2025. Lalu ada pembiayaan jangka pendek yang menempel, pinjaman bank jangka pendek Rp67,99 miliar dan pinjaman lembaga keuangan lain Rp18,71 miliar, total Rp86,70 miliar atau 46,70% dari pendapatan 9M-2025. Ini bukan angka untuk ditakuti, ini angka untuk dipahami. Artinya, INPRASE itu lebih mirip bisnis perputaran, bukan bisnis yang bisa santai menunggu tagihan, dan ritme perbankan ikut menentukan ritme operasional. Ketika ritme ini lancar, perusahaan terlihat normal. Ketika ritme ini seret, laba yang kecil bisa langsung hilang tertutup biaya bunga, denda, atau biaya logistik yang tidak terserap.Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang bikin investor harus lebih teliti adalah kondisi ekuitas dan sinyal keberlanjutan usaha. Walau 9M-2025 sudah laba Rp2,83 miliar dan laba per saham dasar membaik jadi Rp5,80 dari rugi Rp14,06, perusahaan masih membawa defisit akumulasi Rp212,45 miliar. Itu sebabnya muncul kebutuhan dukungan dari pemegang saham pengendali dalam bentuk surat dukungan keuangan. Secara praktis, ini berarti bisnis masih bertumpu pada dua kaki sekaligus, kaki operasional yang mulai membaik, dan kaki dukungan pemilik serta kreditor supaya siklus modal kerjanya tidak putus. Investor boleh optimistis dengan turnaround, tetapi optimistis yang sehat itu harus menuntut bukti lanjutannya, misalnya laba yang konsisten beberapa kuartal, perbaikan ekuitas bertahap, dan penurunan ketergantungan pada pembiayaan jangka pendek yang mahal.

Di titik ini, struktur kepemilikan dan kualitas pengawasan jadi relevan. INPRASE ini bisnis keluarga yang dikendalikan keluarga Winata melalui entitas pemegang saham utama, dengan hubungan saudara kandung yang langsung terlihat di pucuk manajemen. Model begini bisa sangat efektif untuk eksekusi, karena keputusan cepat dan jaringan relasi biasanya kuat, terutama di bisnis distribusi yang mengandalkan kepercayaan dan reliabilitas armada. Tetapi model ini juga menuntut governance yang rapi supaya transaksi afiliasi, pengadaan aset, dan pengelolaan risiko tidak berubah jadi titik lemah. Di dokumen perusahaan, ada Komite Audit serta Komite Nominasi dan Remunerasi yang dipimpin komisaris independen, ini setidaknya memberi struktur pengaman agar keputusan besar tidak sepenuhnya satu jalur tanpa rem. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi top line, 9M-2025 memang turun -15,20%, jadi perusahaan belum kembali ke mode ekspansi omzet. Dari sisi bottom line, ada perbaikan yang jelas dan cukup dramatis karena rugi berubah jadi laba, sehingga manajemen tampaknya berhasil mengencangkan biaya dan menata ulang operasi. Dari sisi kualitas model bisnis, mesin utamanya tetap keagenan energi dengan kontribusi 64,75% pendapatan, tetapi risikonya melekat karena konsentrasi tinggi ke Pertamina Patra Niaga, baik sebagai pelanggan maupun pemasok. Dari sisi neraca, ini yang paling menentukan valuasi dan psikologi pasar, karena defisit akumulasi Rp212,45 miliar plus utang jangka pendek yang material membuat perusahaan harus menjaga napas modal kerja tanpa putus. Jadi, INPS bukan cerita saham yang menang karena satu inovasi besar, melainkan cerita disiplin eksekusi dan manajemen risiko, dan investor yang nyaman dengan karakter seperti ini biasanya investor yang suka bisnis riil, tetapi juga rela membaca detail kecil seperti tempo pembayaran, sumber pembiayaan, dan konsistensi margin, karena di bisnis margin tipis, detail kecil itu yang menentukan hidup-matinya laba.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8