Perusahaan afiliasi konglomerat tidak otomatis sahamnya gorengan. Tapi fenomena MSCI & menkeu setahun terakhir ini nggak lepas dari hukum alam. Kalau kamu adalah guru PAUD, melihat orang ngompol di tempat kerja itu biasa. Kalau kamu adalah perawat medis atau lansia, melihat orang ngompol di tempat kerja juga biasa

Tapi kalau kamu ada di profesi-profesi mainstream, misalnya pegawai sekuritas, asset management, dll., kejadian yang sama mungkin tak tertahankan untuk kamu ceritakan ke kerabat. Itu semua hukum alam

Saham properti sederhana di suburban di kota satelit, pernah lama FCA, pernah harga satu digit, pernah mati likuiditasnya, jadi saham gorengan. Dia akan jadi perbincangan sementara saat volumenya spiking, satu-dua tahun lagi akan terlupakan, kecuali di kalangan profesional dan komunitas tertentu

Atau jangankan saham FCA, saham IPO fenomenal belasan ARA berturut-turut pun, nggak semua investor yang financially literate aware, karena saham IPO butuh waktu sampai masuk universe investor mainstream, masuk top holdings reksa dana, dll.

Yang stereotipenya awet menempel, pastinya yang terafiliasi konglomerat besar, punya portfolio top market cap, pernah berotasi di daftar orang terkaya, punya jabatan politik, menantu selebritis, dll. Itu BUKAN karena publik prejudice/berprasangka, tetapi karena emang konglo-konglo itu udah flashy dari sananya, terbiasa atau bahkan mungkin emang suka dengan sensasinya

Jadi gimana cara ritel unyu merespon fenomena ini dengan baik?

Pertama, bedakan antara konglo yang beneran berbisnis, dengan yang kaya dari skema piramida dan manipulasi

Ciri-cirinya gampang, bahkan engkong saya Peter Lynch udah sering mewanti-wanti: awas diworsification

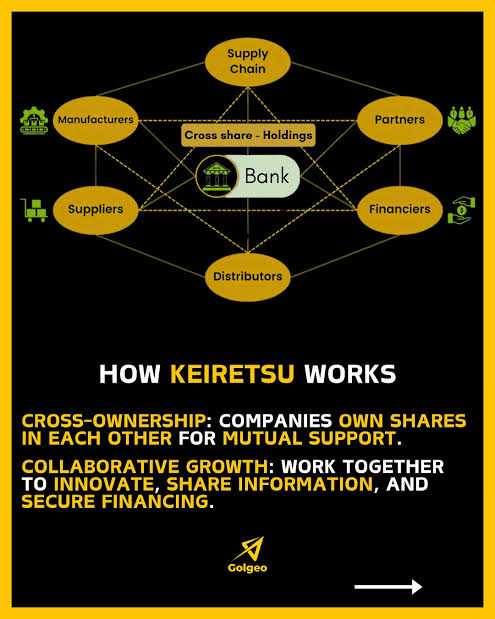

Konglo yang beneran berbisnis, perusahaan yang dibuka ke bursa pasti adalah ekosistem yang bukan hanya terintegrasi erat, tetapi juga jadi pilar penopang satu sama lain dalam value chain mereka, dari mulai vertikal (upstream-downstream) hingga opsionalitas horizontal

Caranya gampang. Kalau mendengar konglo x, bisnis apa yang top of mind melekat banget sama dia, baik secara historical root, sumber cash flow terbesar, dll. Setelah terjawab, baru lihat apakah perusahaan yang diafiliasikan ke dia, itu memang esensial untuk bisnis top of mind tadi

Misalnya Pak Haji Kusumo terkenal sebagai petani yang punya kebun jagung, tapi dia punya toko bibit, dia punya pabrik cangkul, dia punya pabrik pupuk, distributor mesin bajak sawah, dll. Kalau nggak nyambung, ini yang Engkong Lynch bilang diworsification

Kalau kamu nggak bisa secara spontan menjawab top of mind: awal mulanya pengusaha apa, sekarang sumber cash flow terbesarnya dari mana; skip. Tapi kalau misalnya kamu bisa jawab, oh dia dulu punya pabrik rokok, sekarang sumber cash flow terbesarnya dari bank, maka makes sense

Kalau kamu nggak tahu, most likely itu konglo yang skemanya berputar antara raise funding, bikin anak usaha, nerbitin surat utang, ngutangin anak usaha yang nggak berdikari, anak usahanya akuisisi perusahaan lain lagi, ngutang buat bayarin utang anak usahanya lagi, terus anak usahanya di-IPO kan lagi untuk raise funding lagi, kalau masih kurang ya right issue lagi, kalau habis cash buat ngegoreng lagi ya merepo saham perusahaan lamanya yang udah top market cap, begitu terus sampai kehabisan greater fool yang mau beli gorengan dia

Kedua, gimana strategi yang cuan di konglo? Hampir semua afiliasi konglo yang ada di $IHSG, saya pernah beli minimal salah satu sahamnya. Apakah di-hold atau di-scalp, apakah profit atau loss, semua pernah. Yang terpenting saya sudah mengalami pattern-nya, dan pastinya mendalami bisnis dan medan perusahaannya

Strategi yang cuan: track the money

Pak Haji A punya tambak lele, Pak Haji B punya kolam pemancingan, Pak Haji C punya sawah. Mau beli aset yang mana? Semua aset haji-haji ini flashy, menarik, tapi mereka semua dapat air dari kali dan irigasi

Track the money, semua aset haji-haji tadi butuh air, airnya dari mana? Siapa yang menguasai sistem irigasi? Dari mana hulu kalinya? Mereka lah yang punya economic moat, yang terdepan punya supply air saat musim kekeringan tiba, bahkan bisa mengatur debit air yang dialirkan ke hilir

Jadi gimana maksudnya? Konglo yang beneran bisnis, pasti punya sumber cash flow utama yang menjadi supply pengisi war chest dia, yang akan dia pakai untuk investasi agresif. Konglo piramida dan manipulatif nggak punya ini, tapi konglo yang beneran berbisnis pasti punya

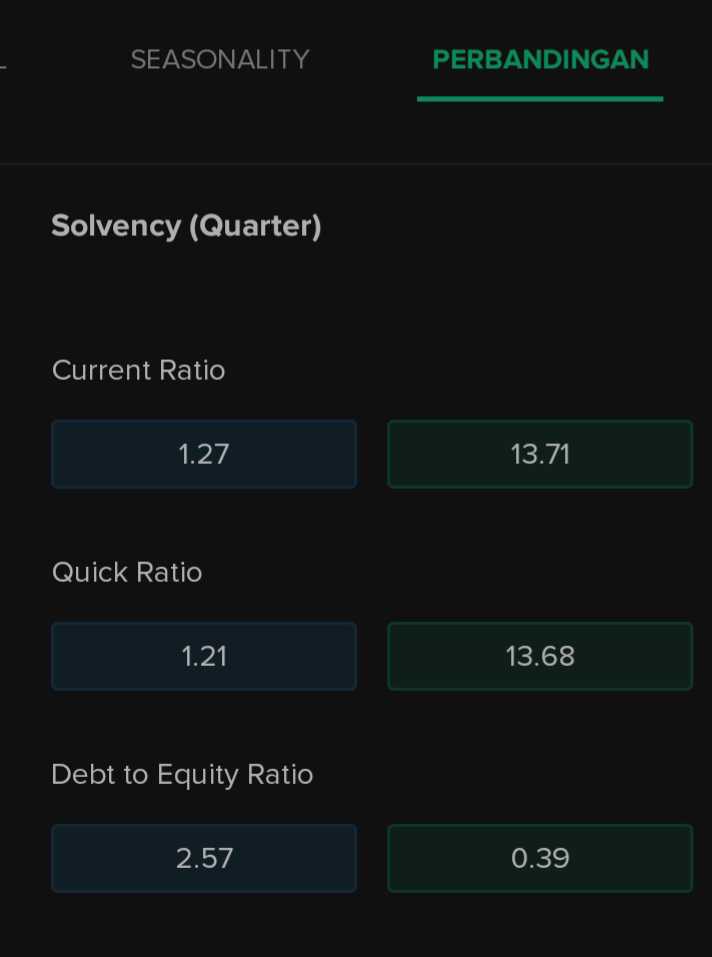

Ciri-cirinya? Ya baca aja sendiri lapkeunya. Biasanya konglo yang perusahaan-perusahaannya pada punya rasio utang yang berlipat ganda dan neraca keuangan yang nggak sehat, pasti punya satu perusahaan yang somehow neraca keuangan dan rasio utangnya sehat sendiri

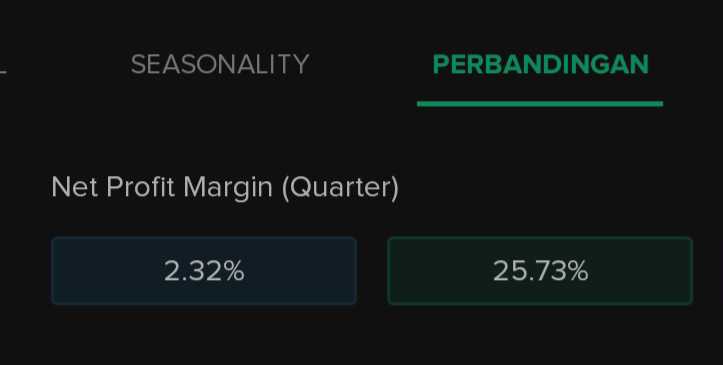

Konglo yang perusahaan-perusahaannya pada punya margin laba bersih kurang dari rate zakat mal, atau bahkan negatif, pasti punya satu perusahaan yang margin bersihnya double digit sendiri

Konglo yang perusahaan-perusahaannya pada punya growth yang dipoles, fluktuatif ekstrem, atau bahkan yang lebih sering terjadi: one hit wonder; pasti punya satu perusahaan yang growth-nya stabil. Mungkin bukan yang tertinggi, tapi sangat steady

Konglo yang perusahaan-perusahaannya pada ga bagi dividen dengan dalih, "perusahaan cash cow berarti udah ga bisa tumbuh," (atau yield ga sampai 1% padahal payout ratio ratusan persen) pasti punya satu perusahaan yang bagi dividen. Mungkin nggak jumbo, tapi cukup merepresentasikan bahwa perusahaan itu mampu menghasilkan cash flow

Hanya satu fundamental yang mungkin perusahaan sumber air kehidupannya ini pun nggak ada obat: valuasi. Jangan harap ada valuasi yang wajar. Karena market nggak sebodoh itu juga

Kalau sumber cash flow utama si konglo ini valuasinya wajar, pasti gorengannya sepi karena market akan pricing-in ke mata airnya ini. Untuk memastikan gorengannya laku, ya semua dibikin valuasi premium lah supaya ritel yang nggak due diligence, atau yang agak literate dikit tapi cuma tau asset play, nggak bisa membedakan dari mana cash flow sebenarnya berasal

Apakah ada konglo yang sumber cash flow utamanya bervaluasi wajar? Jangankan wajar, yang margin of safety tebal juga ada. Konglo yang kaya gini pasti nggak akan pernah mau menggoreng, karena emang dia nggak butuh lagi cari duit dari situ

Kalau akuisisi juga pasti dari cash yang mereka kumpulkan dari usaha, nggak butuh raise funding apalagi dikit-dikit nerbitin surat utang. Kalaupun ada yang valuasinya premium gara-gara dia akuisisi, ya itu cuma efek duit dia kebanyakan aja, tapi tetap sahamnya murni, organik

$BBCA $ASII

1/3