Peta Saham Laboratorium Kesehatan di IHSG

Lanjutan postingan dari External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Saham Laboratorium Kesehatan di IHSG itu ada 4 yakni $PRDA, $DGNS, LABS, dan $CHEK, tapi yang benar-benar melayani pasien itu sebenarnya cuma PRDA dan DGNS. Kalau investor menyamakan keempatnya sebagai bisnis lab pasien, itu biasanya salah kelas, karena 2 emiten lain lebih dekat ke distribusi alat dan barang medis daripada layanan langsung. Di 9M 2025, PRDA sendirian menguasai Rp1.580,5 miliar revenue, itu setara 80,4% dari total revenue 4 emiten yang cuma Rp1.965,8 miliar. Yang lebih ekstrem lagi, arus kas operasional (CFO) PRDA Rp286,1 miliar, itu 98,6% dari total CFO gabungan Rp290,3 miliar, artinya definisi mesin kasnya beda level. Dan saat investor lihat jaringan, PRDA punya 384 cabang, sementara DGNS 8 cabang plus 36 outlet, sedangkan LABS dan CHEK di data ini cuma tercatat 1 kantor, jadi wajar kalau layanan pasien yang benar-benar terasa di lapangan lebih identik ke PRDA dan DGNS. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau mundur sebentar ke profil dan sejarah, kelihatan kenapa peta ini timpang. PRDA sudah berdiri 1988 dan IPO 2016, jadi ini pemain matang yang hidup dari skala, brand, dan kebiasaan pasien. DGNS berdiri 2007 dan IPO 2021, masih lebih muda, dan punya kaitan pengendali dengan PT Bundamedik Tbk (BMHS), jadi ada peluang sinergi rujukan, tetapi juga bisa tersandera agenda grup. CHEK berdiri 1989 dan baru IPO 10 Juli 2025, UBCU atau LABS berdiri 2014 dan IPO 10 Juli 2024, keduanya dikendalikan PT Optel Investama Mulia, bahkan pola domisili Pulogadung membuat investor wajar curiga ada desain grup yang serupa, jadi secara karakter, CHEK dan LABS terlihat seperti saudara satu rumah. Dari sisi tenaga kerja, PRDA mempekerjakan 2.947 karyawan dan malah turun 0,9% vs 2024, sementara CHEK 105 karyawan naik 15,4% dan DGNS 111 karyawan naik 15,6%, jadi yang kecil justru sedang menambah otot, yang besar justru merapikan efisiensi.

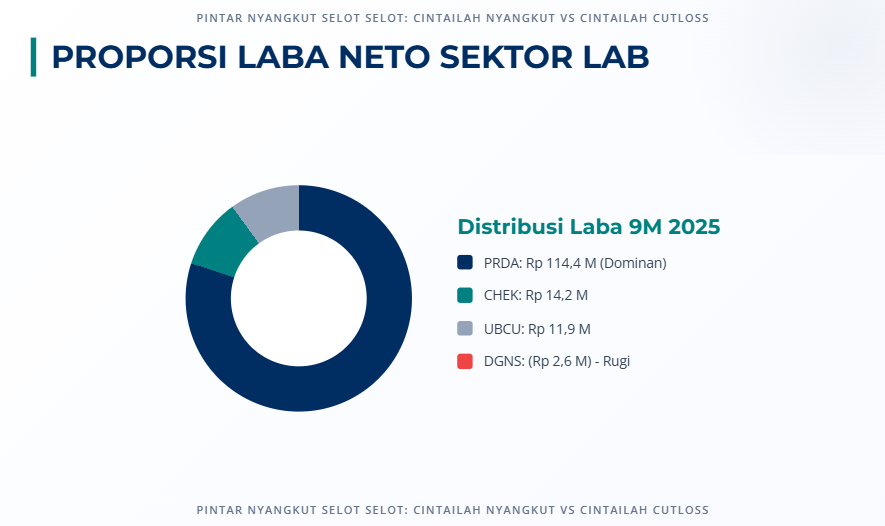

Revenue PRDA Rp1.580,5 miliar, jauh di atas CHEK Rp131,7 miliar, DGNS Rp118,2 miliar, dan LABS Rp135,4 miliar. Kalau investor pakai skala kasar, revenue PRDA sekitar 12,0 kali CHEK, 13,4 kali DGNS, dan 11,7 kali LABS. Bahkan kalau tiga emiten kecil digabung, revenue mereka Rp385,3 miliar, PRDA masih 4,10 kali lebih besar. Dari laba bersih, PRDA mencetak Rp114,4 miliar, CHEK Rp14,2 miliar, LABS Rp11,9 miliar, sementara DGNS rugi Rp2,6 miliar. Secara kontribusi, PRDA menguasai sekitar 83,0% dari total laba bersih gabungan Rp137,9 miliar, jadi investor yang bicara sektor ini tanpa PRDA sebenarnya sedang bicara sektor versi mini. Upgrade Skill https://cutt.ly/Ve3nZHZf

Statistik ringkasnya membuat investor makin paham kenapa angka rata-rata di bisnis laboratorium sering menipu. Revenue minimum di sektor lab adalah Rp118,2 miliar dan maksimum Rp1.580,5 miliar, mean Rp491,4 miliar, median Rp133,5 miliar. Artinya distribusinya pincang, tipikal emiten sebenarnya sekitar Rp133,5 miliar, tetapi rata-rata terdorong PRDA sampai Rp491,4 miliar. Pola yang sama terjadi di CFO, minimum minus Rp7,4 miliar dan maksimum Rp286,1 miliar, mean Rp72,5 miliar, median Rp5,8 miliar. Median CFO cuma Rp5,8 miliar, jadi kebanyakan pemain lab di bursa saat ini masih kecil secara mesin kas, PRDA saja yang membuat angka sektor terlihat gagah.

Bagian paling penting untuk investor sebenarnya cashflow dan capex, karena laba di bisnis kesehatan sering bisa terlihat rapi, tetapi kasnya bisa berantakan. PRDA mencatat CFO Rp286,1 miliar dengan capex Rp95,7 miliar, menghasilkan free cash flow (FCF) Rp190,4 miliar, ini setara FCF margin sekitar 12,0% dari revenue. Di sisi lain, CHEK CFO Rp6,6 miliar tetapi capex Rp23,7 miliar, jadi FCF minus Rp17,1 miliar, artinya fase investasi lebih dominan daripada panen kas. DGNS CFO Rp5,0 miliar dan capex Rp8,3 miliar, FCF minus Rp3,3 miliar, masih boncos tetapi tidak sedalam CHEK. LABS paling aneh, laba bersih Rp11,9 miliar tetapi CFO justru minus Rp7,4 miliar, walaupun capex cuma Rp1,6 miliar, tetap saja FCF minus Rp9,0 miliar, ini biasanya tanda masalah modal kerja, entah piutang menumpuk, stok menebal, atau timing pembayaran yang tidak bersahabat. Kalau investor memaksa menyimpulkan kualitas bisnis dari laba saja, LABS bisa kelihatan baik, padahal kasnya sedang lari ke belakang.

Margin memberi cerita yang lebih tajam lagi, karena di sini kelihatan siapa yang punya pricing power dan siapa yang cuma bertahan dari volume. Gross margin PRDA 57,4% adalah yang tertinggi, jauh di atas CHEK 39,0%, DGNS 45,1%, LABS 40,3%. Kalau dihitung kasar, gross profit PRDA sekitar Rp907,2 miliar, sementara tiga emiten kecil gross profit-nya masing-masing hanya sekitar Rp51,4 miliar sampai Rp54,6 miliar. Namun twist-nya ada di bawah garis, net margin PRDA cuma sekitar 7,24%, sedangkan CHEK malah sekitar 10,78% dan LABS sekitar 8,79%. Ini pesan penting, PRDA punya margin kotor terbaik karena brand dan skala, tapi biaya operasional jaringan besar membuat laba bersihnya tidak semengkilap gross margin-nya. Sebaliknya, CHEK yang kecil bisa kelihatan lebih tinggi net margin-nya karena struktur bisnisnya lebih ringan, tetapi harga yang dibayar adalah FCF negatif karena capex agresif. DGNS lebih pedih secara angka, gross margin 45,1% itu tidak jelek, tetapi tetap rugi Rp2,6 miliar, jadi masalahnya kemungkinan besar bukan di pricing, melainkan di beban operasional, beban pembukaan titik layanan, atau utilisasi yang belum optimal. Upgrade Skill https://cutt.ly/Ve3nZHZf

Skala operasi dan produktivitas juga kebaca jelas dari jaringan. PRDA punya 384 cabang dan LABS serta CHEK hanya tercatat 1 kantor, jadi membandingkan mereka seperti membandingkan jaringan ritel nasional dengan distributor tunggal. DGNS punya 8 cabang plus 36 outlet, total 44 titik, jadi secara footprint layanan, DGNS itu pemain menengah yang masih punya ruang ekspansi, tetapi masih kalah jauh dari PRDA. Kalau dibuat angka sederhana, revenue per cabang PRDA sekitar Rp4,12 miliar untuk 9 bulan, sedangkan DGNS sekitar Rp2,69 miliar per titik jika 44 titik digabung, ini memberi sinyal bahwa PRDA tidak cuma besar karena jumlah titik, tetapi juga produktivitas per titik relatif tinggi. Dari sisi revenue per karyawan, polanya kebalik, PRDA sekitar Rp536,3 juta per karyawan untuk 9 bulan, CHEK sekitar Rp1.254,3 juta, DGNS sekitar Rp1.064,9 juta, LABS sekitar Rp2.183,9 juta. Ini masuk akal, layanan pasien cenderung lebih padat tenaga kerja, sementara distribusi cenderung lebih ramping dan bisa menghasilkan omzet lebih besar per karyawan.

Trend revenue yang juga terlihat jelas kalau CHEK tumbuh 14,9% dan LABS tumbuh 27,3%, ini pola khas emiten baru IPO yang sedang mengejar skala, biasanya uang IPO dibakar lewat capex dan penguatan aset. PRDA turun 1,1% dan DGNS turun 4,1%, ini pola pasar yang sudah lebih matang atau sedang tertekan kompetisi, jadi cerita pertumbuhannya bukan lagi sekadar tambah cabang, melainkan memperbaiki mix layanan, memperkuat esoterik, atau meningkatkan utilisasi. Ini nyambung dengan komposisi segmen, PRDA masih ditopang layanan rutin 68,6% dan esoterik 24%, sedangkan DGNS 100% lab klinik. CHEK disebut didominasi diagnostik klinis 78% tetapi secara footprint tetap mini, jadi secara praktik bisnis, investor wajar menempatkannya lebih dekat ke ekosistem B2B dan infrastruktur layanan daripada raksasa layanan pasien seperti PRDA. Upgrade Skill https://cutt.ly/Ve3nZHZf

Utang bank mempertegas siapa yang ekspansinya nyaman dan siapa yang harus diwaspadai. PRDA nihil utang bank, jadi ekspansinya lebih aman karena ditopang kas operasi. DGNS punya utang bank Rp52,8 miliar ke Bank Mandiri dengan jaminan tanah, bangunan, piutang, tenor 132 bulan sampai Juli 2034, bunga 7,25%. Ini utang paling besar dan sekitar 44,7% dari revenue 9 bulan, jadi DGNS jelas bermain dengan leverage untuk menopang aset dan jaringan, dan investor wajib menilai kemampuan bayar lewat CFO yang saat ini baru Rp5,0 miliar. CHEK punya utang bank Rp14,6 miliar ke Panin Bank dijamin deposito berjangka, jatuh tempo Agustus 2026, bunga 6,7%, ini relatif lebih ringan dan lebih aman karena jaminannya kas. LABS punya utang bank Rp24,8 miliar ke BCA dengan jaminan tanah, bangunan, stok alat, jatuh tempo Maret 2026, bunga 9,75% sampai 10%, ini mahal dan pendek, jadi tekanan refinancing bisa muncul kalau modal kerja tidak segera membaik.

PRDA adalah kapal induk layanan pasien yang skala, jaringan, dan kasnya mendominasi sektor, walaupun pertumbuhannya melambat dan biaya jaringan menahan net margin. DGNS adalah pemain layanan pasien yang punya gross margin bagus tetapi masih kalah di eksekusi laba, plus beban utang besar yang membuat ruang salah langkah jadi sempit. CHEK dan LABS lebih cocok dipandang sebagai cerita pertumbuhan pasca IPO yang mengejar skala lewat investasi aset, sehingga labanya belum tentu setara kualitas kas, dan FCF negatifnya adalah alarm yang tidak boleh diabaikan. Jadi ketika investor dengar istilah saham laboratorium, investor sebaiknya tanya satu hal dulu, ini bisnis melayani pasien atau bisnis memasok ekosistem, karena angka-angka 9M 2025 sudah jelas menunjukkan keduanya hidup di dunia yang berbeda.

🧩 Model bisnis

🧬 CHEK, UBCU distributor alat lab B2B, PSP Optel

🧪 DGNS, 🧫 PRDA layanan lab B2C

Upgrade Skill https://cutt.ly/Ve3nZHZf

📍 Skala

🏪 PRDA 384 cabang

🧷 DGNS 8 cabang, 36 outlet

🏢 CHEK 1 kantor, UBCU 1 kantor

💰 9M 2025

🥇 PRDA revenue Rp1.580,5 miliar, laba Rp114,4 miliar, CFO Rp286,1 miliar, FCF Rp190,4 miliar, utang bank nihil

✅ CHEK revenue Rp131,7 miliar, laba Rp14,2 miliar, FCF minus Rp17,1 miliar, utang Panin Rp14,6 miliar

❌ DGNS revenue Rp118,2 miliar, rugi Rp2,6 miliar, utang Mandiri Rp52,8 miliar

⚠️ UBCU revenue Rp135,4 miliar, laba Rp11,9 miliar, CFO minus Rp7,4 miliar, utang BCA Rp24,8 miliar

Upgrade Skill https://cutt.ly/Ve3nZHZf

🔎 Pola

🚀 CHEK, DGNS, UBCU masih investasi, kas mini

🏰 PRDA paling matang, kas paling kuat

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6