Cara Perusahaan Properti Cetak Laba: $DILD vs $PWON vs $BKSL vs DADA vs CBPE

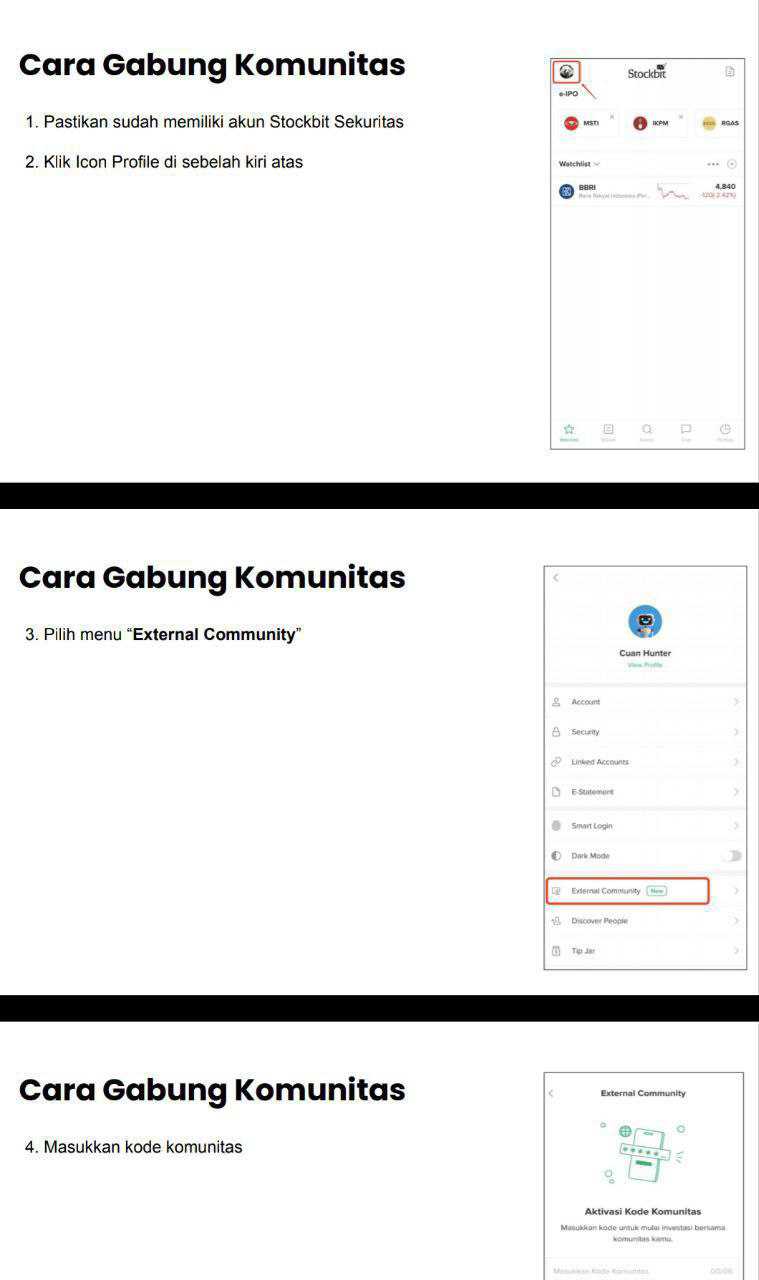

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Tiap perusahaan properti punya cara unik untuk bertahan hidup. Investor yang cuma lihat besar kecilnya land bank sering ketipu, karena di properti yang menentukan nasib bukan cuma luas tanah, tapi seberapa cepat tanah berubah jadi uang. Di grup ini ada yang bermain seperti mesin gol, tiap sentimeter tanah bisa jadi pendapatan dan arus kas, dan ada yang bermain seperti penguasa wilayah, lahannya seluas provinsi kecil tapi energi habis buat urusan legal, jaminan, dan sengketa. Ada juga yang spesialis, tidak besar, tidak ramai, tapi efektif dan rapi, seperti pemain yang jarang pegang bola tapi sekali dapat langsung jadi gol. Jadi kalau investor ingin menilai kualitas, kuncinya bukan romantisme aset, melainkan kombinasi skala, legalitas, jaminan, sengketa, margin, dan kemampuan menghasilkan cash flow from operations (CFO). Upgrade skill https://cutt.ly/Ve3nZHZf

Secara peta tanah, BKSL adalah raksasa land bank dengan 14.785 hektar, terbesar di Jonggol 4.777 hektar dan Babakan Madang 2.121 hektar. DILD pegang 2.026 hektar dengan fokus besar di Maja 10,6 juta m2 dan Tangerang 2,8 juta m2. PWON cuma 389 hektar, CBPE sekitar 135.000 m2 atau 13,5 hektar, dan DADA sekitar 5,5 hektar berbentuk uang muka perolehan lahan di beberapa titik. Kalau dijumlah, total land bank yang kebaca di sini sekitar 17.219 hektar, dan BKSL sendiri memegang sekitar 85,87% dari total, DILD 11,77%, PWON 2,26%, sisanya CBPE dan DADA hanya remah-remah. Ini penting karena sejak start, peran mereka di lapangan tidak mungkin sama, yang satu menjaga wilayah luas, yang satu membangun serangan dari beberapa kota besar, yang lain bermain di ruang kecil yang sangat spesifik.

Legalitas tanahnya juga membentuk karakter risiko. PWON mayoritas sudah Hak Guna Bangunan (HGB), tetapi 27,11% masih proses konversi menjadi HGB, artinya ada pekerjaan administrasi yang belum selesai untuk sebagian lahan. BKSL juga berbasis HGB dengan masa berlaku beragam sampai sekitar 2055. DILD justru punya cerita paling sensitif, hanya 10,28% land bank yang sudah atas nama grup, sementara 89,72% masih atas nama pihak ketiga seperti girik atau Sertifikat Hak Milik (SHM), ini seperti bermain bola tapi sebagian bola masih dipegang orang lain, bisa aman kalau relasinya rapi, bisa kacau kalau muncul sengketa. CBPE unik karena statusnya HGB di atas Hak Pengelolaan (HPL) yang dimiliki PT Kereta Api Indonesia (KAI), jadi modelnya lebih mirip memonetisasi lokasi strategis dengan kerangka hak pakai. DADA mayoritas asetnya HGB di proyek apartemen dengan jatuh tempo antara 2032 sampai 2042, jadi fokusnya bukan mengamankan ribuan hektar, tapi memastikan proyeknya selesai, terjual, dan sertifikat unitnya bisa diproses cepat. Upgrade skill https://cutt.ly/Ve3nZHZf

Soal jaminan, gaya mainnya makin kelihatan. PWON per 30 September 2025 melaporkan tidak ada tanah dan bangunan yang dijadikan jaminan, sementara utang obligasi ditopang corporate guarantee dari entitas anak penjamin, ini gaya klub besar yang tidak perlu menggadaikan stadion untuk beli pemain. BKSL sebaliknya, tanah dipakai ekstensif sebagai jaminan ke berbagai bank dan pemegang medium term notes (MTN), termasuk area seperti Citaringgul dan Bojong Koneng, ini wajar untuk perusahaan yang mengandalkan lahan sebagai amunisi pendanaan. DILD juga memakai tanah di beberapa wilayah sebagai jaminan pinjaman bank, artinya mereka kombinasi antara pengembangan dan manajemen leverage. DADA memakai jaminan yang granular, 170 unit Dave Apartment dijaminkan ke Bank Oke, 307 unit Apple 1 ke Bank BTN, lahan HGB tertentu ke Bank BNI, dan sebagian unit ke Bank Aceh Syariah, ini pola developer apartemen yang hidup dari pembiayaan proyek dan sertifikat unit. Dari sisi “siap jual”, BKSL punya lahan matang sekitar Rp1,49 triliun dan Business Central District sekitar Rp381 miliar, PWON punya inventory bernilai tinggi termasuk unit di beberapa superblok dan bahkan item seperti Palm Beach Grand Cayman, sedangkan DILD punya bangunan siap jual di Jakarta dan Surabaya dalam ratusan miliar, jadi masing-masing punya mesin konversi aset yang beda bentuk.

Sengketa adalah faktor yang sering membuat valuasi properti terasa seperti diskon permanen. BKSL memikul kasus besar terkait klaim tumpang tindih sekitar 340 hektar di Bojong Koneng oleh Satgas BLBI (Bantuan Likuiditas Bank Indonesia), ditambah konflik pertanahan dengan masyarakat yang ditangani tim IP4T. DILD juga tidak sepi drama, ada rangkaian perkara termasuk izin reklamasi Pulau H, sengketa status tanah terlantar di Banten, dan penyitaan keliru 14 bidang tanah oleh Kejaksaan Agung, ini membuat risk premium-nya cenderung melekat walaupun asetnya banyak. DADA menghadapi pembatalan Perjanjian Pengikatan Jual Beli (PPJB) untuk 6 bidang di Balikpapan, isu yang terlihat kecil di kertas, tetapi untuk skala kecil bisa mengganggu fokus eksekusi. CBPE melaporkan tidak terlibat sengketa pidana, perdata, atau pajak yang material, sedangkan PWON dalam data ini relatif minim isu sengketa lahan besar, sehingga investor biasanya melihat mereka lebih sebagai operator aset dan pengembang superblok daripada pemain legal battle. Upgrade skill https://cutt.ly/Ve3nZHZf

Revenue PWON Rp5,12 triliun, DILD Rp1,69 triliun, BKSL Rp836,9 miliar, CBPE Rp58,8 miliar, DADA Rp9,05 miliar. Total revenue lima emiten ini sekitar Rp7,71 triliun, dan PWON menyumbang sekitar 66,38% sendirian. Laba bersih PWON Rp2,12 triliun, DILD Rp81,4 miliar, BKSL Rp74,1 miliar, CBPE Rp26,8 miliar, DADA Rp1,05 miliar, total laba bersih sekitar Rp2,30 triliun, dan PWON menyumbang sekitar 92,05%. Ini bukan sekadar unggul, ini dominasi, sehingga membandingkan emiten lain ke PWON tanpa menyesuaikan level permainan sering tidak adil, seperti membandingkan striker timnas dengan striker akademi, sama-sama sepak bola tapi intensitas dan kualitas peluangnya beda.

Margin juga memberi cerita yang tajam. Net profit margin PWON sekitar 41,41%, BKSL sekitar 8,86%, DILD sekitar 4,82%, CBPE sekitar 45,58%, DADA sekitar 11,60%. Di sini terlihat dua finisher paling klinis adalah PWON dan CBPE, bedanya PWON mencetak gol dengan volume besar, CBPE mencetak gol dari ruang kecil. Dari sisi CFO, PWON Rp2,06 triliun, DILD Rp484 miliar, BKSL Rp202 miliar, CBPE Rp37,3 miliar, DADA Rp895,5 juta. CFO margin PWON sekitar 40,23%, DILD 28,64%, BKSL 24,14%, CBPE 63,44%, DADA 9,90%. Kalau investor mau lihat siapa yang paling real cash, CBPE sebenarnya paling efisien terhadap revenue, hanya saja skalanya kecil, sedangkan PWON paling kuat dalam kombinasi skala dan cash generation. Upgrade skill https://cutt.ly/Ve3nZHZf

Produktivitas tenaga kerja juga menarik, karena properti itu bukan bisnis padat karyawan, tapi tetap ada gap. Jumlah karyawan PWON 3.274, DILD 925, BKSL 353, CBPE 51, DADA 16. Revenue per karyawan kira-kira PWON Rp1,56 miliar, DILD Rp1,83 miliar, BKSL Rp2,37 miliar, CBPE Rp1,15 miliar, DADA Rp566 juta. BKSL tampak paling tinggi revenue per karyawan, tetapi itu bisa terjadi karena modelnya banyak didorong transaksi lahan dan pengakuan penjualan yang tidak butuh ribuan staf operasional, berbeda dengan PWON yang mengelola mal, hotel, service charge, dan ekosistem superblok yang padat operasi harian.

Kalau angka ekstremnya dibuat lebih manusiawi, jurangnya benar-benar lebar. Revenue terbesar PWON Rp5,12 triliun dibanding terkecil DADA Rp9,05 miliar, beda sekitar 566 kali. CFO PWON Rp2,06 triliun dibanding DADA Rp895,5 juta, beda sekitar 2.300 kali. Land bank BKSL 14.785 hektar dibanding DADA 5,5 hektar, beda sekitar 2.688 kali. Statistik median juga memperlihatkan pemain tengah dalam grup ini adalah BKSL, karena median revenue berada di Rp836,9 miliar dan median jumlah karyawan 353, kebetulan dua-duanya BKSL. Median land bank justru PWON 389 hektar, ini lucu tapi masuk akal karena dua pemain raksasa BKSL dan DILD mengerek sisi atas, sedangkan CBPE dan DADA menekan sisi bawah, PWON jadi titik tengah ukuran lahan, walau dari uang PWON jauh di atas.

Seandainya perusahaan properti itu adalah pemain bola maka PWON paling cocok dibayangkan sebagai false nine seperti Messi yang sekaligus kapten, bukan karena gaya semata, tapi karena perannya turun menjemput bola dari rental, service charge, real estate sales, dan hospitality, lalu tetap jadi eksekutor utama yang menyelesaikan peluang. Angkanya mendukung, revenue terbesar, laba terbesar, CFO terbesar, dan land bank tidak besar tapi sangat produktif. Kalau dihitung kasar revenue per hektar PWON sekitar Rp13,16 miliar per hektar, ini intensitas monetisasi yang sangat tinggi, seperti pemain yang tidak perlu banyak sentuhan untuk menghasilkan gol. Upgrade skill https://cutt.ly/Ve3nZHZf

BKSL lebih pas sebagai libero seperti Beckenbauer, sapu bersih, penguasa ruang belakang yang mengontrol wilayah luas dan mengatur build up dari belakang, tetapi sering harus duel fisik dan adu badan karena sengketa dan jaminan. Land bank-nya begitu besar, tetapi revenue per hektar kira-kira hanya Rp56,6 juta per hektar, ini menunjukkan sebagian besar lahannya masih lapangan yang belum jadi stadion gol. Libero seperti ini bisa jadi penentu kemenangan jangka panjang kalau tanahnya berhasil dimonetisasi tanpa bocor di sengketa, tetapi juga bisa jadi sumber drama kalau garis pertahanan diganggu terus oleh klaim, sita, atau konflik warga.

DILD paling cocok sebagai box-to-box midfielder Yaya Touré, tipe pemain yang mengisi banyak peran, kadang jadi penyambung serangan, kadang jadi pemutus serangan, karena segmennya lebih beragam dan footprint-nya besar namun kompleks. Land bank 2.026 hektar membuatnya punya ruang, revenue Rp1,69 triliun membuatnya tetap relevan, CFO Rp484 miliar menandakan mesin operasionalnya jalan, tapi legalitas yang 89,72% masih atas nama pihak ketiga membuatnya seperti gelandang yang sering bawa bola di area rawan tekel, bisa lepas, bisa juga direbut kalau administrasinya tidak rapih. Sengketa dan perkara yang menempel juga membuat DILD sering terlihat seperti pemain yang sebenarnya kuat, tapi sering dipaksa main dengan beban kartu kuning. Upgrade skill https://cutt.ly/Ve3nZHZf

CBPE itu poacher seperti Haaland, predator kotak penalti, spesialis ruang sempit. Lahannya kecil sekitar 13,5 hektar, tapi revenue Rp58,8 miliar dan laba Rp26,8 miliar membuat margin-nya sekitar 45,58%, dan CFO Rp37,3 miliar membuat cash conversion-nya tajam. Mereka tidak ramai cerita sengketa, tidak banyak manuver, tetapi tahu di mana peluang berada, dan sekali dapat momentum langsung dieksekusi. Dalam tim properti, CBPE seperti striker yang hidup dari positioning, bukan dari dribble panjang.

DADA lebih cocok sebagai super-sub atau winger muda yang masih belajar membaca permainan, mirip Endrick lah. Skala revenue Rp9,05 miliar dan CFO Rp895,5 juta membuatnya belum bisa diandalkan untuk main 90 menit, tetapi margin laba bersih sekitar 11,60% menunjukkan ada kemampuan finishing ketika proyek jalan. Model jaminannya berbasis unit apartemen, dan fokusnya pada penyelesaian proyek seperti Apple 3, jadi performanya sangat ditentukan eksekusi dan timing serah terima. Sengketa PPJB Balikpapan itu seperti winger yang lagi cari ruang, tapi jalurnya tiba-tiba ditutup lawan, sehingga harus cepat ganti rute atau cari opsi lain. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari lima pemain properti ini,kita bisa lihat bahwa liga properti itu bukan lomba siapa pegang tanah paling luas, tapi siapa yang paling konsisten mengubah tanah menjadi cash flow dan laba, tanpa terlalu banyak energi bocor di sengketa dan agunan. PWON menang di konsistensi dan produktivitas aset, false nine yang mencetak gol dan membangun serangan sekaligus. BKSL menang di luas wilayah dan optionality jangka panjang, libero yang bisa jadi pahlawan kalau sengketa dan pendanaannya terkendali. DILD adalah box-to-box yang punya stamina aset besar, tetapi harus membenahi legalitas supaya tidak terlalu sering kehilangan bola. CBPE adalah poacher yang efisien, kecil tapi mematikan. DADA adalah super-sub yang masih butuh beberapa musim untuk naik kelas, kuncinya disiplin eksekusi proyek dan menjaga likuiditas supaya tidak kehabisan napas di menit-menit akhir.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8