Cara Properti Memanfaatkan Lahan: $BKSL vs $PWON vs $DADA vs BDKP

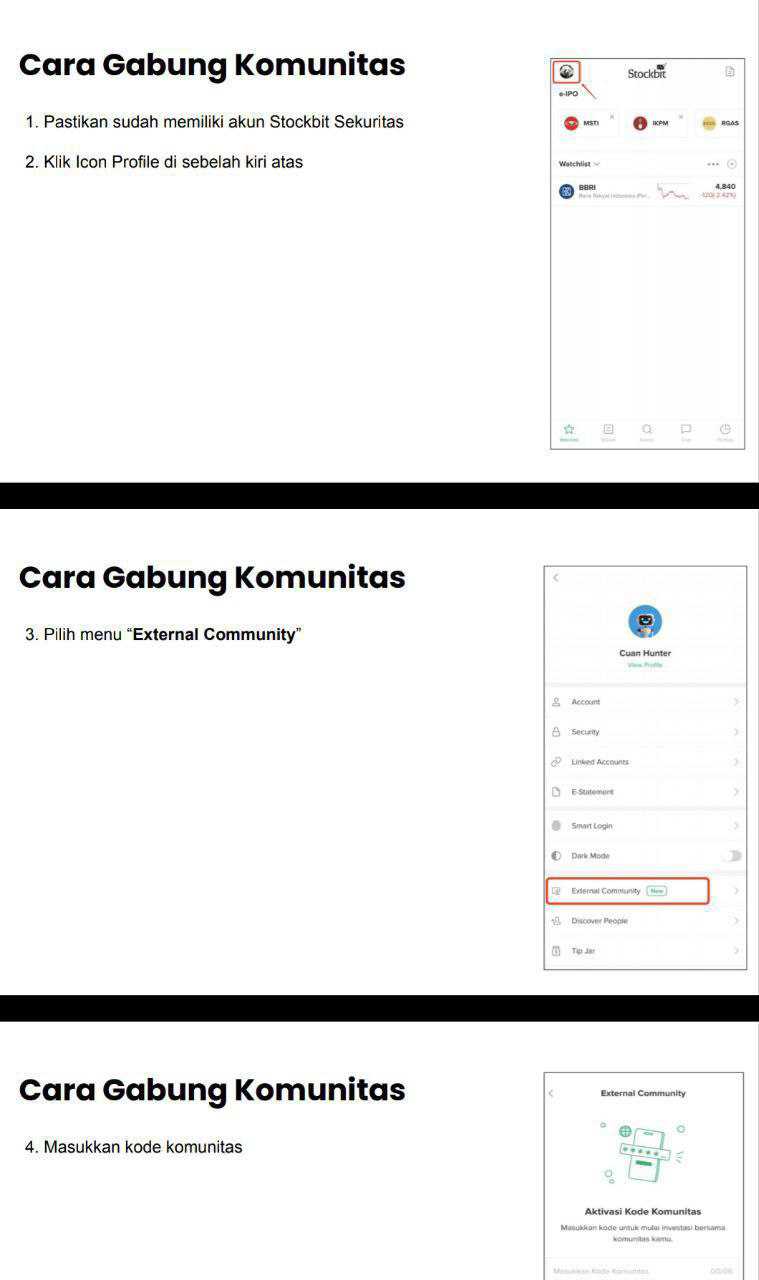

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Tiap perusahaan properti punya cara sendiri dalam memanfaatkan lahan mereka. Ada yang mainnya seperti mesin uang, lahannya tidak perlu dijadikan jaminan karena arus kas dan akses pendanaan sudah kuat. Ada yang gaya tuan tanah, pegang lahan luar biasa luas, tapi untuk menggerakkan proyek justru harus menggadaikan banyak sertifikat ke bank. Ada juga yang hidup dari satu koridor premium, jadi pertarungan utamanya bukan ekspansi, tapi bertahan sambil merapikan aset yang itu-itu saja. Dan ada yang masih fase developer muda, lahannya kecil tapi agresif pakai skema jaminan unit untuk bikin proyek tetap jalan. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor bandingkan BKSL vs PWON vs BDKP vs DADA dalam satu peta lahan, gap skalanya tidak normal. Total land bank yang bisa dihitung dari data ini sekitar 15.182,3 hektar, dan BKSL sendirian memegang 97,38% dari total itu. PWON punya 389 hektar atau 2,56% dari total, DADA sekitar 5,5 hektar atau 0,04%, sementara BKDP sekitar 2,8 hektar atau 0,02%. Jadi sejak awal, karakter bisnisnya sudah beda, BKSL itu permainan volume lahan, PWON permainan kualitas lokasi dan kecepatan monetisasi, BKDP permainan revitalisasi titik tunggal, DADA permainan node hunian vertikal dekat demand.

PWON kelihatan seperti perusahaan yang memakai lahan sebagai amunisi operasi, bukan sebagai agunan pinjaman. Land bank 389 hektar tersebar di Surabaya Barat, Surabaya Timur, dan Jakarta, mayoritas sudah Hak Guna Bangunan (HGB) atas nama perusahaan dan entitas anak dengan masa berlaku bervariasi sampai sekitar 2052. Yang menarik, 27,11% lahan masih proses menjadi HGB, kalau dihitung kasar itu sekitar 105,46 hektar yang masih ada pekerjaan legal administratif yang perlu dituntaskan supaya fleksibilitas pengembangan dan transaksi makin longgar. Tetapi di sisi pendanaan, tidak ada tanah dan bangunan yang dijadikan jaminan utang per 30 September 2025, sementara utang obligasi Senior Notes 2028 ditopang oleh corporate guarantee dari entitas anak penjamin. Ini gaya pemain besar, aset tanah dipakai untuk ekspansi proyek dan perputaran persediaan, bukan ditahan bank sebagai pegangan. Upgrade skill https://cutt.ly/Ve3nZHZf

Di PWON, lahan berubah menjadi produk lewat pola superblok dan aset siap jual yang terus diputar. Unit kondominium, perkantoran, sampai kavling di beberapa proyek masuk kategori siap jual, artinya strategi mereka bukan sekadar kumpul lahan, tapi mempercepat siklus konversi lahan menjadi kas dan laba. Sengketa besar soal lahan tidak menonjol di data ini, yang lebih muncul justru isu pengelolaan komersial seperti perjanjian Build-Operate-Transfer (BOT) dengan Bank Mandiri yang diperpanjang sampai Mei 2027. Itu sinyal penting, risiko legal PWON lebih ke kontrak komersial dan manajemen aset, bukan konflik kepemilikan tanah masif. Lalu tren berikutnya cukup tegas, ekspansi ke Ibu Kota Negara (IKN) lewat proyek hotel yang ditargetkan beroperasi 2029, yang artinya mereka sedang mengunci lokasi masa depan sejak awal, bukan menunggu kota ramai dulu.

BKSL kebalikannya, ini emiten yang identitasnya adalah land bank raksasa 14.785 hektar, dengan konsentrasi utama di Jonggol 4.777 hektar, Babakan Madang 2.121 hektar, dan Kadupandak 1.441 hektar. Legalitas didominasi HGB dengan masa berlaku bervariasi, dan di titik ini BKSL terlihat memakai tanah sebagai tuas pendanaan. Lahan dijaminkan secara ekstensif ke bank dan pemegang MTN, mencakup ratusan hektar di beberapa desa seperti Citaringgul, Bojong Koneng, dan area lain yang disebutkan. Ini pola klasik land bank heavy, cashflow sering tidak secepat ukuran lahannya, sehingga sertifikat jadi alat untuk menarik kredit dan menahan napas proyek.

Di BKSL, persediaan lahan siap bangun senilai Rp1,49 triliun dan Distrik Bisnis Sentral senilai Rp381 miliar memberi gambaran bahwa sebagian lahan memang sudah “siap diproduksi”, bukan lahan tidur semua. Tapi tren yang paling terasa justru pergeseran dari mengembangkan sendiri ke monetisasi lewat penjualan lahan skala besar, contohnya transaksi 152 hektar dengan PT Genting Properti Abadi. Pola ini biasanya muncul ketika perusahaan ingin memperkuat likuiditas lebih cepat dibanding menunggu margin proyek bertahun-tahun. Masalahnya, BKSL juga membawa risiko sengketa yang nyata dan memakan fokus, terutama klaim tumpang tindih lahan sekitar 340 hektar di Bojong Koneng terkait Satgas BLBI dan konflik pertanahan dengan masyarakat yang ditangani tim Inventarisasi Penguasaan, Pemilikan, Penggunaan, dan Pemanfaatan Tanah (IP4T). Secara statistik, area sengketa 340 hektar itu sekitar 2,30% dari total land bank BKSL, kecil secara persentase, tetapi bisa besar secara dampak karena sengketa biasanya menyerang lokasi yang strategis dan menekan persepsi bank maupun pembeli lahan. Upgrade skill https://cutt.ly/Ve3nZHZf

BKDP itu cerita yang jauh lebih sempit tapi justru rawan dari sisi napas finansial. Lahan total sekitar 2,8 hektar di koridor premium Jl. Bukit Darmo Boulevard Surabaya, dan lahan yang belum dikembangkan sekitar 2 hektar. Sertifikatnya HGB yang berakhir 13 November 2032, jadi secara waktu legal masih ada runway, tetapi runway bisnisnya yang jadi soal. BKDP menjaminkan SHGB No. 5956 seluas 1,28 hektar untuk pinjaman ke pihak berelasi, dan kalau dibandingkan dengan total 2,8 hektar, sekitar 45,71% dari land base mereka sudah dipakai sebagai jaminan. Itu besar untuk perusahaan yang aset lahannya tidak banyak, artinya ruang manuvernya makin sempit karena sebagian inti sudah jadi pegangan kreditur.

BKDP tidak punya sengketa lahan besar yang menonjol di data ini, tetapi problem utamanya lebih tajam, yaitu going concern akibat defisit akumulasi Rp520,5 miliar. Jadi ancaman BKDP bukan digerogoti sengketa tanah, tapi digerogoti arus kas dan struktur kewajiban. Tren yang mereka dorong adalah revitalisasi aset tunggal, terutama desain ulang Hotel Hyatt Centric dengan target operasi 2026, supaya koridor Bukit Darmo bisa kembali punya daya tarik baru. Ini strategi yang masuk akal untuk lahan kecil, maksimalkan nilai per meter, bukan mengejar hektar. Namun investor tetap perlu sadar, strategi revitalisasi butuh waktu, butuh capex, dan biasanya butuh masa transisi saat arus kas belum pulih penuh. Upgrade skill https://cutt.ly/Ve3nZHZf

DADA lebih mirip developer muda yang bertarung di titik-titik permintaan spesifik. Uang muka perolehan lahan tersebar di Cijujung sekitar 3,5 hektar, Cilodong 1,7 hektar, Pejaten Barat 0,3 hektar, plus area Sepinggan Raya Balikpapan yang disebut sebagai arah ekspansi. Status HGB untuk proyek utama juga jelas, Dave Apartment sampai 2040, Apple 1 sampai 2042, Apple 3 sampai 2032. Pola jaminannya khas project financing, bukan menjaminkan land bank besar, tetapi menjaminkan unit, contohnya 170 unit Dave Apartment ke Bank Oke, 307 sertifikat unit ke Bank BTN, lahan HGB tertentu di Pejaten ke Bank BNI, dan 45 unit ke Bank Aceh Syariah. Ini menunjukkan mesin pendanaannya bertumpu pada inventory unit dan sertifikat, jadi semakin cepat serah terima dan penjualan, semakin cepat ruang napasnya terbuka.

Di DADA, persediaan unit proyek Dave, Apple 1, dan Apple 3 total Rp142,2 miliar, dan Apple 3 sudah selesai 87,50%. Angka penyelesaian setinggi ini biasanya jadi kunci, karena sedikit lagi menuju serah terima, lalu arus kas masuk bisa menutup lubang likuiditas. Tetapi DADA juga membawa dua jenis sengketa yang beda rasa, pembatalan Perjanjian Pengikatan Jual Beli (PPJB) untuk lahan di Sepinggan Raya Balikpapan, dan pemeriksaan pajak 2020 sampai 2021 dengan estimasi kurang bayar Rp941,7 juta. Untuk skala perusahaan kecil, isu seperti ini bisa terasa lebih berat daripada pada perusahaan besar, karena buffer kas dan akses pendanaan biasanya lebih terbatas.

PWON memanfaatkan lahan dengan cara mengubahnya menjadi ekosistem aset produktif dan persediaan yang cepat diputar, sambil menjaga tanah tidak terikat sebagai agunan. BKSL memanfaatkan lahan sebagai bankable collateral alias jaminan utang dan sebagai komoditas strategis, lalu belakangan terlihat makin pragmatis lewat penjualan lahan besar untuk memperbaiki likuiditas, tetapi dibayangi risiko sengketa yang bisa menahan laju transaksi. BKDP memanfaatkan lahan lewat intensifikasi satu lokasi premium, tetapi porsi lahannya yang dijaminkan tinggi dan masalah going concern membuat ruang manuvernya paling sempit, sehingga sukses atau gagalnya revitalisasi 2026 akan sangat menentukan. DADA memanfaatkan lahan dan unit lewat pola hunian vertikal di titik demand, jaminannya granular per unit, dan kuncinya adalah eksekusi serah terima yang cepat agar mesin kasnya tidak macet. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara tren, urutan strategi paling defensif sampai paling ofensif kelihatan jelas. BKDP cenderung defensif karena fokus bertahan dan merapikan satu area. DADA ofensif tapi masih rapuh karena skala kecil, jadi setiap keterlambatan proyek terasa ke kas. BKSL ofensif dari sisi aset lahan, tetapi defensif dari sisi pendanaan karena butuh menjaminkan banyak tanah, lalu harus bernegosiasi dengan sengketa dan restrukturisasi. PWON paling seimbang, ofensif lewat ekspansi termasuk IKN, tapi defensif lewat manajemen risiko, terbukti tanah tidak dipakai sebagai agunan pada periode ini dan risiko sengketa lahannya relatif rendah.

Dominasi lahan BKSL 97,38% dari total empat emiten menunjukkan mereka menang telak dalam ukuran, tapi ukuran tidak otomatis jadi arus kas, makanya sertifikat tanah jadi alat pendanaan untuk ambil utang dan penjualan lahan besar jadi jalan cepat. PWON hanya 2,56% dari total lahan BKSL, tetapi justru itu memperlihatkan model bisnisnya memang bukan lomba hektar, melainkan lomba monetisasi lokasi premium dan integrasi aset. BKDP dan DADA bersama-sama bahkan tidak sampai 0,10% dari total lahan, jadi wajar kalau strategi mereka bukan penguasaan lahan, tetapi memeras nilai maksimal dari proyek yang terbatas. Kesimpulan paling keras yang bisa investor pegang, di properti, cara memanfaatkan lahan lebih menentukan daripada luas lahannya, karena yang membayar bunga dan cicilan itu kas, bukan hektar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8