Perang Properti Menguasai Kota: $BKDP vs BKSL vs $PWON vs $DADA

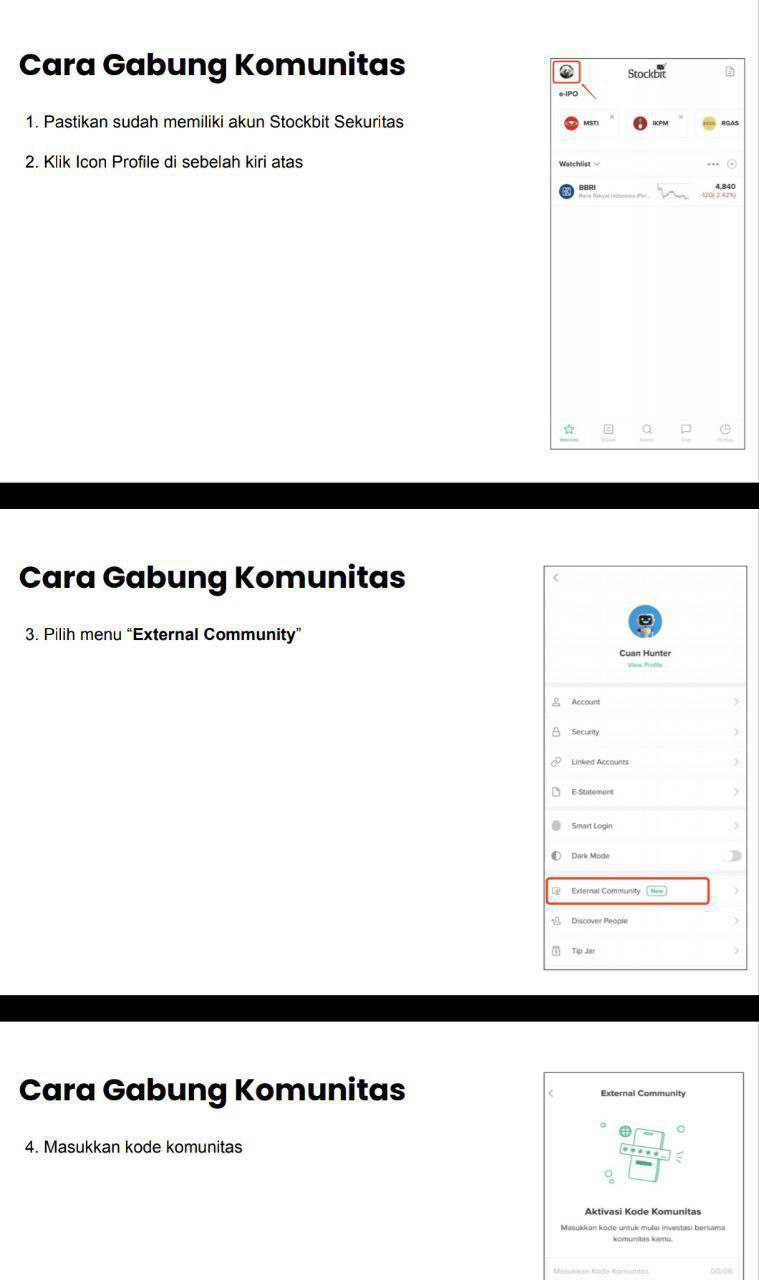

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kompetisi properti di tiap lokasi kota itu sangat sengit. Satu mal baru atau satu kawasan baru saja bisa menggeser arus pengunjung, arus penyewa, sampai harga sewa di radius beberapa kilometer. Karena itu emiten properti yang kelihatan sama-sama punya lahan, sebenarnya sedang bertarung di arena yang beda, lawannya beda, dan senjatanya juga beda. Ada yang menang karena jaringan lokasi nasional dan aset yang sudah jadi mesin uang harian. Ada juga yang kelihatan punya tanah segunung, tapi justru paling rentan karena uang kasnya tidak sebanding dengan besarnya pekerjaan rumah. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari peta lokasi, PWON itu paling lebar jangkauannya. Basisnya Surabaya, tapi ia hadir juga di Jakarta, Bekasi, Yogyakarta, Solo Baru, Bali, Batam, sampai IKN, jadi sumber permintaannya tidak bergantung pada satu kota saja. Aset yang menempel di benak publik juga kelas flagship, Tunjungan Plaza, Gandaria City, Kota Kasablanka, Pakuwon Mall, Blok M Plaza, lalu portofolio hotelnya pakai merek global seperti Sheraton, Westin, Marriott, Four Points. Dalam konteks kompetisi kota, PWON bermain di liga prime area yang permintaannya tebal, tapi ekspektasi konsumen dan penyewa juga kejam, karena standar pengalaman dan okupansi harus dijaga terus.

BKSL beda cerita, dia dominan di Bogor dan koridor Sentul, dengan karakter township yang mainnya panjang dan napasnya harus kuat. Nama Sentul City, Taman Budaya, bangunan The Alana Hotel, dan Hotel Neo Plus Green Savana itu lebih cocok disebut aset ekosistem, bukan aset satuan. Dalam arena Bogor dan penyangga Jakarta, kompetisinya bukan cuma developer, tapi juga dinamika akses, perizinan, dan tarikan gravitasi Jabodetabek yang berubah cepat. BKSL punya amunisi lahan raksasa, tapi lahan raksasa itu baru berubah jadi uang kalau legalitasnya rapi dan transaksi besarnya jalan.

BKDP itu sangat terkonsentrasi di Surabaya, tepatnya pada koridor Bukit Darmo. Mesin utamanya Fairway Nine Mall dan Adhiwangsa Golf Residence, lalu ada proyek redesign Hyatt Centric yang ditargetkan buka 2026. Ini tipe kompetisi yang unik, karena bukan adu luas lahan, tapi adu relevansi aset yang sudah ada terhadap gaya hidup kota. Kalau mal dan hotelnya berhasil diremajakan, dia bisa bertahan, tapi kalau gagal, tidak ada kota kedua untuk menutup lubang.Upgrade skill https://cutt.ly/Ve3nZHZf

DADA atau DCP main di kantong-kantong permintaan yang lebih spesifik. Fokusnya Depok, Jakarta area Pejaten, Bogor area Cijujung, dengan uang muka lahan di Balikpapan, dan produk utamanya Dave Apartment serta seri Apple Residence. Secara kompetisi kota, DADA itu bermain di segmen hunian vertikal yang sensitif pada akses, kampus, dan mobilitas harian. Kuatnya bukan di brand mall, tapi di kecepatan serah-terima, cicilan pembeli, dan kemampuan proyek menghasilkan kas sebelum bunga pinjaman memakan napas.

Sekarang masuk ke angka kinerja 9 bulan 2025 yang langsung menunjukkan siapa yang punya mesin uang dan siapa yang masih cari ritme. Revenue PWON Rp5,12 triliun, BKSL Rp836,98 miliar, BKDP Rp27,32 miliar, DADA Rp9,05 miliar. Ini gap skala yang bukan sekadar beda besar, tapi beda struktur bisnis. PWON itu skala nasional dengan kombinasi recurring income dan penjualan, BKSL skala kawasan dengan pola monetisasi lahan, BKDP skala koridor dengan aset tunggal yang harus tetap ramai, sedangkan DADA skala proyek dengan ketergantungan pada progres.

Di laba bersih, peta kelasnya makin kelihatan. PWON mencetak laba Rp2,12 triliun, BKSL Rp74,15 miliar, DADA Rp1,05 miliar, sedangkan BKDP rugi Rp27,23 miliar. Kalau dihitung net profit margin, PWON sekitar 41,41%, BKSL sekitar 8,86%, DADA sekitar 11,60%, BKDP sekitar minus 99,67%. Angka BKDP itu memberi pesan sederhana, bisnisnya belum menghasilkan profit yang menutup beban dan koreksi-koreksi lain, jadi kompetisi di Surabaya terasa makin berat karena setiap penurunan okupansi atau setiap kenaikan biaya langsung memukul.Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang sering diremehkan investor adalah arus kas operasi atau CFO, padahal ini yang menunjukkan kualitas uangnya. PWON mencatat CFO Rp2,06 triliun, BKSL Rp202,21 miliar, BKDP minus Rp10,38 miliar, DADA Rp895,5 juta. Kalau dibuat CFO margin, PWON sekitar 40,23%, BKSL sekitar 24,16%, DADA sekitar 9,90%, sementara BKDP sekitar minus 38,00%. Artinya PWON dan BKSL masih bisa mengubah revenue menjadi kas operasional, sedangkan BKDP justru membakar kas, dan DADA masih tipis karena skala kecil dan siklus proyek.

Free cash flow atau FCF membuat gambarnya lebih tajam lagi, karena di sinilah terlihat siapa yang setelah bayar belanja modal masih punya sisa napas. PWON sekitar Rp1,72 triliun, BKSL sekitar Rp161 miliar, sementara BKDP dan DADA disebut negatif. Secara FCF margin, PWON sekitar 33,59% dan BKSL sekitar 19,24%, ini angka yang memberi ruang ekspansi tanpa harus panik cari pendanaan setiap saat. FCF negatif pada BKDP dan DADA bukan otomatis buruk, tapi risikonya tinggi karena di fase itu perusahaan sangat tergantung pada refinancing, dukungan pemegang saham, atau percepatan penjualan. Dalam kompetisi kota yang padat, ketergantungan seperti ini berbahaya, karena pasar tidak selalu mau menunggu.

Tren pertumbuhan yang terlihat dari data juga menarik karena menunjukkan dua gaya menang yang berbeda. BKSL mencatat pertumbuhan revenue yang melompat lebih dari dua kali dari Rp426 miliar menjadi Rp836,9 miliar, itu kira-kira 96,47%, jadi ini tipe pertumbuhan yang agresif dan biasanya ditopang transaksi atau penjualan skala besar. PWON tumbuh stabil dari Rp4,79 triliun menjadi Rp5,12 triliun, kira-kira 6,89%, pola yang lebih mirip mesin yang sudah mapan dan berjalan tiap hari. Secara kompetisi, pertumbuhan stabil sering lebih tahan guncangan, sementara pertumbuhan eksplosif sering membawa volatilitas karena basisnya bisa tidak selalu berulang.

Skala operasi bisa dilihat juga dari inventory dan cadangan lahan, karena ini bahan bakar masa depan. Inventory PWON Rp7,55 triliun, BKSL Rp2,39 triliun, BKDP Rp271,35 miliar, DADA Rp142,26 miliar. Land bank BKSL 14.785 hektare, PWON sekitar 389 hektare, DADA sekitar 5,5 hektare, BKDP sekitar 2 hektare. Rasio land bank BKSL sekitar 38,00 kali PWON, sekitar 2.688,18 kali DADA, dan sekitar 7.392,50 kali BKDP, jadi dari sisi potensi tanah mentah BKSL jelas raksasa. Tetapi kompetisi kota itu tidak dimenangkan oleh luas tanah saja, melainkan oleh kemampuan mengubah tanah menjadi produk yang laku, legalitasnya aman, dan kasnya tidak putus.Upgrade skill https://cutt.ly/Ve3nZHZf

Jumlah karyawan memberi petunjuk tentang kompleksitas operasional harian. PWON 3.274 karyawan, BKSL 353, BKDP 22, DADA 16. Kalau dihitung revenue per karyawan, PWON sekitar Rp1,56 miliar per karyawan, BKSL sekitar Rp2,37 miliar per karyawan, BKDP sekitar Rp1,24 miliar per karyawan, DADA sekitar Rp565,63 juta per karyawan. BKSL terlihat tinggi secara revenue per karyawan karena bisnis township bisa menghasilkan transaksi besar dengan struktur organisasi yang relatif lebih ramping dibanding operator mal dan hotel. Namun yang lebih penting tetap kualitas laba dan kas, karena revenue tinggi tanpa kas yang cukup bisa membuat ekspansi jadi rapuh.

Ada juga lapisan nilai yang sering disebut hidden assets dan hidden gems, dan di sini PWON terlihat paling siap secara kualitas portofolio. Disebut ada nilai wajar properti investasi dan aset tetap PWON Rp36,44 triliun yang nilainya jauh di atas nilai buku, ini memberi bantalan nilai yang biasanya disukai pasar saat siklus properti membaik. PWON juga punya hidden gem berupa ekspansi IKN melalui proyek hotel, dengan target operasi 2029, artinya dia sudah menanam bendera lebih awal di pusat pertumbuhan baru. Dalam kompetisi kota, masuk lebih awal ke node pertumbuhan baru itu sering jadi pembeda, karena bisa mengunci lokasi dan mengunci brand sebelum pesaing penuh.

BKSL punya hidden asset yang paling mudah dilihat, yaitu land bank 14.785 hektare dengan titik besar seperti Jonggol 4.777 hektare dan Babakan Madang 2.121 hektare. Ada juga pola monetisasi lewat transaksi lahan besar seperti penjualan ke PT Genting Properti Abadi untuk 152 hektare, ini contoh bagaimana BKSL mengubah sebagian tanah menjadi kas dan ruang bernapas. Tapi BKSL juga membawa risiko kompetisi yang tidak dimiliki PWON, yaitu sengketa batas dan klaim. Ada klaim tumpang tindih lahan sekitar 340 hektare di Bojong Koneng terkait Satgas BLBI, dan disebut perusahaan melakukan penurunan nilai aset Rp24,3 miliar sebagai antisipasi, jadi ada biaya risiko yang nyata, bukan sekadar rumor.Upgrade skill https://cutt.ly/Ve3nZHZf

BKDP punya hidden asset yang sifatnya lebih niche, bukan luas lahan, tapi posisi koridor premium dan potensi rejuvenation. Disebut ada aset tetap Rp474,1 miliar yang sudah disusutkan penuh namun masih dipakai, ini kadang membuat laporan laba terlihat kurang menarik padahal asetnya masih bekerja. Hidden gem BKDP adalah Hyatt Centric yang ditargetkan operasi 2026, dan kalau ini berhasil, dia bisa mengubah persepsi pasar terhadap kualitas asetnya di Surabaya. Tetapi kompetisi Surabaya juga tidak main-main, karena Surabaya punya banyak titik komersial baru, jadi keberhasilan proyek ini tidak otomatis.

DADA punya hidden gem yang sifatnya strategis, yaitu kantong permintaan hunian dekat pusat aktivitas dan rencana ekspansi Balikpapan sebagai gerbang IKN. Dave Apartment di Depok bisa menang kalau demand mahasiswa dan profesional tetap kuat, sementara Apple Residence bermain di kantong Jakarta yang sensitif pada kualitas eksekusi. Namun risiko DADA juga spesifik, ada proses pembatalan PPJB lahan di Sepinggan Raya Balikpapan karena lahan dijajaki pihak lain, lalu ada pemeriksaan pajak 2020 sampai 2021 dengan taksiran kurang bayar sekitar Rp941,7 juta. Di sisi pembiayaan, ada juga cerita tunggakan utang dan bunga di bank yang sedang diupayakan restrukturisasi, dan untuk emiten kecil, restrukturisasi adalah momen hidup-mati karena reputasi kreditnya bisa menentukan biaya dana beberapa tahun ke depan.

Dari statistik yang terasa di kepala, PWON unggul di kombinasi profitabilitas dan kas. Net profit margin 41,41% dan CFO margin 40,23% itu sinyal kualitas arus kas yang jarang ditemui di sektor properti, ditambah FCF sekitar Rp1,72 triliun yang membuat ekspansi terasa tidak memaksa. BKSL unggul di amunisi tanah dan momentum pertumbuhan revenue, tapi kas dan risiko legal membuat modelnya lebih bergantung pada transaksi besar dan ketertiban dokumen. BKDP dan DADA sama-sama berada di zona yang menuntut eksekusi tanpa banyak ruang salah, karena BKDP menghadapi CFO negatif dan rugi besar, sedangkan DADA menghadapi FCF negatif dan beban manajemen likuiditas khas pengembang kecil.

Dalam kompetisi properti yang sangat sengit per kota, strategi lokasi sebenarnya adalah strategi risiko. PWON menyebar risiko kota dan mengandalkan aset yang menghasilkan pendapatan berulang, jadi guncangan satu kota lebih mudah diredam. BKSL mengambil posisi sebagai pemilik koridor pertumbuhan jangka panjang, sehingga kemenangannya besar kalau legalitas dan monetisasi berjalan, tapi bebannya juga berat kalau sengketa mengunci sebagian tanah. BKDP bertaruh pada satu koridor Surabaya dan satu proyek peremajaan yang harus sukses, sehingga hasilnya bisa sangat kontras antara berhasil atau tidak. DADA bertaruh pada node permintaan yang spesifik dan kecepatan konversi proyek menjadi kas, sehingga disiplin eksekusi dan disiplin pembiayaan menjadi penentu utama, bukan sekadar cerita aset. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/5