Manajemen Utang Saham Logistik di IHSG

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Mayoritas saham logistik di Indonesia itu pakai utang untuk ekspansi dan modal kerja, kalau cuma andalkan kas internal, berat. Bukan karena manajemen hobi berutang, tapi karena bisnis ini aset berat, truk dan kapal itu mahal, lalu harus tetap jalan walau tagihan pelanggan belum cair. Jadi utang di sektor ini lebih mirip oksigen operasional, bukan sekadar leverage untuk mempercantik return. Masalahnya, begitu investor tidak paham pola utangnya, perusahaan yang sehat pun bisa kelihatan seram. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang bikin sektor ini menarik adalah struktur utangnya punya pola yang berulang, kreditor yang mirip-mirip, jaminan yang serupa, dan tenor yang cukup standar. Tetapi di balik kesamaan itu, ada perbedaan yang tajam, ada yang utangnya rapi untuk investasi aset, ada yang utangnya campur aduk dengan fasilitas harian yang gampang bikin ketergantungan. Ada yang punya kreditor besar banyak sehingga risiko tersebar, ada juga yang hampir seluruhnya ditopang satu bank saja. Dan ketika harga saham gerak aneh, sering bukan karena laba, tapi karena pasar lagi menghitung ketahanan utang, kualitas jaminan, dan siapa bank yang memegang setir.

Kalau dibedah dari pola kreditor, bank besar muncul berulang seperti stempel industri. BCA muncul di BLOG, HAIS, HATM, KLAS, lalu $TMAS juga besar di BCA dengan fasilitas sampai Rp1,52 triliun, ini menggambarkan bank nyaman biayai aset logistik yang jelas jaminannya. Bank Mandiri juga muncul di BLOG, ELPI, HAIS, TEMAS, PURA, dan bahkan LOPI, biasanya untuk kombinasi modal kerja dan investasi armada. OCBC NISP juga berulang dan cenderung kuat di pelayaran, ELPI Rp244 miliar dan NELY Rp176,59 miliar, jadi pola bank yang sama bisa membentuk cluster sektor. Yang beda, ada kreditor yang benar-benar unik seperti Amicorp Trustees untuk BLTA sebesar USD 10,5 juta sampai 2032, dan di KLAS ada CCBI Rp130,5 miliar yang menjadi porsi dominan.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi kontribusi, beberapa emiten jelas terlihat siapa pemegang porsi terbesar. ELPI total utang Rp250,2 miliar, hampir seluruhnya ditopang OCBC NISP Rp244 miliar, sedangkan Mandiri hanya Rp6,1 miliar, jadi konsentrasinya tinggi walau nominalnya masih moderat. HATM lebih ekstrem karena kreditor utamanya BCA dengan total utang Rp173,9 miliar dan jaminan tiga bulk carrier Habco Carina, Habco Pioneer, Habco Ankaa, jadi satu bank memegang aset inti. KLAS total Rp136,8 miliar juga didominasi CCBI Rp130,5 miliar, BCA Rp1,8 miliar, dan KMA Rp4,4 miliar, jadi kuncinya tetap di satu kreditor. Di sisi darat, LAJU total Rp48,4 miliar tersebar ke Bank Index Rp16,2 miliar, Bank Maspion Rp28,2 miliar, Maybank Rp4 miliar, jadi lebih menyebar walau tetap kecil.

Kalau dilihat ukuran utang, ada dua liga yang beda kelas. TEMAS berdiri di liga besar dengan utang bank jangka panjang melonjak dari Rp972,55 miliar jadi Rp1,54 triliun, kreditor utamanya BCA Rp1,52 triliun plus Mandiri Rp25,98 miliar dan JA Mitsui Leasing Rp46,19 miliar, sehingga ekspansi aset peti kemas jelas ditopang pembiayaan jangka menengah panjang. Di liga menengah agresif ada GTRA dengan total Rp592,5 miliar dari Maybank Rp188 miliar, Hibank Rp82,6 miliar, PDSB Rp49,1 miliar, dan berbagai perusahaan pembiayaan Rp172,9 miliar, ini pola truk dan pool yang tumbuh lewat campuran bank dan multifinance. HAIS juga menengah berat dengan Rp488,3 miliar dari Mandiri Rp179 miliar, BSI Rp133 miliar, BCA Rp176 miliar, dan jaminannya tugboat, barge, serta FLF. BLOG berada di Rp329,3 miliar dengan komposisi BCA Rp133 miliar, Mandiri Rp61,9 miliar, lalu MTF atau MUF Rp134 miliar, sehingga bukan cuma bank, tapi pembiayaan kendaraan juga menjadi mesin.

Sementara itu, emiten yang lebih kecil tetap memakai pola yang sama tapi skalanya mini. MSM total Rp28,2 miliar dari BNI Rp13,2 miliar, BPD Kalsel Rp6,7 miliar, MTF Rp8,3 miliar, dijamin tanah, bangunan, 35 unit truk Volvo atau Hino, serta piutang, jadi modelnya klasik fleet financing. JAYA total Rp69,1 miliar dari Bank Index Rp4,7 miliar, Bank Saqu Rp22,1 miliar, MTF Rp11,8 miliar, dengan jaminan villa di Bali dan kendaraan, dan ini menarik karena gearing ratio-nya tinggi 117,66% dari 70,14% pada 2024, jadi utang tumbuh lebih cepat daripada ekuitas. LOPI justru lebih dominan fasilitas overdraft, Mandiri Rp5 miliar dan Bank Sahabat Sampoerna Rp3,98 miliar, total sekitar Rp8,98 miliar, dijamin SHGB Sumur Batu dan deposito Rp4 miliar, tenor revolving 12 bulan. PURA juga khas modal kerja cepat, ada Mandiri Rp81 miliar untuk jangka pendek, ditambah MNC Guna Usaha Rp14,4 miliar dan Radana Rp10 miliar, jaminannya BPKB 25 kendaraan, piutang usaha Rp20 miliar, plus SHM atau SHGB atas nama manajemen, dan tenornya bahkan ada yang 3 bulan untuk anjak piutang.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau bicara growth utang, pola sektor ini sebenarnya gampang dibaca, siapa yang lagi ekspansi aset berat biasanya utangnya naik agresif. HAIS nyaris dobel utang bank dari Rp247,6 miliar ke Rp488,3 miliar untuk FLF dan tugboat baru, lalu net debt to equity naik ke 59,49% dari 32,47%, artinya ekspansi dibiayai utang dengan tempo yang cukup kencang. BLOG punya lonjakan yang paling kentara di pembiayaan konsumen dari Rp19,7 miliar ke Rp134,4 miliar atau naik 582%, ini biasanya efek dorongan armada, kontrak baru, dan kebutuhan unit yang cepat setelah listing 2025. GTRA juga menambah utang berbunga dari Rp578 miliar ke lebih dari Rp610 miliar untuk ekspansi armada, jadi growth-nya memang dibayar dengan beban bunga dan cicilan. Di sisi pelayaran veteran, NELY pun memperlihatkan utang bank naik dari Rp148,93 miliar ke Rp226,45 miliar, jadi ekspansi armada dan refinancing tetap butuh leverage.

Pola jaminan juga jelas dan hampir seragam, ini sektor asset based lending. Untuk pelayaran seperti ELPI, HAIS, HATM, KLAS, bahkan BLTA, kapal itu jaminan utama, ELPI menjaminkan 25 unit kapal termasuk Arkarega dan aset tanah bangunan, HAIS menjaminkan tugboat, barge, dan FLF, HATM menjaminkan bulk carrier, KLAS menjaminkan tugboat Semesta 8, Semesta 6, Sakti 10 dan barge KLS 8, 9, 10, sedangkan BLTA menjaminkan kapal seperti MT Bauhinia, Gas Indonesia II, Gas Kalimantan. Untuk logistik darat seperti GTRA, LAJU, MSM, BLOG, jaminan biasanya campuran armada kendaraan, piutang, serta tanah dan bangunan strategis seperti pool, gudang, atau lahan di Bandung, Bekasi, Deltamas, Karawang, Bekasi, Tangerang. Ada bumbu tambahan yang investor perlu garis-bawahi, beberapa fasilitas memakai personal guarantee, contohnya GTRA menyebut personal guarantees, dan PURA memakai sertifikat atas nama manajemen, ini meningkatkan komitmen tapi juga membuka pertanyaan tata-kelola kalau struktur penjaminannya terlalu personal. Di SMDR, jaminannya juga aset tetap kapal dan bangunan dengan nilai total USD 235,13 juta, jadi skema yang sama tetapi skalanya global.Upgrade skill https://cutt.ly/Ve3nZHZf

Tenor atau durasi utang memperlihatkan dua fungsi berbeda yang sering tercampur di laporan. Fasilitas modal kerja biasanya pendek, umum 12 bulan dan revolving, contohnya LOPI overdraft 12 bulan, lalu pola local credit untuk kerja harian juga biasanya 12 bulan. Untuk anjak piutang bisa lebih pendek lagi, PURA punya pembiayaan anjak piutang 3 bulan, ini jelas dipakai untuk putar kas bukan beli aset. Kredit investasi untuk aset berat biasanya 5 sampai 10 tahun, HATM 60 sampai 84 bulan, ELPI 36 sampai 72 bulan, HAIS 24 sampai 84 bulan, GTRA bahkan bisa 12 sampai 120 bulan, dan musyarakah bisa sampai 10 tahun. Yang paling panjang ada BLTA sampai 2032 untuk fasilitas Amicorp, dan TEMAS juga punya tenor hingga 2032 di BCA, ini menggambarkan bank mau memberi napas panjang kalau asetnya jelas dan cash flow kontraknya dianggap cukup stabil.

Kreditor yang sama versus yang beda juga membentuk pola risiko yang beda. Yang sama, bank besar seperti BCA, Mandiri, OCBC NISP, Maybank, dan Bank Index muncul berkali-kali, artinya sektor ini sudah punya jalur pembiayaan yang mapan, tinggal soal kualitas eksekusi masing-masing emiten. Yang beda, ada bank syariah seperti BSI yang cukup besar di HAIS, ada BPD Kalsel di MSM yang mencerminkan jejak regional, dan ada kreditor non bank yang dominan seperti MTF, MUF, serta berbagai multifinance di GTRA dan BLOG yang biasanya melekat ke pembelian unit kendaraan. Ada juga yang benar-benar berbeda secara struktur, SMDR memakai kreditor internasional seperti BNP Paribas dan The Iyo Bank, serta instrumen sukuk ijarah yang naik dari USD 20,82 juta ke USD 49,93 juta, jadi bukan hanya pinjaman bank konvensional. KLAS menampilkan campuran bank dan pihak berelasi KMA Rp4,4 miliar, ini kecil tapi secara sentimen bisa jadi sorotan karena investor sering sensitif pada transaksi berelasi yang nyangkut ke struktur utang. Jadi, kesamaannya ada pada pola asset based lending, bedanya ada pada seberapa tersebar sumber dana dan seberapa bersih struktur relasinya.Upgrade skill https://cutt.ly/Ve3nZHZf

Sisi yang sering dilupakan investor adalah risiko bunga, karena utang yang sama bisa terasa ringan atau mencekik tergantung skema bunga. HATM disebut menonjol karena memakai fixed rate, jadi lebih kebal kalau suku bunga naik. Sebaliknya GTRA dan HAIS lebih terekspos, bahkan GTRA menghitung kenaikan 1% suku bunga bisa menekan laba sekitar Rp4,8 miliar sampai Rp11 miliar, jadi sensitivitasnya real dan langsung ke bottom line. Di kondisi pasar kredit ketat, perusahaan dengan gearing tinggi seperti JAYA akan lebih cepat terasa tekanan refinancing dibanding perusahaan yang fasilitasnya lebih panjang dan lebih tersebar. Intinya, di sektor logistik, utang itu normal, tetapi investor yang cerdas melihat struktur utang, siapa kreditornya, apa jaminannya, berapa tenornya, dan seberapa sensitif ke bunga, karena di situlah cerita sebenarnya tentang daya tahan bisnis.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

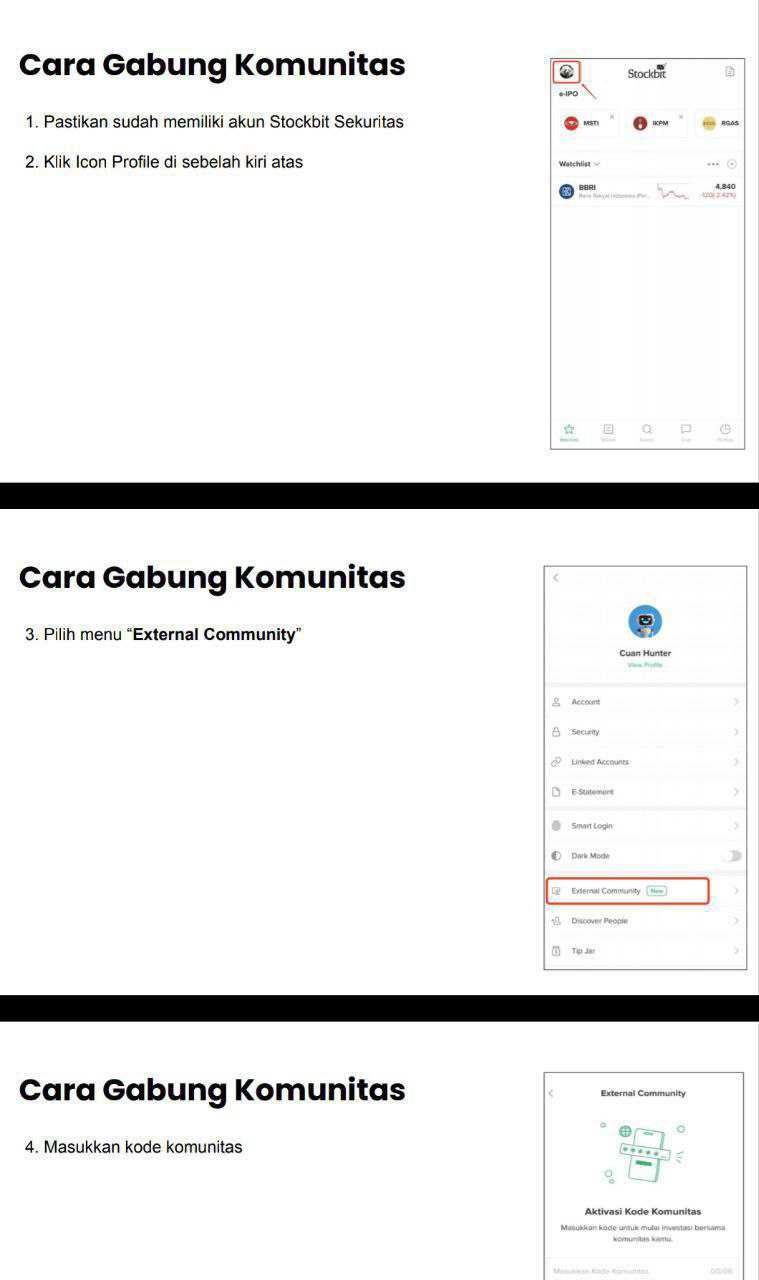

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BBCA $GTRA

1/8