Saham Perkapalan... Part 4 OSV & marine services

Kita semua tahu untuk 2026, prospek segmen OSV ditentukan oleh aktivitas upstream (workover, drilling, maintenance, proyek offshore) dan capex operator. Indikator makro yang sering dipakai pelaku industri adalah target peningkatan produksi migas nasional jangka panjang—bahkan dalam dokumen prospektus salah satu emiten disebut keterkaitan langsung dengan agenda peningkatan produksi menuju 1 juta bopd pada 2030, yang secara logika mendorong kebutuhan (crewboat/utility/PSV/AHTS). Sebaiknya kita harus tetap melihat bahwa OSV adalah siklikal: ketika proyek melambat, utilisasi turun cepat, sehingga emiten terbaik di 2026 adalah emiten yang punya kontrak lebih panjang, manajemen armada jujur, dan tidak memaksakan ekspansi tanpa kepastian charter/sewa.

Sementara itu, marine services pelabuhan cenderung lebih defensif dibanding OSV migas karena permintaannya ditopang trafik pelabuhan dan kebutuhan layanan tunda/pandu. Di 2026, katalis utamanya biasanya bukan “story besar”, tetapi eksekusi: penambahan tugboat yang tepat, efisiensi operasional (termasuk modernisasi armada), dan kepastian hubungan kerja dengan ekosistem pelabuhan/BUMN (Nahhh ini, tahu khan nama beberapa emiten, ada yang selalu menjadi langganan Pertamina, ada yang akan diakusisi asing dan ada yang akan dapat JV dai asing).

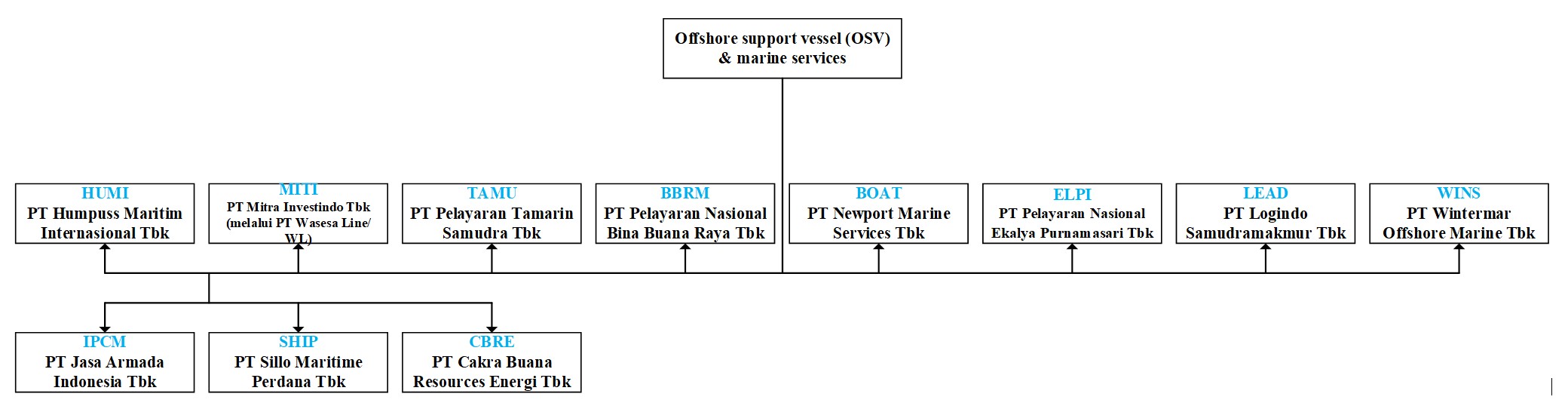

Daftar emiten OSV & marine services.

1) $WINS — PT Wintermar Offshore Marine Tbk

• Jenis usaha: penyewaan & operasi OSV (multi-segmen; offshore logistics/support).

• Jumlah kapal: diberitakan memiliki >48 offshore support vessels.

• Rencana ekspansi/penambahan kapal: perseroan menginformasikan pemesanan 2 unit newbuild PSV dengan target delivery 2026; juga ada tambahan heavy-lift barge yang dijadwalkan delivery akhir 2024–awal 2025.

• Pengembangan usaha: fokus pada utilisasi & kontrak; diberitakan contract on hand ~USD 66 juta (Feb 2025) sebagai indikator visibilitas pendapatan jangka pendek.

• Rencana CA di 2026: yang paling “nyata” terkait 2026 adalah delivery kapal baru (capex asset growth). Untuk aksi korporasi lain (RI/split/M&A).

• Afiliasi dengan emiten lain: -.

2) $LEAD — PT Logindo Samudramakmur Tbk

• Jenis usaha: OSV chartering untuk dukungan operasi offshore (anchor handling, PSV, crew boat, dll).

• Jumlah kapal: memiliki 27 kapal, dengan komposisi AHTSV 9, AHTV 3, PSV 2, barge 11, mooring boat 1, crew boat 1. Indo Premier

• Rencana ekspansi/penambahan kapal: asset recycling (jual-beli/optimasi armada) dan pemulihan utilisasi; pada 2025 ada pemberitaan transaksi kapal (indikasi aktif mengelola portofolio armada).

• Pengembangan usaha: memperkuat kontrak offshore domestik; kinerja sangat terkait siklus aktivitas E&P/maintenance upstream.

• Rencana CA di 2026: belum ada “headline” CA spesifik 2026 yang bisa dipastikan dari sumber publik.

• Afiliasi dengan emiten lain: -.

3) $ELPI — PT Pelayaran Nasional Ekalya Purnamasari Tbk

• Jenis usaha: offshore marine transportation—terutama fast crew boat (crew change) dan dukungan offshore lainnya.

• Jumlah kapal: armada >70 fast crew boats, serta tambahan kelas OSV lain seperti AHTS (7), PSV (2), dan utility/AHT (5).

• Rencana ekspansi/penambahan kapal: ekspansi berbasis kontrak (penambahan unit saat ada kontrak/renewal multi-tahun). Kebutuhan crew change yang stabil ketika operasi offshore aktif.

• Pengembangan usaha: penguatan posisi di rantai pasok offshore (crew logistics) — segmen ini biasanya lebih “repeatable” dibanding OSV berat yang sangat tergantung spot rate.

• Rencana CA di 2026: -.

• Afiliasi dengan emiten lain: jejaring kontraktor/klien upstream (Pertamina group/PSC/kontraktor), bukan afiliasi ekuitas lintas emiten.

4) BOAT — PT Newport Marine Services Tbk

• Jenis usaha: OSV—layanan kapal untuk aktivitas offshore (crew/utility dan kelas penunjang lain).

• Jumlah kapal: 6 kapal milik (4 crew/utility dan 2 AHTS).

• Rencana ekspansi/penambahan kapal: -.

• Pengembangan usaha: memperdalam penetrasi ke klien upstream/kontraktor; fokus pada “fleet productivity” (hari operasi/kapal).

• Rencana CA di 2026: -.

• Afiliasi dengan emiten lain: -.

5) BBRM — PT Pelayaran Nasional Bina Buana Raya Tbk

• Jenis usaha: pelayaran/dukungan migas dan logistik (kombinasi AHT/S dan SPB).

• Jumlah kapal: 4 unit AHT/S dan 2 unit SPB (total 6).

• Rencana ekspansi/penambahan kapal: -.

• Pengembangan usaha: memperkuat utilisasi kapal existing; potensi masuk ke kontrak penunjang proyek offshore/suplai material.

• Rencana CA di 2026: -.

• Afiliasi dengan emiten lain: -.

6) TAMU — PT Pelayaran Tamarin Samudra Tbk

• Jenis usaha: jasa pelayaran & penunjang offshore.

• Jumlah kapal: ringkasan publik menyebut 4 accommodation work barges dan 1 AHTS.

• Rencana ekspansi/penambahan kapal: bisnis AWB sangat tergantung pipeline proyek (maintenance/installation); ekspansi idealnya didorong kontrak.

• Pengembangan usaha: -.

• Rencana CA di 2026: -.

• Afiliasi dengan emiten lain: -.

7) MITI — PT Mitra Investindo Tbk (melalui PT Wasesa Line/WL)

• Jenis usaha: holding dengan eksposur ke offshore support; WL beroperasi pada jasa penunjang migas (crew boat, utility boat, supply vessel, tug & barge, AHTS, dll).

• Jumlah kapal: prospektus menyatakan WL mengoperasikan 4 unit crew boat milik sendiri; dan juga dapat menyediakan kapal pihak ketiga (back-to-back charter) .

• Rencana ekspansi/penambahan kapal: -.

• Pengembangan usaha: memperluas sumber pendapatan dari brokerage/charter pihak ketiga—ini bisa meningkatkan fee income tanpa capex besar, tetapi kualitas margin perlu dicek dari laporan.

• Rencana CA di 2026: -.

• Afiliasi dengan emiten lain: -.

8) HUMI — PT Humpuss Maritim Internasional Tbk

• Jenis usaha: maritim terintegrasi; selain tanker/transport energi, juga marine support/offshore support.

• Jumlah kapal (OSV): 4 offshore support vessels (sebagai bagian layanan marine support).

• Rencana ekspansi/penambahan kapal: diberitakan rencana penambahan armada pada 2025 (1 PSV, 5 tugboats, 4 barges).

• Pengembangan usaha: diversifikasi layanan; investor biasanya menilai HUMI sebagai kombinasi “transport energi + dukungan laut”.

• Rencana CA di 2026: -.

• Afiliasi dengan emiten lain: dalam ekosistem Grup Humpuss.

9) SHIP — PT Sillo Maritime Perdana Tbk (hybrid shipping dengan eksposur offshore)

• Jenis usaha: operator/owner kapal multi-segmen; dalam pemberitaan publik, disebut memiliki kapal penunjang offshore seperti harbour tugs, crew boats, platform supply vessel, dan jenis lain.

• Jumlah kapal: 21 kapal (perlu verifikasi silang ke laporan tahunan/paparan publik terbaru).

• Rencana ekspansi/penambahan kapal: SHIP cukup aktif mengembangkan portofolio kapal (termasuk kapal gas/energi di luar OSV murni), sehingga investor perlu memisahkan: “growth yang menambah stabilitas” vs “growth yang menambah risiko leverage”.

• Pengembangan usaha: strategi “fleet mix”.

• Rencana CA di 2026: -.

• Afiliasi dengan emiten lain: -.

10) IPCM — PT Jasa Armada Indonesia Tbk (marine services/port towage & pilotage)

• Jenis usaha: jasa pemanduan/penundaan dan layanan kapal tunda pelabuhan (marine services—lebih “infrastruktur” daripada OSV migas).

• Jumlah kapal/armada: perseroan menyebut mengoperasikan 99 armada.

• Rencana ekspansi/penambahan kapal: ada sinyal capex penambahan kapal tunda (contoh rencana tambah 2 kapal tunda dengan capex yang dipublikasikan pada 2023 untuk 2024).

• Pengembangan usaha: -

• Rencana CA di 2026: -.

• Afiliasi dengan emiten lain: disebut sebagai entitas Pelindo (BUMN kepelabuhanan).

11) CBRE — PT Cakra Buana Resources Energi Tbk (masuk kategori “marine services/offshore vessel diversification”)

• Jenis usaha: basis historis energi/logistik; namun ada arah ke kapal spesialis offshore.

• Jumlah kapal (basis historis): laporan 30 Juni 2025 menyebut 1 mother vessel, 5 barges, 2 tugboats.

• Rencana ekspansi/penambahan kapal: ada pemberitaan rencana transaksi kapal spesialis (Pipe-laying & lifting vessel “Hai Long 106”), dan rencana pendanaan/rights issue terkait transaksi.

• Pengembangan usaha: bila berhasil, ini mengubah profil dari “logistik” menjadi “marine construction support”—potensi rerating tinggi.

• Rencana CA di 2026: berpotensi “spill over” ke 2026 bila transaksi/pendanaan belum selesai 2025. Namun ini harus diperlakukan sebagai high uncertainty sampai ada keterbukaan final.

• Afiliasi dengan emiten lain: -.

1/2