Kisah Kejatuhan $INAF Perusahaan BUMN Tukang Ambil Pinjol yang Doyan Gagal Bayar

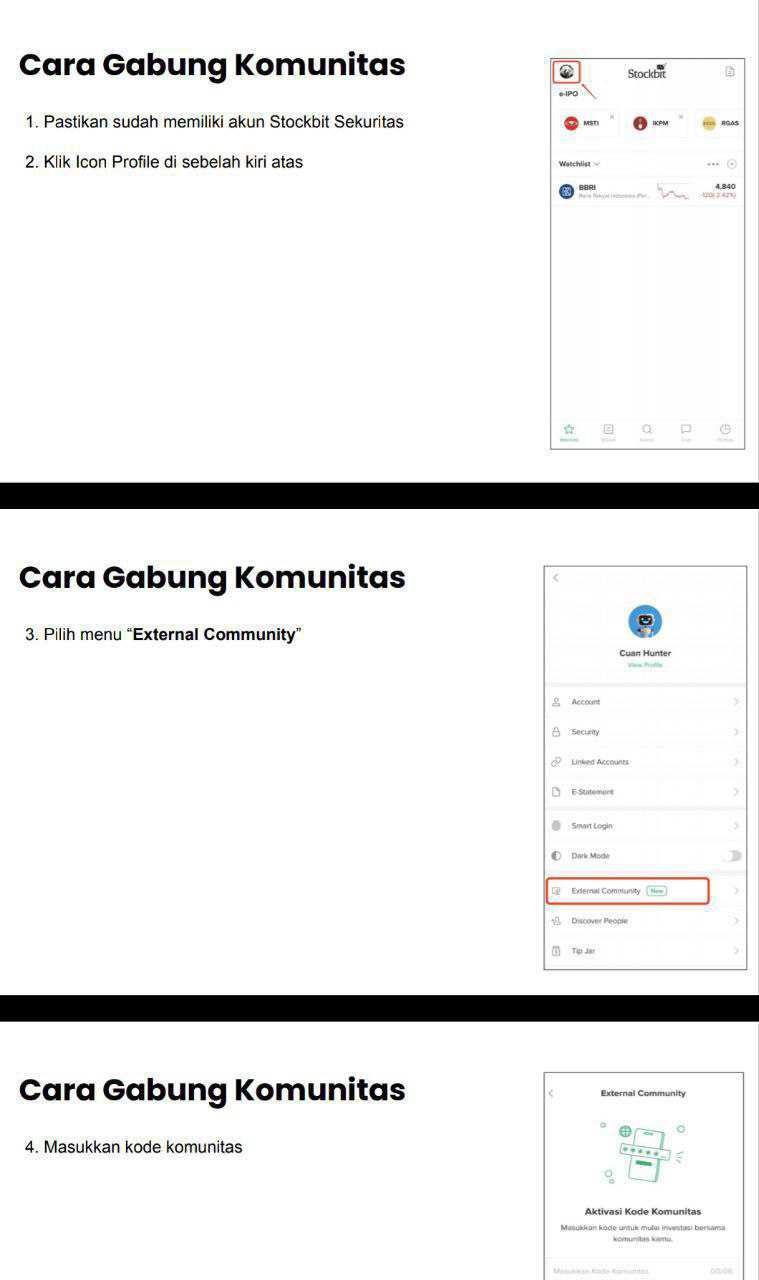

Menanggapi komentar salah satu user Stockbit tentang INAF bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

INAF adalah bukti bahwa ketika para petinggi dan karyawan korupsi berjamaah maka perusahaan bisa hancur. Yang bikin perusahaan ini masih berdiri sampai sekarang adalah karena ini adalah BUMN, kalau seandainya ini perusahaan swasta, dari dulu sudah bangkrut. Masalah terbesar saham BUMN itu memang banyak pejabatnya korupsi. Entah karena direkturnya goblok atau karena komisaris nya makan gaji buta. Tidak semua perusahaan BUMN bisa cetak laba seperti $BBRI $BMRI BBNI, banyak juga BUMN lain itu yang korupsi pejabatnya seperti case INAF. Upgrade skill https://cutt.ly/Ve3nZHZf

INAF itu contoh nyata bahwa ketika tata-kelola runtuh dan dugaan penyimpangan dibiarkan menumpuk, perusahaan farmasi bisa hancur walau pabriknya masih berdiri. Yang membuat INAF masih terlihat hidup sampai sekarang lebih karena statusnya BUMN dan masih ada penyangga grup, bukan karena mesin bisnisnya sehat. Di pasar, cerita INAF bukan soal produk apa yang dijual, tapi soal apakah perusahaan masih sanggup beroperasi normal dari hulu ke hilir. Begitu isu integritas naik kelas menjadi pemeriksaan investigatif dan proses hukum, kepercayaan pasar biasanya rontok lebih cepat daripada laporan keuangan sempat membaik. Investor yang cuma lihat rugi mengecil bisa salah baca, karena rugi mengecil itu kadang cuma hasil rem darurat. Di kasus INAF, yang terlihat bukan pemulihan organik, tapi mode bertahan hidup yang serba dibatasi. Harga saham memang bisa jatuh karena sentimen, tapi jatuh berkepanjangan biasanya karena fundamental benar-benar patah. Dan kalau fundamentalnya patah, risiko suspensi panjang sampai delisting itu bukan drama, itu konsekuensi.

Akar kejatuhannya kelihatan dari struktur neraca yang sudah kebalik. Per 30 September 2025, INAF mencatat defisiensi modal atau ekuitas negatif Rp890,94 miliar, artinya secara akuntansi kewajiban sudah lebih besar daripada aset. Di saat yang sama, modal kerja juga negatif sekitar Rp1,09 triliun karena liabilitas jangka pendek melampaui aset lancar. Kombinasi ini biasanya langsung memicu efek domino yang investor paling benci, vendor makin ketat, pasokan makin sulit, ruang napas likuiditas makin sempit, dan perusahaan terpaksa mengecilkan aktivitas supaya tidak makin berdarah-darah.

Kalau ditarik ke arus kas, gambarnya makin jelas. Selama 9 bulan 2025, rugi bersih masih Rp127,09 miliar, lalu arus kas operasi negatif Rp179,35 miliar. Ini poin penting karena arus kas operasi negatif berarti kegiatan inti belum menghasilkan uang tunai, justru membakar kas. Jadi walau ada narasi rugi membaik, pasar biasanya tetap keras, karena yang dicari itu satu hal yang paling jujur, uang masuk dari operasional harus balik positif dulu supaya cerita pemulihan terasa nyata. Upgrade skill https://cutt.ly/Ve3nZHZf

Masalahnya makin parah karena jalur distribusi utama runtuh. Anak usaha distribusi PT Indofarma Global Medika diputus pailit pada 10 Februari 2025. Ini seperti memutus nadi, karena di farmasi distribusi adalah jembatan dari pabrik ke apotek, rumah sakit, dan channel penjualan. Begitu jembatan ambruk, pabrik bisa berubah dari aset produktif menjadi beban tetap, karena barang tidak mengalir lancar, termin kacau, dan modal kerja makin terkunci.

Di titik ini, data pinjaman online menjadi potongan puzzle yang menjelaskan behind-the-scenes soal kontrol internal. Temuan investigatif BPK menyebut ada pinjaman melalui fintech sebesar Rp1,26 miliar di IGM, dan pinjaman itu disebut bukan untuk kepentingan perusahaan serta berindikasi merugikan IGM sebesar Rp1,26 miliar. Angkanya memang kecil dibanding skala emiten, tapi maknanya besar, karena menunjukkan governance problem sampai ke level keputusan keuangan harian. Untuk investor, sinyal seperti ini biasanya dibaca sebagai risiko sistemik, bukan insiden kecil, karena kalau kontrol internal bisa jebol di hal sederhana, risiko kebocoran di pos yang lebih besar jadi sulit ditebak.

Kerusakan juga terlihat dari kualitas aset yang sudah seperti reruntuhan. Piutang usaha dan piutang lain-lain tercatat Rp672,29 miliar secara bruto, tapi dicadangkan kerugian Rp611,48 miliar, kira-kira 90% piutang dianggap tidak tertagih. Ini bukan sekadar piutang telat, ini tanda bahwa aset lancar yang seharusnya jadi sumber kas ternyata tidak bisa diandalkan. Di sisi lain, ada utang pajak Rp264,18 miliar, lalu pinjaman kepada pemegang saham Bio Farma mencapai Rp750,90 miliar, sekitar 51% dari total kewajiban Rp1,47 triliun. Polanya kebaca, INAF bertahan pakai oksigen pinjaman grup, bukan karena cash generation dari bisnis.Upgrade skill https://cutt.ly/Ve3nZHZf

Di laporan laba rugi, masalahnya bukan cuma rugi bersih, tapi rugi di level paling dasar. Penjualan 9 bulan 2025 sebesar Rp133,73 miliar, namun beban pokok membuat laba bruto menjadi negatif Rp11,57 miliar, dengan margin laba kotor sekitar minus 8,6% dan sedikit lebih buruk daripada 2024 yang minus 8,5%. Artinya perusahaan menjual barang dalam kondisi gross loss, bahkan sebelum biaya kantor, biaya pemasaran, dan biaya administrasi dihitung. Di situ juga muncul mismatch yang bikin investor makin curiga, penerimaan kas dari pelanggan Rp96,94 miliar, lebih rendah dari penjualan Rp133,73 miliar, jadi ada gap arus uang yang tidak masuk utuh ke kas.

Yang paling membuat pasar merinding adalah keruntuhan organisasi. Jumlah karyawan tetap turun dari 788 orang per akhir 2024 menjadi 21 orang per September 2025, turun 97,3%, bahkan sempat disebut hanya 3 orang di pertengahan September sebelum naik lagi. Ini bukan efisiensi normal, ini sinyal perusahaan sedang memotong tubuhnya sendiri supaya tidak kehabisan napas. Dalam bisnis farmasi, pemangkasan sedalam ini biasanya menghantam kemampuan eksekusi, mulai dari produksi, quality assurance, quality control, compliance, sampai penagihan piutang dan pengendalian gudang. Jadi walau revenue turun tipis, kemampuan mempertahankan revenue ke depan jadi tanda tanya besar karena mesin organisasinya sudah tidak utuh.

Terakhir, pola bertahan hidupnya juga terlihat dari belanja modal yang nyaris berhenti. Capex pembelian aset tetap tahun ini Rp0, jadi tidak ada cerita ekspansi atau bahkan perawatan agresif. Aset terbesar yang tersisa adalah aset tetap neto Rp327,71 miliar, sekitar 56,3% dari total aset, dan ini menggambarkan struktur yang berat di aset fisik tetapi lemah di modal kerja. Revenue sendiri didominasi segmen lokal over-the-counter sekitar Rp59,16 miliar atau 44,2% dari total penjualan, jadi mesin pendapatan yang tersisa pun sebenarnya masih kecil untuk menopang beban utang dan lubang modal kerja.

Jadi kalau investor mau memahami kejatuhan INAF, dasar utamanya adalah tata-kelola bermasalah dan indikasi fraud membuat kualitas aset ambruk, piutang banyak yang jadi angka di kertas saja, modal kerja bolong Rp1,09 triliun, ekuitas berubah negatif Rp890,94 miliar, arus kas operasi tetap negatif Rp179,35 miliar, jalur distribusi utama lewat IGM runtuh sampai pailit, lalu organisasi dipangkas ekstrem sampai tinggal puluhan orang. Di level ini, INAF lebih cocok dibaca sebagai studi kasus risiko kelangsungan usaha dan risiko eksekusi, bukan saham defensif farmasi. Kalau suatu hari INAF pulih, pemicunya bukan sekadar revenue naik, tapi tiga hal sekaligus, isu hukum dan tata-kelola harus benar-benar selesai, restruktur utang harus berjalan, dan arus kas operasi harus balik positif. Tanpa itu, perbaikan laba rugi cuma terlihat seperti kosmetik di atas fondasi yang masih retak.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8