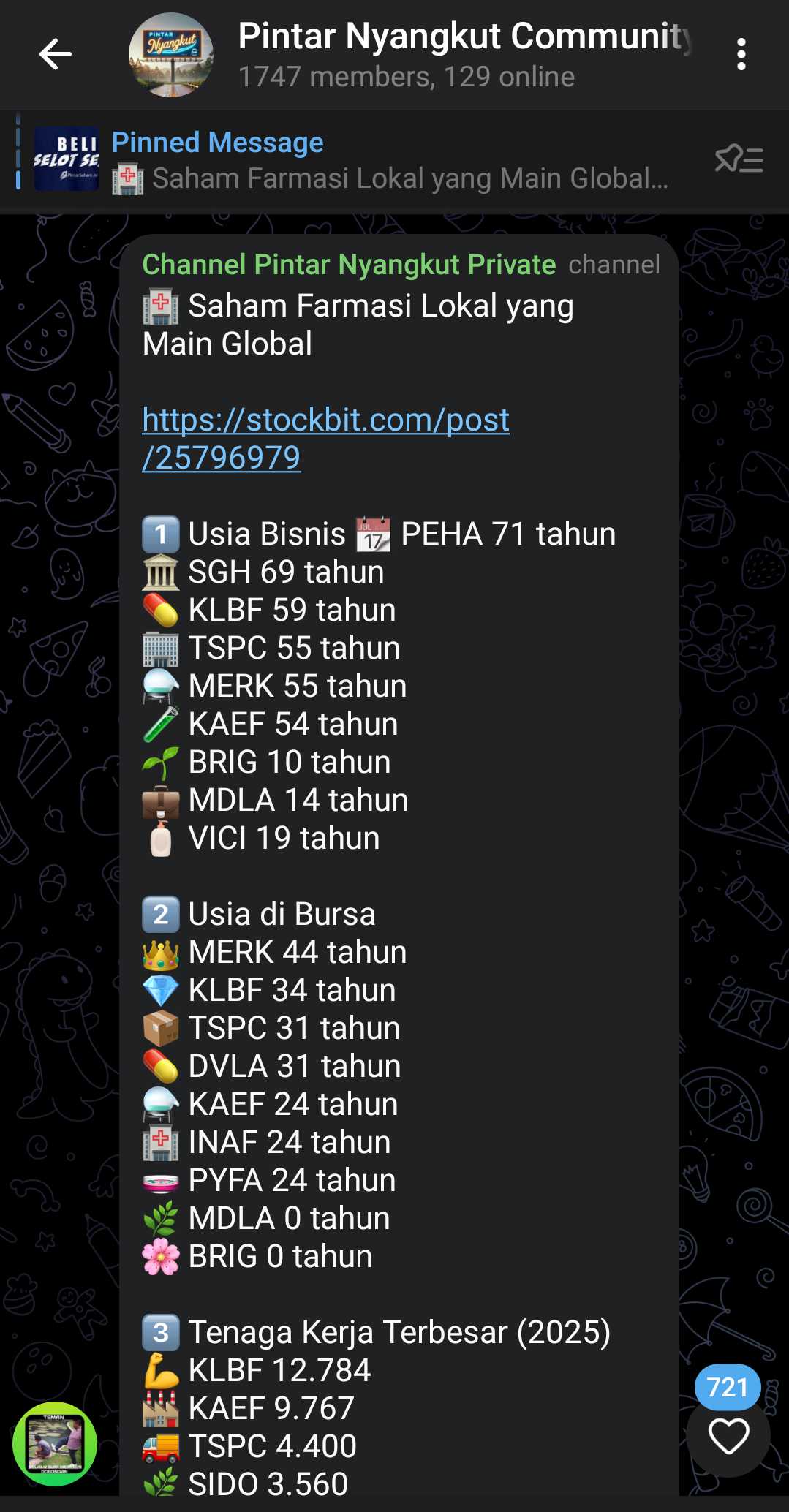

Farmasi: Not All Pharmacy Created Equal

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Saham farmasi di Indonesia tidak semuanya setara. Ada emiten yang terlihat sehat karena Revenue naik, tetapi sebenarnya margin kotor sedang dikikis karena COGS tumbuh lebih cepat dari Revenue. Ada yang Revenue-nya biasa saja, tapi profit melonjak karena SGA ditekan dan mix produk membaik. Ada yang kelihatan agresif, tetapi ekspansinya dibayar mahal karena SGA ikut meledak dan rugi justru membesar. Ada juga yang secara angka tampak membaik, namun itu karena rem darurat, bukan karena mesin bisnisnya pulih. Di sektor ini, investor tidak bisa menilai dari penjualan saja, karena makna angka ada di hubungan antar metrik. Revenue itu pendapatan. COGS itu beban pokok penjualan, kalau COGS Growth lebih tinggi daripada Revenue Growth biasanya margin kotor tertekan. SGA itu beban penjualan, umum, dan administrasi, kalau SGA Growth lari lebih cepat dari Revenue Growth, overhead mulai makan porsi lebih besar dari kue penjualan. Upgrade skill https://cutt.ly/Ve3nZHZf

KLBF memperlihatkan pola kualitas yang rapi. Revenue Growth 7,2% lebih tinggi daripada COGS Growth 4,8%, jadi margin kotor cenderung melebar, lalu profit tumbuh 12,5% yang lebih cepat dari Revenue, ini sinyal fundamental kuat. Tetapi SGA Growth 11,3% lebih tinggi dari Revenue Growth, jadi investor tetap perlu cek apakah kenaikan biaya ini produktif atau mulai jadi kebocoran. SIDO cenderung stabil. Revenue Growth 3,9% hampir sama dengan COGS Growth 3,8%, profit naik 5,2%, dan karyawan turun tipis -0,1%, ini tipikal emiten yang kuat karena konsisten, bukan karena agresif. SGH bahkan lebih menarik secara efisiensi. Revenue Growth 6,1% dan COGS Growth 4,7% memberi ruang margin, lalu profit melesat 28,9% saat SGA hanya 7,0% dan karyawan naik tipis 0,5%, biasanya ada perbaikan skala atau produktivitas. MDLA terlihat sehat di permukaan karena Revenue Growth 2,8% dan COGS Growth 2,5% masih in-line, profit naik 16,3%, tetapi karyawan turun -8,3%, jadi investor wajib memastikan ini efisiensi proses yang aman, bukan kontraksi yang mengganggu layanan distribusi dan kontrol piutang.

$PEVE adalah contoh volume dan leverage jaringan. Revenue Growth 18,1% tetapi COGS Growth 19,8% memberi sinyal margin kotor tidak membaik, namun SGA turun -2,7% dan profit naik 36,7%. Ini pola distributor yang bisa sangat bagus saat volume naik tanpa butuh overhead baru, tetapi risiko utamanya biasanya pindah ke modal kerja, terutama piutang, termin, dan retur. TSPC berada di fase datar. Revenue -0,2% tetapi COGS +0,5% dan SGA +5,5%, profit turun -0,5%, ini lebih mirip konsolidasi, biaya jalan, penjualan tidak tumbuh. MERK terlihat kuat secara profit, Revenue Growth 8,0% dan COGS Growth 4,4% membantu margin, profit naik 32,4%, tetapi SGA naik 13,3%, jadi investor perlu cek apakah ini investasi penjualan yang menghasilkan atau inflasi biaya. DVLA cukup rapi, Revenue Growth 2,2% dengan COGS Growth -1,7% artinya margin kotor membaik, profit naik 11,5%, walau karyawan naik 3,2% sehingga ini terlihat seperti ekspansi tenaga kerja yang masih tertutup oleh perbaikan margin.

$PYFA memiliki Revenue Growth 77,3% tetapi COGS Growth 89,6% dan SGA Growth 55,8%, lalu rugi makin besar, ini out-of-line, sering terjadi setelah akuisisi ketika penjualan naik karena konsolidasi, tetapi biaya integrasi, struktur biaya baru, dan beban keuangan menekan hasil. BRIG juga ekspansif, Revenue Growth 28,3% diikuti COGS 31,4% dan SGA 36,9%, profit masih naik 14,9% dan karyawan naik 18,5%, artinya ekspansi masih menghasilkan laba, namun tekanan biaya sudah jelas, jadi investor perlu cek apakah skala berikutnya membuat margin membaik atau makin tipis.

Kelompok restrukturisasi harus dibaca sebagai risiko eksekusi. INAF Revenue hanya turun -3,0% tetapi karyawan anjlok -97,3% dan SGA turun -16,1% lalu rugi membaik, ini bukan efisiensi normal, ini alarm likuiditas dan alarm kemampuan operasional, karena organisasi dipangkas ekstrem untuk bertahan. KAEF Revenue turun -10,9% tetapi COGS turun -17,2% dan SGA turun -9,3% sehingga rugi membaik, namun pesan utamanya penjualan mengecil dan perbaikan datang dari rem biaya. $PEHA justru memberi pola turnaround yang lebih sehat, Revenue naik 19,5% saat SGA turun -4,3% dan karyawan turun -4,1%, artinya penjualan naik dengan resource lebih ramping, salah satu efisiensi terbaik di data ini. IKPM Revenue turun -11,3%, COGS turun -6,0%, tetapi SGA naik 7,4% dan karyawan turun -4,2% lalu disebut berbalik arah ke profit, ini pemulihan yang masih perlu diuji karena top line turun namun overhead naik. Upgrade skill https://cutt.ly/Ve3nZHZf

Statistik sektor mempertegas ketimpangan. Revenue Growth minimum -11,3% dan maksimum 77,3% dengan mean 11,1% tapi median 3,9%, artinya rata-rata ditarik oleh outlier, jadi investor lebih aman pakai median sebagai gambaran normal sektor. Employee Growth minimum -97,3% dan maksimum 20,5% dengan mean -7,2% dan median -1,4%, ini menandakan bias efisiensi, banyak emiten menahan atau memangkas tenaga kerja. Lokasi pabrik yang relatif tetap juga memberi konteks behind the scenes. Banyak emiten bertumpu di Bekasi untuk KLBF, MDLA, TSPC, INAF, dan di Semarang untuk SIDO, VICI, PEHA, sehingga perbaikan kinerja lebih banyak berasal dari utilisasi, proses, dan biaya di lokasi yang sama, bukan pindah pabrik.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

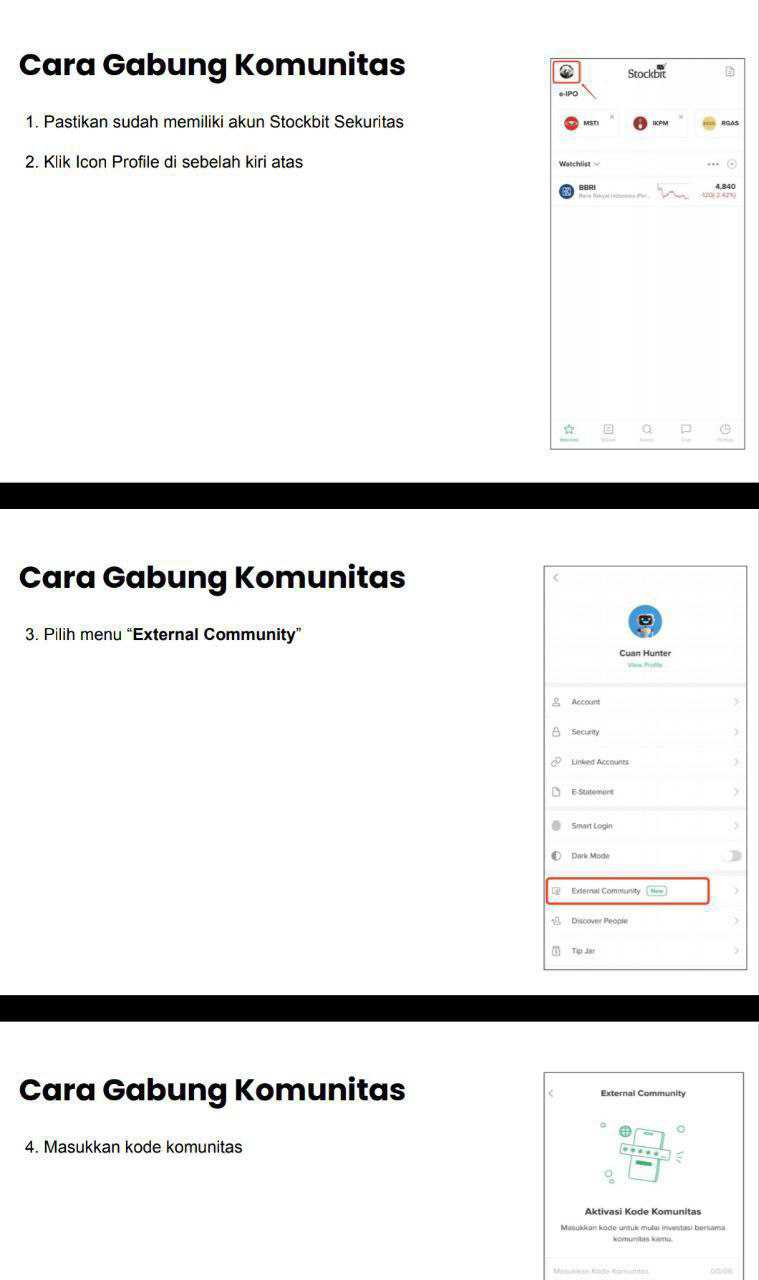

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8