Farmasi: Pola Revenue Farmasi yang Aneh

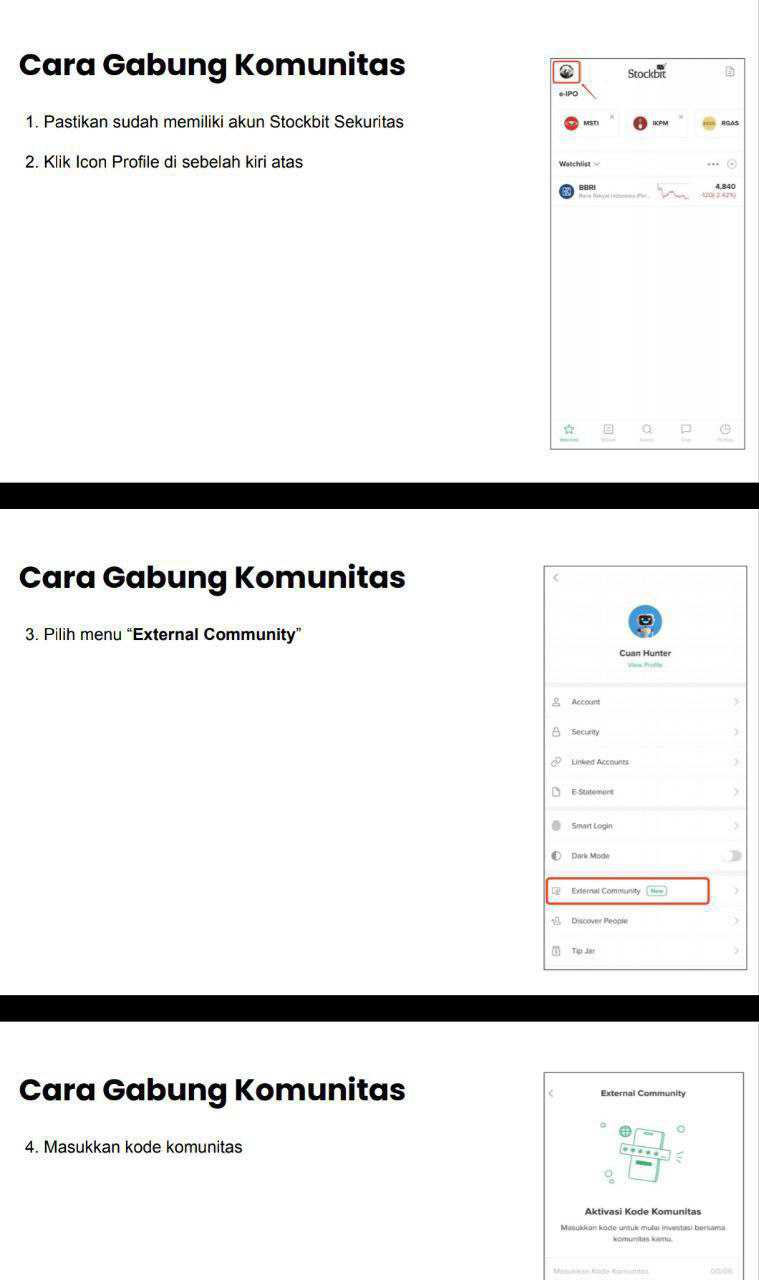

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau kita perhatikan pola Revenue perusahaan farmasi di IHSG, kita akan temukan beberapa kesamaan. Yang paling jelas, sektor ini kelihatan ramai di penjualan, tapi tidak semua ramai itu jadi uang. Banyak emiten menang di volume karena distribusi, sementara yang menang di margin justru yang pegang merek dan produk konsumen. Upgrade skill https://cutt.ly/Ve3nZHZf

Di balik angka Revenue, cerita aslinya ada di COGS dan modal kerja, karena di farmasi barang itu bergerak lewat gudang, piutang, dan termin yang panjang. Jadi wajar kalau ada emiten yang Revenue-nya besar tapi laba tipis, karena kerja mereka mirip jasa logistik berbalut obat. Sebaliknya ada emiten yang Revenue-nya tidak sebesar raksasa, tapi laba tebal karena pricing power dan efisiensi produksi. Investor yang cuma lihat pertumbuhan Revenue biasanya telat sadar bahwa struktur biaya di sektor ini beda-beda kelas. Dan yang paling penting, ketimpangan skala membuat statistik rata-rata sering menipu, karena ada satu pemain yang terlalu dominan.

Dari 15 saham farmasi di IHSG, total Revenue mereka semua itu mencapai Rp74,18 triliun, dengan total laba bersih Rp5,15 triliun. Tetapi distribusinya timpang. $KLBF sendirian membukukan Revenue Rp25,99 triliun dan laba Rp2,69 triliun, sekitar 35% dari total Revenue sektor yang dihitung. Ini yang bikin rata-rata Revenue per emiten terlihat besar di Rp4,95 triliun, padahal median-nya cuma Rp2,06 triliun. Artinya mayoritas emiten berada di bawah bayangan raksasa, sementara beberapa pemain besar mengangkat rerata.

Kunci membaca sektor ini ada di rasio COGS terhadap Revenue. Kelompok margin tipis adalah model distribusi. $MDLA mencetak Revenue Rp11,09 triliun tapi COGS Rp10,02 triliun, jadi COGS sekitar 90% dari Revenue, laba bersihnya Rp293,93 miliar. PEVE juga mirip, Revenue Rp2,59 triliun dengan COGS Rp2,31 triliun, COGS sekitar 89%, laba bersih Rp44,15 miliar. Di dunia nyata, ini bisnis menang lewat perputaran barang, bukan lewat markup besar, jadi kualitas piutang, disiplin termin, dan efisiensi gudang itu lebih menentukan daripada slogan produk. Upgrade skill https://cutt.ly/Ve3nZHZf

Kebalikannya ada di consumer health yang biasanya lebih nyaman. SIDO Revenue Rp2,73 triliun dengan COGS Rp1,18 triliun, COGS sekitar 43%, laba bersih Rp818,54 miliar. $VICI juga relatif ringan, Revenue Rp1,03 triliun dengan COGS Rp452,50 miliar, COGS sekitar 44%, laba bersih Rp119,13 miliar walau profit-nya turun 10,3% dari tahun lalu. Behind the scenes-nya sederhana, saat merek kuat dan produk dekat ke konsumen, perusahaan punya ruang untuk menjaga margin, sehingga guncangan biaya bahan baku dan distribusi lebih mudah ditahan.

Di kelas manufaktur mapan, pola yang dicari investor adalah stabilitas laba saat Revenue tumbuh normal. KLBF tumbuh Revenue 7,2% dan laba 12,5%, ini tipe mesin sehat karena profit tumbuh lebih cepat dari penjualan. SGH SOHO juga menarik, Revenue naik 6,1% tetapi laba naik 28,9% menjadi Rp440,09 miliar, biasanya ini tanda efisiensi biaya atau mix produk yang membaik. MERK Revenue naik 8,0% dan laba naik 32,5% jadi Rp102,10 miliar, sementara DVLA Revenue naik 2,2% dan laba naik 11,5% jadi Rp164,33 miliar. Ini kelompok green flag versi fundamental, bukan karena selalu tumbuh kencang, tapi karena bisa menjaga profit saat pasar tidak memberi hadiah besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Ada juga grup yang kelihatan stabil tapi sebenarnya stagnan. TSPC Revenue Rp10,13 triliun turun tipis 0,2% dan laba Rp1,20 triliun turun 0,5%. Ini bukan jelek, ini lebih ke fase konsolidasi, biasanya pasar akan menunggu katalis baru atau perbaikan margin supaya grafik bergerak lagi.

Red flag paling gampang terlihat saat Revenue turun dan rugi masih besar. KAEF Revenue turun 10,9% ke Rp7,01 triliun dan masih rugi Rp234,11 miliar, memang membaik dari rugi Rp550,84 miliar, tapi tetap menunjukkan luka restruktur belum sembuh. IKPM Revenue turun 11,3% ke Rp257,10 miliar dan berubah dari laba kecil Rp0,82 miliar menjadi rugi Rp31,95 miliar, ini biasanya sinyal tekanan margin atau beban operasional yang tidak seimbang.

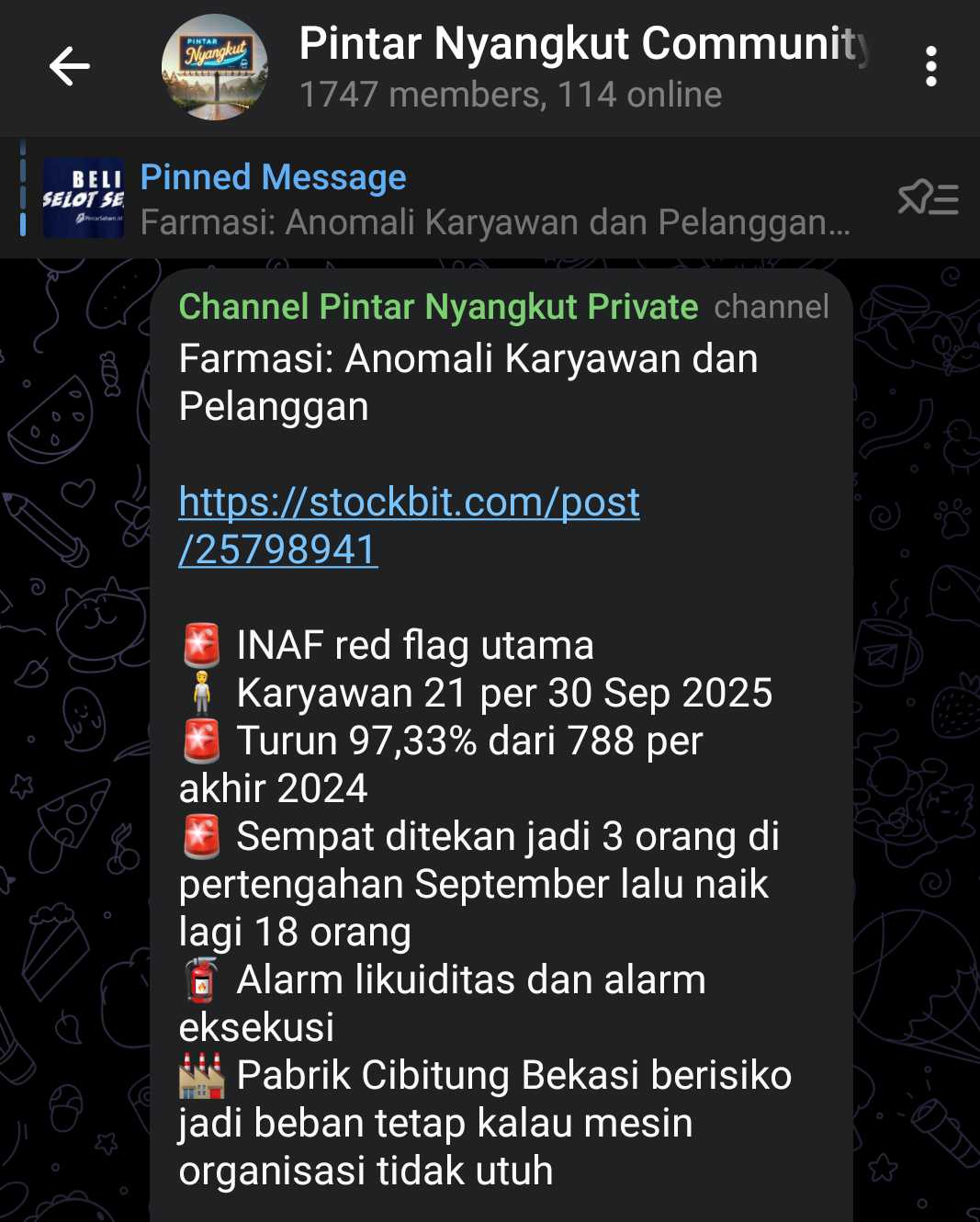

INAF lebih ekstrem secara kualitas, Revenue Rp133,74 miliar tetapi COGS Rp145,31 miliar, artinya barang dijual dengan gross loss sekitar Rp11,57 miliar, lalu rugi bersih Rp127,09 miliar. Ini sering berkaitan dengan skala yang mengecil, beban tetap yang tidak bisa ikut turun secepat penjualan, dan potensi tekanan harga atau penyesuaian persediaan. Upgrade skill https://cutt.ly/Ve3nZHZf

Kasus yang paling sering bikin investor salah baca adalah growth yang meledak tapi profit justru makin jelek. PYFA Revenue melonjak 77,3% ke Rp2,06 triliun, tetapi rugi membengkak ke Rp365,82 miliar dari rugi Rp214,27 miliar. Ini pola khas pasca akuisisi, penjualan naik karena konsolidasi, tapi beban bunga, amortisasi, biaya integrasi, dan penyesuaian struktur bisa menekan laba. Jadi Revenue growth tinggi di farmasi tidak otomatis sehat, investor wajib cek apakah pertumbuhan itu organik atau hasil beli bisnis, lalu lihat apakah beban ikut terkendali.

Kalau investor mau investasi di saham farmasi maka ada 3 hal yang harus diperhatikan. Pertama, lihat jenis bisnisnya, distribusi akan selalu punya COGS tinggi dan margin tipis, jadi fokusnya harus ke perputaran, bukan cuma laba. Kedua, lihat apakah laba bergerak lebih cepat dari Revenue, seperti KLBF, SGH, MERK, DVLA, itu biasanya tanda manajemen biaya yang rapi. Ketiga, waspadai kombinasi Revenue turun plus rugi besar, atau Revenue naik kencang tapi rugi makin dalam, karena itu biasanya bukan masalah musiman, itu masalah struktur. Di sektor farmasi, cerita terbaik jarang datang dari kalimat promosi produk, cerita terbaik datang dari bagaimana perusahaan mengubah penjualan jadi profit tanpa mengorbankan neraca.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10