Berbagai Jenis Sengketa Perusahaan Properti di IHSG

Saham properti itu sangat rawan sengketa. Aset utamanya tanah, dan tanah itu bukan sekadar angka di neraca, tapi dokumen, batas, sejarah, dan kadang konflik sosial. Di sektor lain, barang bisa dipindah, tapi tanah tidak bisa kabur, jadi kalau ada masalah, masalahnya ikut menetap. Banyak investor jatuh cinta pada cerita land bank besar, padahal land bank besar yang statusnya berisik itu bukan harta, itu tiket masuk ke ruang sidang. Sengketa juga tidak selalu berarti perusahaan jelek, tapi selalu berarti ada waktu, biaya, dan ketidakpastian yang harus dibayar. Yang sering menipu itu begini, laporan laba rugi terlihat rapi, tapi di belakang layar ada gugatan yang bisa mengunci proyek bertahun-tahun. Ada juga kasus yang sudah menang inkracht, tapi tetap menyisakan pekerjaan administratif yang membuat uangnya belum bisa langsung dipanen. Jadi membahas properti tanpa membahas sengketa itu seperti menilai kapal tanpa melihat cuaca dan rute badai. Upgrade skill https://cutt.ly/Ve3nZHZf

Klaster pertama adalah sengketa lahan dan perizinan, ini yang paling klasik dan paling menentukan nasib proyek. APLN dan DILD sama-sama punya cerita reklamasi, mirip karena lawannya kebijakan pemerintah daerah, beda karena hasilnya dan posisi tawarnya. Di APLN, Pulau I dan Pulau F sudah kena putusan Mahkamah Agung yang menolak upaya hukum utama, lalu yang tersisa adalah jalur luar biasa atau administrasi, ujungnya peluang makin tipis dan waktunya makin panjang. Di DILD, Pulau H justru menang sampai PK, jadi pijakan hukumnya lebih kokoh dan risiko kehilangan izin jauh lebih kecil, walau tetap butuh eksekusi administratif yang rapi agar manfaat ekonominya benar-benar terasa. BKSL juga masuk klaster lahan, tapi bentuknya dua lapis, konflik dengan masyarakat Bojong Koneng dan Cijayanti yang sedang diredam lewat kesepakatan damai dan tim IP4T, plus tumpang-tindih sekitar 340 hektar dengan Satgas BLBI. Ini mirip sama sengketa lahan lain karena sama-sama soal kepastian tanah, tapi beda karena ada elemen aset sitaan negara, sehingga titik beratnya bukan sekadar menang-kalah perdata, melainkan klarifikasi dokumen dan pengukuran bersama yang bisa menentukan seberapa cepat lahan itu bisa benar-benar dimonetisasi.

Klaster kedua adalah sengketa kontrak proyek, wanprestasi, dan perdata komersial, ini biasanya bukan soal tanah hilang, tapi soal uang, denda, dan kontrol proyek. CTRA melalui entitas anaknya punya paket perkara kompleks melawan PT Sumur Rejeki dan menarik karena ada dua tahap yang saling nyambung. Pertama, CTRA menang inkracht di PK dengan ganti rugi material Rp326,4 miliar, ini tipe kasus yang enak dilihat karena perusahaan sudah pegang putusan tetap dan angka klaimnya jelas. Kedua, karena belum dibayar, CTRA lanjut dengan PKPU terhadap pihak lawan, jadi arahnya bukan lagi debat benar salah, tapi memaksa penyelesaian pembayaran. SSIA juga contoh kontrak proyek, namun nuansanya beda karena ada yang berakhir damai, sengketa denda progres Rp84,6 miliar diselesaikan di luar pengadilan, biasanya sinyal perusahaan memilih kepastian dan kecepatan dibanding drama hukum panjang. NIRO lewat entitas anaknya juga punya sengketa penagihan dan area parkir mall, bobot risikonya lebih operasional, berpotensi mengganggu cashflow sewa dan hubungan tenant, bukan mengguncang land bank. Upgrade skill https://cutt.ly/Ve3nZHZf

Klaster ketiga adalah sengketa pajak dan pemeriksaan pajak, ini sering dianggap sepele padahal dampaknya bisa langsung ke kas. BEST dan ASRI memberi contoh yang mirip dan relatif menenangkan, banding dikabulkan sebagian atau seluruhnya, lalu ada pengembalian pajak yang benar-benar masuk, sehingga efeknya terasa sebagai cash inflow dan beban masa depan lebih ringan. Di BEST juga ada tagihan pajak entitas anak Rp21,9 miliar yang masih banding, ini beda karena masih menggantung, jadi investor harus memperlakukan sebagai risiko yang belum selesai. KIJA juga punya pola serupa, menang PK untuk PPh Pasal 26 tahun 2018, tapi masih ada sengketa lain di entitas anak untuk tahun 2021 sampai 2023, jadi kemenangan satu tahun pajak tidak otomatis menghapus risiko tahun lain. PANI dan BKS masih tahap pemeriksaan, levelnya beda karena belum ada ketetapan final, tapi tetap menyisakan potensi kejutan SKPKB atau koreksi yang bisa mengubah proyeksi kas. DCP yang tercatat diperiksa untuk 2020 sampai 2021 juga sejenis dengan PANI dan BKS, sinyalnya bukan kalah, tapi ada ketidakpastian yang belum dikunci.

Klaster keempat adalah PKPU dan restrukturisasi utang, ini bukan sengketa tanah, tapi sengketa napas perusahaan. BKSL punya sejarah PKPU yang sudah damai lewat homologasi 9 Maret 2021, ini sejalur dengan PPRO yang PKPU-nya berakhir lewat homologasi 17 Februari 2025, dan juga sejalur dengan kasus di BIKA serta SATU yang menekankan penyelesaian kewajiban sesuai putusan. Konsekuensinya jelas, perusahaan yang sudah homologasi biasanya mendapat ruang gerak baru, tetapi investor tetap harus menilai apakah skema perdamaian itu realistis dijalankan, karena homologasi itu garis start baru, bukan garis finish. EMDE menarik karena ada gugatan pembatalan homologasi oleh konsumen yang akhirnya ditolak sampai kasasi, yang berarti kerangka restrukturisasi berhasil dipertahankan dan tidak runtuh di tengah jalan.Upgrade skill https://cutt.ly/Ve3nZHZf

Klaster kelima adalah isu administratif dan kepatuhan pasar modal, ini sering dilupakan karena bukan perkara tanah, tapi bisa membekukan likuiditas saham. PLIN kena isu free float, denda Rp85 juta, lalu saham disuspensi sejak 31 Januari 2025. Dampaknya bagi investor bukan soal laba rugi proyek, tapi risiko teknis perdagangan saham dan risiko ekstrem delisting kalau suspensinya panjang. Ini beda total dari sengketa lahan, karena asetnya tidak sedang diperebutkan, yang dipertaruhkan adalah status pencatatan saham dan akses investor untuk keluar masuk.

Klaster keenam adalah sengketa yang bercampur pidana, tata usaha negara, dan eksekusi aset, ini biasanya paling menguras energi manajemen. DILD punya cerita penyitaan aset anak usaha PLU sekitar 42.000 m2 terkait kasus pihak-ketiga, gugatan perlawanan ditolak lalu banding, sehingga ada risiko aset terkunci atau berpindah, walau perusahaan bukan pelaku utama kasus. SMRA punya kasus IMB apartemen yang berujung pidana suap dan sudah inkracht, efek sampingnya bukan hanya uang, tapi reputasi dan tata kelola. MDLN punya pelaporan pidana dengan pihak yang statusnya DPO, ini memberi gambaran sengketa tanah bisa masuk wilayah penegakan hukum dan memanjang karena bergantung proses aparat.Upgrade skill https://cutt.ly/Ve3nZHZf

Banyak sengketa yang mirip karena sumber risikonya sama, misalnya sama-sama lahan, sama-sama pajak, sama-sama PKPU, karena pola dampaknya ke bisnis biasanya searah. Bedanya terlihat dari lawan dan tahap hukumnya, sengketa melawan otoritas atau terkait aset sitaan negara biasanya lebih rumit dibanding sengketa antar swasta, sengketa yang sudah inkracht beda kelas dengan yang masih kasasi atau PK, dan pemeriksaan pajak beda kelas dengan sengketa pajak yang sudah ada putusan pengadilan. Ujungnya tetap tiga pertanyaan praktis, kapan proyek bisa jalan, seberapa besar kas bisa keluar, dan seberapa pasti angka di laporan keuangan benar-benar bisa diwujudkan jadi uang.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

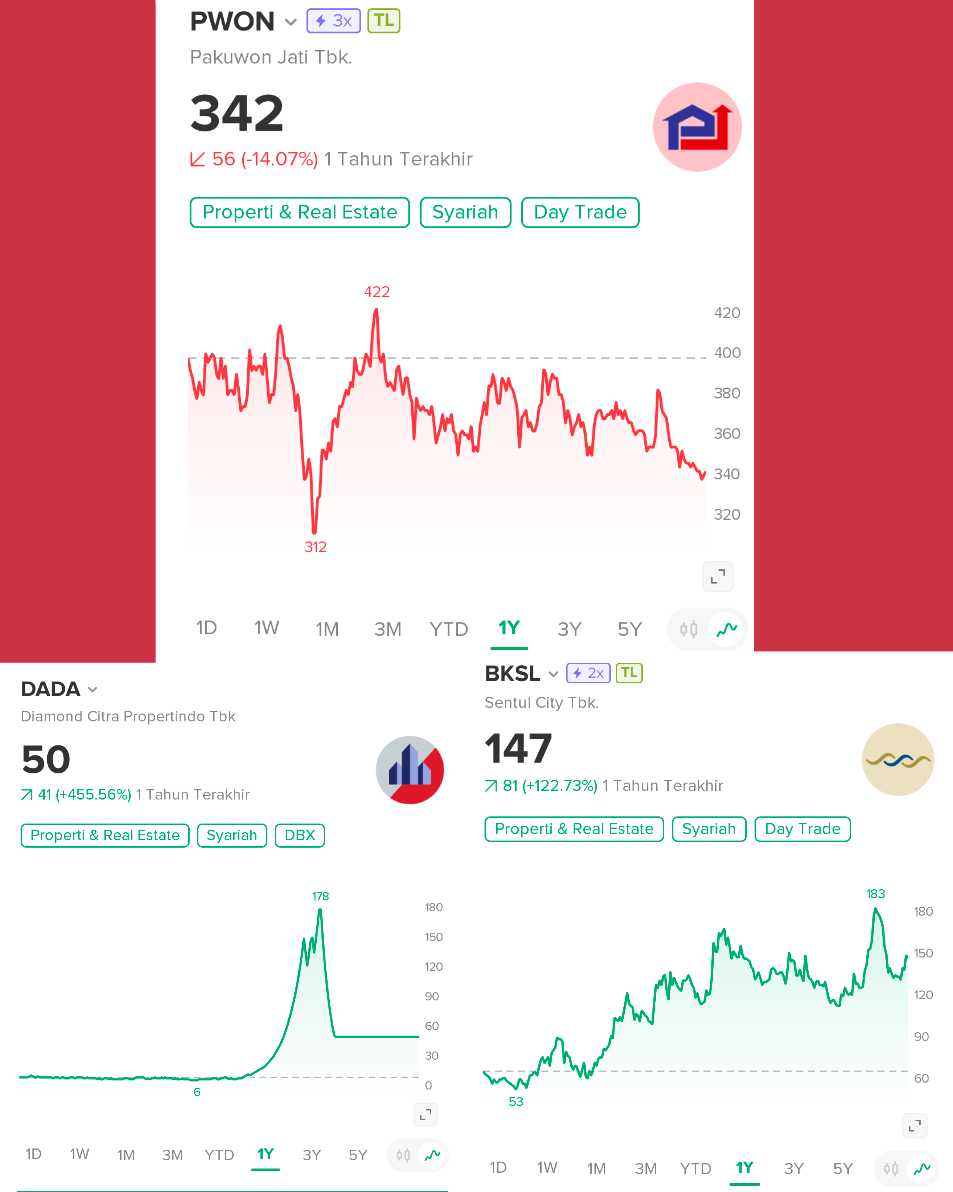

$PWON $PANI $BKSL

1/8