$RIGS Namanya Aja yang Aroma Rigs Oil, Realitasnya Cuma Bisnis Coal

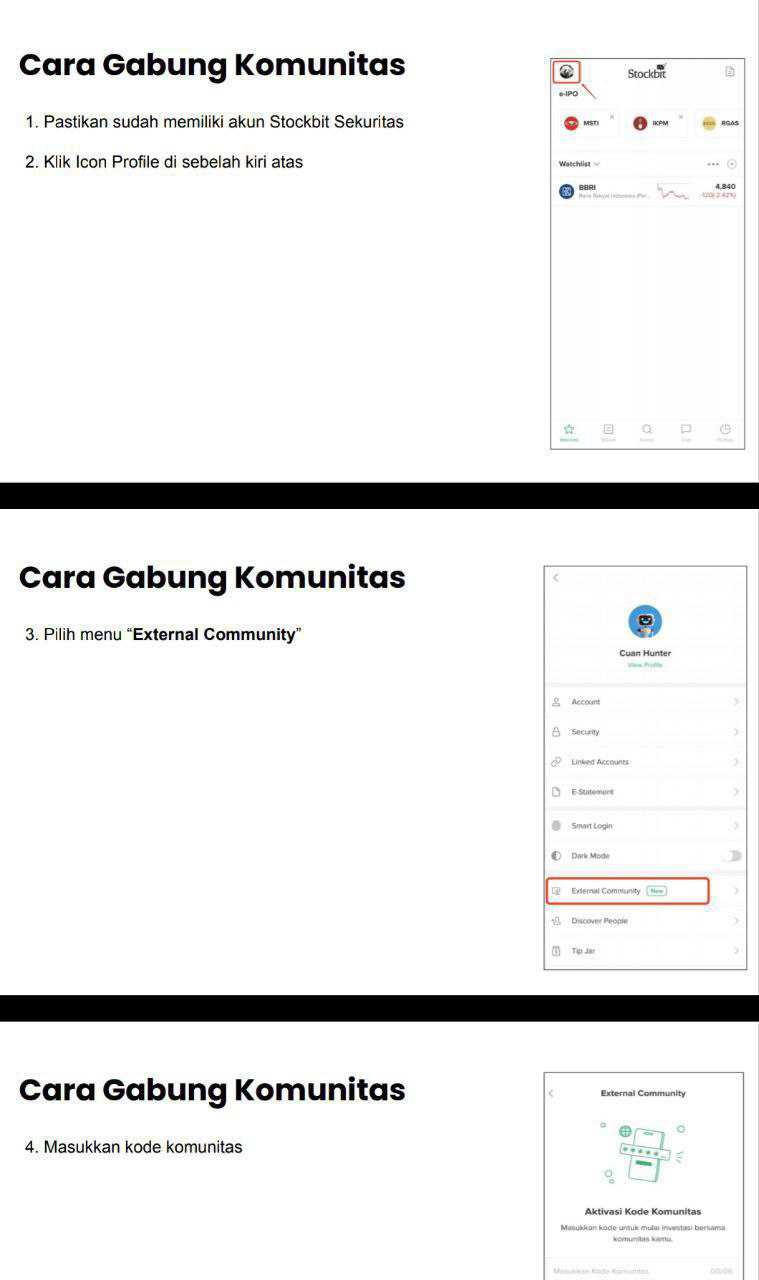

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

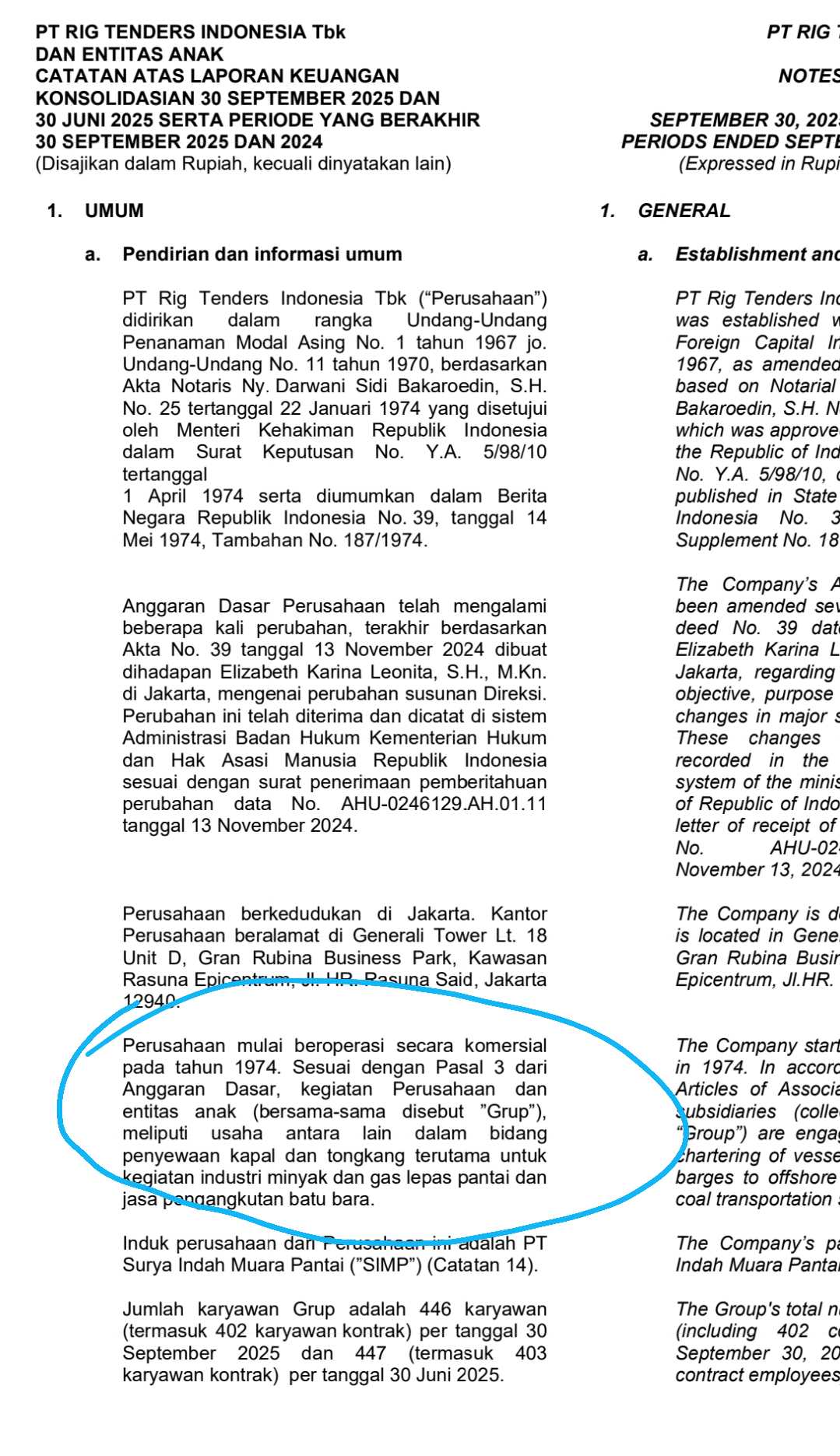

RIGS ini di profil perusahaan mengaku sebagai saham angkutan coal dan migas tapi realitasnya saat ini mereka tidak lagi punya bisnis rig oil. Ini bukan sekadar beda narasi, ini beda mesin uang. Kalau investor masih membayangkan RIGS hidup dari offshore migas yang kontraknya biasanya lebih premium, angka per 30 September 2025 justru bilang hal sebaliknya. Segmen yang benar-benar jalan sekarang hanya batubara 100%, sementara segmen lepas-pantai yang dulu jadi identitas utama lagi tidak berkontribusi. Pasar biasanya menghukum kondisi seperti ini dengan diskon, karena investor tidak mau bayar mahal untuk cerita yang belum kembali jadi pendapatan. Tapi berhubung namanya masih ada bau-bau rig nya, harga sahamnya tetap meroket karena sentimen oil. 😌 Upgrade skill https://cutt.ly/Ve3nZHZf

RIGS berdiri 22 Januari 1974 dan sudah IPO 5 Maret 1990. Artinya perusahaan ini tua dan veteran, sekitar 51 tahun berjalan sampai September 2025, dan sekitar 35 tahun jadi emiten. Dibanding beberapa nama kapal lain, RIGS jauh lebih senior daripada $HUMI yang baru berdiri 2016, tapi masih lebih muda dari raksasa seperti SMDR yang berdiri 1964. Dari sisi skala orang, RIGS punya 446 karyawan per 30 September 2025, dan yang mencolok, 402 di antaranya kontrak. Buat investor, porsi kontrak yang besar biasanya berarti biaya tenaga kerja lebih fleksibel mengikuti kontrak kapal, tapi sekaligus sinyal bahwa operasi bisa sangat tergantung proyek dan utilisasi.

Struktur kepemilikan juga membentuk perilaku sahamnya. Pengendali PT Surya Indah Muara Pantai memegang 80,5% dan publik 19,5%. Free float 19,5% berarti porsi saham yang benar-benar beredar di publik tidak besar, jadi likuiditas bisa terbatas dan pergerakan sering tidak seramai emiten yang free float-nya besar. Jumlah saham beredar 609.130.000 lembar, publik memegang 118.532.970 lembar. Ini penting dipahami karena saham seperti ini biasanya lebih cocok untuk investor yang sabar menunggu katalis, bukan buat gaya kejar cepat.

Revenue RIGS di LK Q3 2025 hanya Rp77,68 miliar turun 11,5% dari Rp87,82 miliar. COGS Rp58,27 miliar turun 8,8%. COGS itu beban pokok, biaya langsung untuk menghasilkan pendapatan, misalnya biaya operasional kapal yang langsung terkait perjalanan. Saat revenue turun lebih dalam dari COGS, margin kotor biasanya tertekan, dan itu kejadian di RIGS. Lalu SGA Rp5,99 miliar naik 15,2% ketika revenue turun. SGA itu beban umum dan administrasi, biaya kantor, manajemen, dan overhead. Investor biasanya tidak suka pola seperti ini karena memberi sinyal efisiensi internal memburuk, biaya tetap naik saat bisnis melemah. Akhirnya laba bersih Rp15,48 miliar turun 24,7% dari Rp20,57 miliar. Ini pesan yang jelas, profit turun lebih tajam daripada revenue, jadi leverage operasionalnya bekerja ke arah yang tidak enak. Upgrade skill https://cutt.ly/Ve3nZHZf

Agar kebayang, margin itu cara paling cepat membaca seberapa banyak sisa uang di tiap lapis. GPM 25,0% berarti dari setiap Rp100 pendapatan, kira-kira Rp25 tersisa setelah menutup COGS. OPM 17,8% berarti setelah beban operasional termasuk SGA, kira-kira Rp17,8 yang tersisa per Rp100 pendapatan. NPM 19,9% berarti setelah semua biaya termasuk pajak, kira-kira Rp19,9 jadi laba bersih per Rp100 pendapatan. Angkanya masih bagus secara level, tapi trennya turun dari tahun lalu. Itu artinya bukan bisnisnya rugi, tapi efisiensinya sedikit tertekan.

ROA dan ROE yang disetahunkan memberi gambaran kualitas menghasilkan laba dibanding ukuran perusahaan. ROA annualized sekitar 7,0% artinya kalau pola laba saat ini dianggap berulang setahun penuh, maka aset Rp887 miliar berpotensi menghasilkan laba sekitar 7,0% per tahun. ROE annualized sekitar 7,1% artinya ekuitas Rp869,4 miliar berpotensi menghasilkan laba sekitar 7,1% per tahun. Kenapa ROA dan ROE hampir sama? Karena utangnya kecil sekali, aset hampir seluruhnya dibiayai modal sendiri. Ini juga terlihat dari DER di bawah 0,02 kali. DER itu perbandingan liabilitas terhadap ekuitas. Di sini artinya utang sangat kecil dibanding modal sendiri, jadi risiko gagal bayar rendah, tapi di sisi lain, perusahaan tidak memakai leverage untuk mempercepat pertumbuhan. Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang paling membuat RIGS terlihat seperti brankas berjalan ada di arus kas dan aset likuid. CFO Rp59,7 miliar jauh lebih besar daripada laba Rp15,5 miliar. CFO itu arus kas operasi, uang tunai yang benar-benar masuk dari aktivitas bisnis inti. Kalau CFO jauh lebih besar dari laba, biasanya berarti laba tidak sekadar angka akuntansi, malah ditopang kas nyata, plus ada beban non-kas seperti depresiasi yang menekan laba tapi tidak menguras kas. Ini sebab investor sering bilang kualitas laba RIGS tinggi. Lalu capex Rp12,5 miliar. Capex itu belanja aset tetap, misalnya perbaikan kapal agar layak operasi. Saat CFO bisa menutup capex dengan nyaman, perusahaan tidak perlu utang untuk bertahan. FCF sekitar Rp47,2 miliar. FCF itu uang tunai sisa setelah CFO dikurangi capex, yang secara konsep bisa dipakai untuk dividen, buyback, tambah kapal, atau sekadar menumpuk kas.

Modal kerja RIGS menarik karena secara teori kurang bagus, tapi secara praktik justru aman karena cadangan kasnya sanf2besar. DSO sekitar 85 hari. DSO itu rata-rata waktu menagih piutang, makin tinggi berarti makin lama uang baru masuk. DI sekitar 13 hari. DI itu rata-rata umur persediaan, di RIGS cepat karena persediaannya biasanya bahan bakar dan suku cadang. DPO sekitar 7 hari. DPO itu rata-rata waktu membayar vendor, makin kecil berarti perusahaan membayar cepat. CCC sekitar 91 hari. CCC itu siklus kas, kira-kira DSO plus DI dikurangi DPO. Artinya uang keluar ke vendor cepat, tapi uang masuk dari pelanggan lebih lambat, sehingga kas nyangkut di piutang. Ini biasanya jelek untuk perusahaan yang kasnya tipis. Tapi RIGS justru punya kas Rp245,2 miliar dan naik 24% sejak Juni 2025, jadi risiko likuiditasnya rendah. Bahkan penerimaan kas dari pelanggan Rp94,1 miliar lebih besar dari revenue Rp77,7 miliar. Ini sinyal penagihan piutang lama sukses, jadi meskipun DSO terlihat panjang, perusahaan mampu mengonversi tagihan menjadi kas. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi konsentrasi, ini titik rawan paling nyata. Segmen batubara 100% membuat RIGS sangat tergantung pada kesehatan bisnis batubara dan kontrak pengangkutan. Lalu pelanggan utama hanya tiga, dan PT Arutmin Indonesia $BUMI sendiri 38,4% dari pendapatan. Konsentrasi pelanggan itu seperti berdiri di tiga tiang, satu tiang retak saja, rumahnya goyang. Ditambah ada sengketa pajak, banding restitusi pajak tahun 2015 sebesar Rp4,97 miliar yang kalah pada Oktober 2024, dan ini menekan beban pajak 2025. Risiko lain adalah harga bahan bakar, tapi perusahaan mengklaim mitigasi dengan sistem pass-through, artinya biaya bahan bakar dibebankan kembali ke pelanggan, sehingga margin lebih terlindungi.

Bagian valuasi menjelaskan kenapa investor sering menyebut RIGS hidden gem. Dengan harga saham Rp835, market cap sekitar Rp508,6 miliar. Book value atau ekuitas Rp869,4 miliar. PBV 0,58 kali. PBV itu perbandingan harga pasar perusahaan terhadap nilai bukunya. Kalau PBV di bawah 1, pasar menilai perusahaan lebih murah daripada nilai ekuitasnya. Investor yang suka margin of safety biasanya tertarik, tapi tetap harus cek apakah ekuitas itu produktif atau cuma numpuk aset pasif. Di RIGS, kas Rp245,2 miliar dan obligasi pemerintah Rp174,1 miliar, total Rp419,3 miliar. Ini sekitar 82% dari market cap. Artinya investor membeli perusahaan ini, dan sebagian besar harga itu seperti dibayar balik oleh brankas kas dan obligasi, sementara aset tetap kapal Rp386,7 miliar seolah dihargai murah oleh pasar. Ini alasan kenapa RIGS terasa seperti kapal tua yang bawa brankas emas.

Coba bandingkan dengan SMDR yang merupakan contoh raksasa operasional, karyawan 4.989 orang dan bisnis logistik terintegrasi, jadi cerita besarnya datang dari skala dan diversifikasi. HUMI contoh migas yang lebih lurus, karyawan 2.440 orang dan fokus LNG, minyak, BBM, kimia, jadi identitas migasnya sinkron dengan operasi. TCPI dan PTIS itu contoh mixed yang memang dari awal terlihat main di dua dunia, minyak dan batubara, atau migas dan logistik tambang. RIGS beda, secara sejarah dan profil masih membawa aura offshore migas, tapi arus pendapatannya sekarang bertumpu pada batubara 100%. Jadi diskonnya masuk akal, pasar sedang bilang tunjukkan dulu offshore comeback atau tunjukkan mesin growth baru, baru diskon itu layak menyempit. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi RIGS ini perusahaan yang neracanya super kuat dan kasnya tebal, tapi bisnis intinya sedang menyempit dan terlalu bergantung pada batubara dan tiga pelanggan. Investor yang optimis akan melihat PBV 0,58 kali dan kas plus obligasi yang hampir menyamai market cap sebagai bantalan risiko yang jarang. Investor yang skeptis akan menyorot revenue turun 11,5%, laba turun 24,7%, margin turun, dan SGA naik saat bisnis melemah, lalu bertanya kapan mesin offshore atau mesin kontrak baru benar-benar hidup lagi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10