Beda Kapal Migas

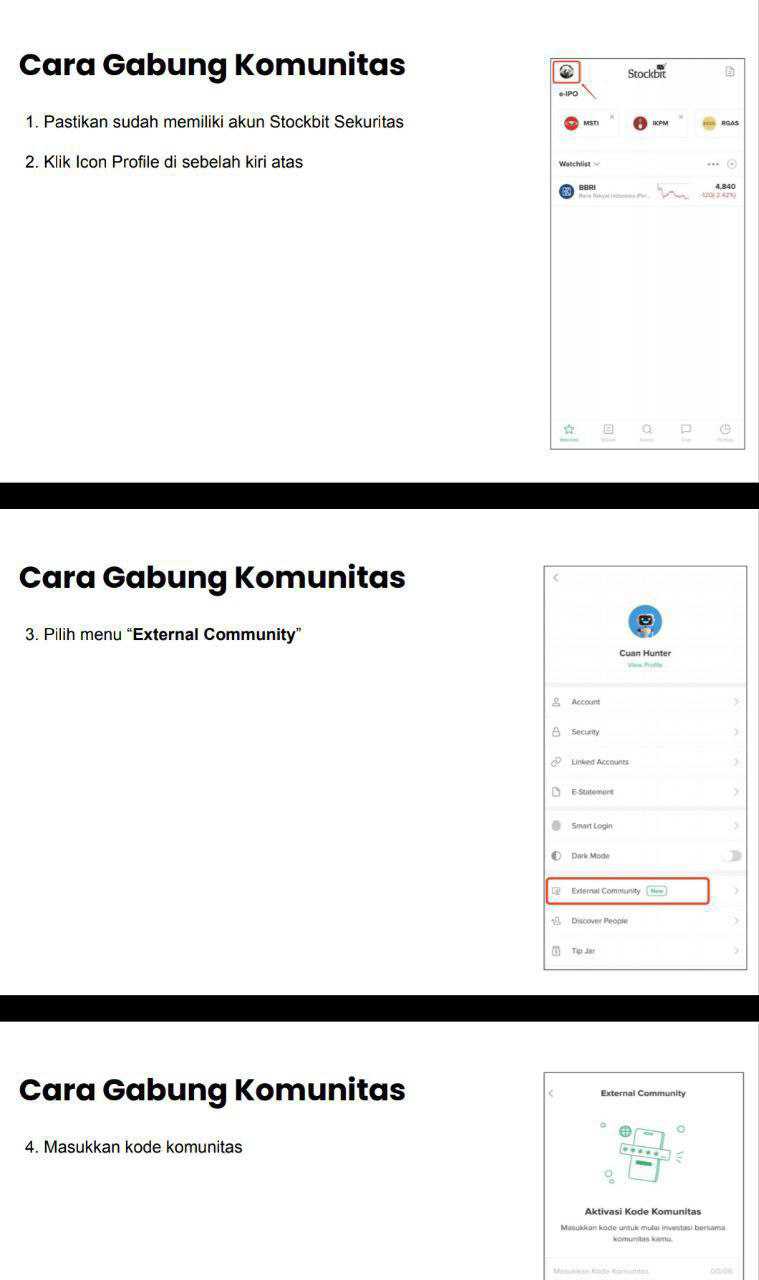

Request user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/community/A38138

Perusahaan Kapal Migas di Indonesia ada banyak tapi investor harus bisa bedakan mana yang fokus sebagai kapal angkutan vs kapal supporting karena keduanya beda jenis. Jangan sampai dipukul rata sama semua. Kapal angkutan itu hidup dari memindahkan muatan energi, minyak, produk BBM, kimia, sampai LNG, jadi uangnya nempel ke tarif charter, rute, dan volume. Kapal supporting itu hidup dari aktivitas kerja di laut, bantu rig, pindah kru, tarik jangkar, supply logistik, jadi uangnya nempel ke proyek hulu dan intensitas kerja lepas pantai. Di chart, dua-duanya bisa reli bareng, tapi alasan reli dan titik rapuhnya beda. Yang bikin investor sering kepleset, label migas terdengar sama, padahal profil kapal, pelanggan, dan struktur utang bisa beda jauh. Ada emiten yang terlihat besar karena revenue tinggi, tapi napasnya ketat karena utang bank dan jadwal dry docking. Ada juga yang tidak sebesar itu dari revenue, tapi justru tahan guncangan karena leverage rendah dan pelanggan lebih menyebar. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau fokusnya OSV, artinya pusat ceritanya adalah jasa penunjang lepas pantai, bukan sekadar angkut muatan. WINS ada di kelompok menengah-atas dari sisi skala, revenue 9M 2025 sebesar USD 58,5 juta, jelas masih di bawah $SHIP USD 127,9 juta, SOCI USD 118,0 juta, BULL USD 107,3 juta, dan HUMI USD 96,5 juta, tapi WINS jauh di atas pemain OSV tier bawah seperti $LEAD USD 29,5 juta, BOAT USD 12,8 juta, dan BBRM USD 10,1 juta. Bedanya yang paling terasa, WINS tidak terlalu bergantung pada satu pusat gravitasi domestik, pelanggan utamanya lebih internasional dan menyebar, misalnya BUT Eni East Sepinggan Ltd 10,73% dan Amec Foster Wheeler di Brunei 9,15%. Bandingkan dengan pola di banyak emiten migas lain yang pendapatannya berat di entitas tertentu, SOCI misalnya sekitar 33% dari PT Pertamina International Shipping, GTSI bahkan ekstrem sekitar 70% dari PT PLN Energi Primer Indonesia. Jadi OSV versi WINS itu lebih mirip bisnis jasa proyek yang bisa pindah-pindah klien dan wilayah, bukan bisnis yang nasibnya ditentukan satu pintu.

Di kelompok OSV lain, LEAD itu yang paling identik secara struktur karena armadanya memang dipakai untuk penunjang lepas pantai, total sekitar 38 unit. BBRM juga eksplisit OSV dan self-propelled barge, total 6 kapal, jadi basisnya kecil dan sensitif, satu kontrak besar bisa terasa signifikan, tapi satu kontrak hilang juga efeknya terasa cepat. BOAT fokus OSV yang spesifik, ada AHTS seperti NMS Bravery dan NMS Brilliance, plus crew utility boat seperti NMS Adventurer 1 dan NMS Achieve, total 6 unit kapal milik. HUMI memang bukan OSV murni karena ada LNG dan kimia, tapi punya segmen penunjang lepas pantai. SHIP juga punya bagian armada yang masuk kategori OSV lewat entitas anak dan asosiasi, di tengah portofolio yang lebih berat ke tanker dan unit penyimpanan terapung, total armada sekitar 30 kapal. Jadi kalau investor bilang mau beli OSV, investor harus tegas dulu, mau OSV murni seperti WINS dan LEAD, atau OSV sebagai segmen tambahan seperti HUMI dan SHIP, karena perilaku laba dan kasnya bisa beda. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi ketahanan finansial, WINS itu outlier yang enak dibaca, gearing ratio hanya 0,06%, jadi cerita utangnya jauh lebih bersih dibanding rata-rata pelayaran migas yang padat modal. WINS memang punya pinjaman yang dominan dari BCA, CIMB Niaga, dan CTBC, tetapi struktur risikonya lebih ringan dibanding emiten yang agresif di utang bank. Kontrasnya kelihatan kalau lihat contoh yang lebih berat, SOCI punya utang bank jangka panjang sekitar USD 166,1 juta, SHIP akumulasi utang bank sekitar USD 213,3 juta. LEAD sendiri disebut punya rasio leverage 1,21 kali, sedangkan BOAT disebut sekitar 33,16%, jadi OSV pun spektrumnya lebar, tidak ada satu template yang berlaku buat semua. Karena itu, OSV yang kelihatan mirip di permukaan bisa punya rasa risiko yang beda banget begitu investor lihat utang, covenant, dan ruang gerak saat kapal masuk bengkel.

Sekarang bedakan dengan perusahaan migas yang fokus angkutan dan penyimpanan energi. SHIP itu kelas atas dari sisi revenue, USD 127,9 juta di 9M 2025, mesin utamanya sewa kapal, ditopang pelanggan besar seperti PT Pertamina International Shipping, PetroChina International Jabung, dan BP Berau, bahkan ada cerita kontrak panjang FSO sampai 2032 yang biasanya lebih tahan dari noise jangka pendek. SOCI revenue USD 118,0 juta dengan campuran charter sekitar USD 92,2 juta, galangan sekitar USD 15,4 juta, spot sekitar USD 10,3 juta, jadi SOCI punya bantalan galangan yang membuat profilnya beda dibanding yang murni sewa. BULL revenue USD 107,3 juta dominan freight sekitar USD 101,8 juta, lalu time charter dan keagenan, jadi kemenangan BULL lebih nempel ke utilisasi dan tarif angkutan. HUMI revenue USD 96,5 juta, campuran LNG, minyak, BBM, kimia, plus segmen penunjang lepas pantai, jadi HUMI itu hybrid, tidak bisa dibaca hanya sebagai tanker atau hanya sebagai OSV. GTSI revenue USD 26,9 juta, spesialis LNG, tapi risiko konsentrasi pelanggannya paling gampang kelihatan karena porsi PLN Energi Primer Indonesia sekitar 70% dan Pertamina International Shipping sekitar 28%.

Lalu masuk $SMDR, ini beda kelas permainan. Revenue SMDR 9M 2025 sekitar USD 571,6 juta, kira-kira 4,5 kali SHIP dan hampir 9,8 kali WINS, tapi investor tidak boleh salah paham, karena SMDR bukan emiten migas murni. SMDR adalah grup logistik besar, peti kemas dan logistik jadi tulang punggung, sementara energi itu salah satu lengan bisnis yang sudah matang, lewat entitas anak yang lingkupnya mencakup pengangkutan minyak dan gas serta jasa penunjang pertambangan migas, plus asosiasi LNG East-West Shipping dengan kepemilikan 50% yang mencatat aset tidak lancar sekitar USD 69,8 juta dan revenue sekitar USD 15,4 juta. Dari sisi neraca, total aset SMDR sekitar USD 1,38 miliar, jauh di atas SOCI USD 632,8 juta dan SHIP USD 465,5 juta, jadi daya tahan skala SMDR memang beda. Utang jangka panjang SMDR sekitar USD 195,8 juta, tetapi ekuitasnya sekitar USD 760,9 juta, jadi rasanya lebih proporsional, kira-kira 0,26 kali, sementara contoh yang lebih menekan seperti SHIP, utang bank USD 213,3 juta dengan ekuitas USD 218,4 juta itu hampir 0,98 kali. Jadi SMDR itu bukan cerita menang di satu rute migas, melainkan menang di diversifikasi, jaringan, dan kemampuan menahan siklus, sedangkan emiten migas murni menang di spesialisasi, kontrak, dan utilisasi aset energi. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor mau membandingkan SMDR vs OSV vs migas angkutan dengan cara yang tidak ketipu label, kuncinya ada di empat hal. Pertama, sumber uangnya, OSV dibayar untuk kerja di laut, angkutan dibayar untuk memindahkan muatan, SMDR dibayar dari portofolio logistik yang lebar dengan energi sebagai salah satu pilar. Kedua, siapa yang bayar, apakah terkunci di 1 sampai 2 pelanggan besar atau menyebar, karena konsentrasi pelanggan itu bisa bikin revenue terlihat stabil sekaligus bikin risiko menumpuk di satu titik. Ketiga, struktur utang dan ruang napas terhadap covenant, karena bisnis kapal itu mahal, dan biaya maintenance serta dry docking itu siklus kas yang pasti datang. Keempat, tipe armada dan kompleksitas risikonya, OSV lebih banyak kerja proyek, tanker dan LNG lebih banyak kerja rute dan kontrak angkutan, sementara grup seperti SMDR punya fleksibilitas skala yang biasanya tidak dimiliki pemain spesialis.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8