$FWCT Saham Crossover yang Cuan Gede Ketika Dollar Menguat

Lanjutan dari postingan sebelumnya tentang FWCT di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

FWCT adalah perusahaan yang bahagia ketika melihat Dolar Amerika Serikat (USD) meroket. Banyak emiten ketar-ketir kalau Rupiah melemah, FWCT justru bisa senyum karena mesin penjualannya condong ke USD sementara banyak biayanya tetap Rupiah. Ini tipe emiten yang kelihatan biasa kalau investor cuma baca laba bersih, tapi jadi menarik kalau investor paham posisi moneter dan arus kasnya. Bedanya dengan emiten yang cuma jual cerita, FWCT punya angka yang nyambung antara penjualan dan kas masuk. Namun jangan-jangan investor juga keliru, karena senang USD naik bukan berarti margin otomatis aman. USD bisa mengangkat laba kurs, tetapi kalau biaya bahan baku dan produksi ikut naik lebih cepat, laba tetap ketekan. Jadi FWCT ini bukan sekadar taruhan USD, ini taruhan eksekusi biaya plus disiplin ekspansi. Investor yang tidak suka detail biasanya bakal salah baca dan masuk di timing yang salah. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara identitas, PT Wijaya Cahaya Timber Tbk (FWCT) berdiri 8 Maret 2017, mulai produksi komersial Maret 2018, lalu melantai di Bursa Efek Indonesia 1 Februari 2023 pada harga penawaran Rp118 per saham. Jadi ini emiten muda, kira-kira 8 tahun berdiri sampai 30 September 2025, dan sekitar 2,6 tahun sebagai emiten. Struktur kontrolnya juga jelas, pemegang saham pengendali PT Fortuna Anugrah Sumber Terpadu pegang 58,08%, free float 17,40% dari total 1.963.000.000 saham. Kontrol kuat biasanya bikin arah strategi lebih konsisten, sementara free float yang tidak terlalu besar membuat saham bisa lebih sensitif terhadap arus beli-jual.

Bisnisnya inti ada di kayu lapis dan veneer, plywood, tripleks, multipleks, interior, eksterior, ditambah aktivitas penunjang. Ini penting karena industri seperti ini sangat dipengaruhi dua hal, volume ekspor dan efisiensi biaya bahan baku. Di 9M-2025, revenue Rp1,14 triliun tumbuh 26,4% dari Rp905,7 miliar. Masalahnya, beban pokok penjualan atau cost of goods sold (COGS) naik 29,5% sampai sekitar Rp1 triliun. Di sini fungsi gross profit margin (GPM) terasa, GPM itu bantalan antara harga jual dan biaya produksi. Ketika GPM turun ke 12,1% dari 14,3%, artinya tiap Rp100 penjualan sekarang menyisakan laba kotor Rp12,1, lebih tipis dari tahun lalu. Lalu operating profit margin (OPM) turun ke 6,5% dari 7,7%, ini menggambarkan kemampuan manajemen menahan beban usaha, termasuk selling, general, and administrative expenses (SGA) yang naik 17,8% menjadi Rp69,5 miliar. Terakhir net profit margin (NPM) turun ke 4,0% dari 4,8%, artinya dari Rp100 penjualan, laba bersih yang benar-benar tersisa tinggal Rp4. Laba bersih tetap tumbuh 5,5% menjadi Rp45,95 miliar, tetapi jelas pertumbuhan laba kalah kencang dari pertumbuhan omzet karena tekanan biaya. Upgrade skill https://cutt.ly/Ve3nZHZf

Di titik ini return on assets (ROA) dan return on equity (ROE) memberi konteks yang lebih adil. ROA sekitar 8,2% disetahunkan, itu mengukur seberapa produktif total aset menghasilkan laba. ROE sekitar 16,0% disetahunkan, ini mengukur seberapa efektif modal pemegang saham diputar menjadi keuntungan. ROE 16,0% terdengar enak, tetapi investor wajib sadar ini tercapai di tengah margin bersih yang tipis, jadi kuncinya ada di perputaran dan disiplin biaya, bukan markup besar.

Bagian yang membuat FWCT terlihat beda dibanding banyak emiten lain adalah arus kas dan siklus kasnya. Cash flow from operations atau arus kas operasi (CFO) di 9M-2025 positif Rp74,9 miliar, lebih besar dari laba bersih sekitar Rp46 miliar. Ini sinyal kualitas laba yang sehat, karena laba tidak cuma di kertas. Tambah lagi, penerimaan kas dari pelanggan Rp1,140 triliun hampir menempel dengan revenue Rp1,144 triliun. Ini jarang, dan artinya penjualan cepat jadi uang, bukan cepat jadi piutang. Itu nyambung dengan days sales outstanding (DSO) sekitar 9 hari, yang menunjukkan tagihan cepat cair. Days inventory (DI) sekitar 21 hari memberi sinyal persediaan muter cepat, tidak lama mengendap. Days payable outstanding (DPO) sekitar 20 hari, lalu cash conversion cycle (CCC) di bawah 15 hari. CCC itu ukuran berapa lama uang investor nyangkut di modal kerja sebelum balik lagi menjadi kas. CCC pendek berarti bisnis lebih ringan napasnya, karena uang tidak lama terkunci di piutang atau persediaan.

Namun FWCT juga sedang agresif ekspansi. Capex sekitar Rp99 miliar membuat free cash flow (FCF) negatif Rp24,1 miliar, karena FCF pada dasarnya CFO dikurangi belanja modal. FCF negatif tidak otomatis jelek, sering kali itu tanda perusahaan sedang membangun kapasitas, tetapi risikonya jelas, ketergantungan pada pendanaan menjadi lebih tinggi kalau ekspansi tidak cepat menghasilkan tambahan profit dan CFO. Ini terlihat di komposisi aset, aset tetap Rp427,5 miliar atau 57% total aset, dan aset tetap tumbuh 37,4%. Ini menegaskan FWCT makin asset-heavy, pabrik dan kapal, jadi eksekusinya harus presisi. Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu masuk ke bagian yang paling investor incar, efek USD. FWCT berada pada posisi aset moneter bersih dalam USD, aset USD sekitar USD 6,08 juta sementara liabilitas USD sekitar USD 0,27 juta, sehingga netonya USD 5,81 juta atau sekitar Rp96,85 miliar. Maknanya sederhana, ketika kurs USD naik, nilai kekayaan moneter FWCT dalam Rupiah ikut naik dan bisa muncul sebagai laba selisih kurs. Angka buktinya ada, laba selisih kurs 9M-2025 Rp4,70 miliar, melonjak dari Rp67,4 juta pada 9M-2024. Kurs tengah Bank Indonesia yang dipakai juga naik dari Rp16.162 per USD pada 31 Desember 2024 menjadi Rp16.680 per USD pada 30 September 2025. Secara intuisi, dengan net USD 5,81 juta, setiap kenaikan Rp1.000 per USD bisa menambah sekitar Rp5,8 miliar ke nilai Rupiah dari posisi moneter itu, sebelum faktor lain. Jadi kalau investor bertaruh USD meroket, FWCT memang punya jalur langsung untuk menikmati efeknya, tidak cuma lewat narasi ekspor, tapi lewat posisi moneter yang nyata.

Tetapi di FWCT, USD bukan cuma hadiah, juga bisa jadi jebakan halus. Karena COGS naik lebih cepat dari revenue, investor harus curiga ada tekanan biaya bahan baku atau produksi. USD kuat bisa menambah laba kurs, tetapi margin operasi tetap ditentukan oleh harga jual plywood dan biaya bahan baku, energi, logistik, serta efisiensi pabrik. Itulah kenapa membaca GPM, OPM, NPM itu bukan formalitas, melainkan cara melihat apakah USD sekadar kosmetik laba atau benar-benar mempertebal profit inti. Upgrade skill https://cutt.ly/Ve3nZHZf

Risiko lain yang tidak kalah penting adalah konsentrasi pelanggan. Far East American Inc menyumbang 24% pendapatan, Concannon Lumber Co 16%. Dua pelanggan menyumbang 40% revenue itu besar, artinya penjualan bisa terlihat stabil sampai suatu hari kontrak berubah dan angka langsung goyah. Di sisi pihak berelasi, ada relasi dengan PT Wijaya Triutama Plywood Industri (WTPI) terkait pembelian veneer dan piutang-utang usaha, ini area yang wajib investor pantau karena bisa memengaruhi harga transfer dan kualitas margin. Ada juga Hasan Holdings Private Limited yang memberi fasilitas pinjaman ke entitas anak. Ini bisa membantu ekspansi, tetapi investor harus paham, utang berbunga floating membuat laba sensitif terhadap suku bunga ketika siklus bunga naik.

Soal utang, FWCT punya utang bank total Rp184,4 miliar. Dengan laba bersih disetahunkan sekitar Rp61 miliar, secara teori utang bank bisa lunas kira-kira 3 tahun kalau manajemen memprioritaskan pelunasan dan laba stabil. Namun karena FCF masih negatif akibat capex, kemampuan melunasi utang dari kas bebas belum ideal. Ini bukan bahaya akut, tapi menegaskan bahwa fase sekarang adalah fase investasi, bukan fase panen penuh.

Kalau dibandingkan dengan saham lain yang sudah muncul di obrolan ini, kontras FWCT paling tajam terlihat saat disandingkan dengan PT Millennium Pharmacon International Tbk (SDPC). SDPC itu distributor yang asetnya berat di piutang dan napasnya berat di bunga bank, utang bank sekitar Rp848,1 miliar dan piutang sangat besar. FWCT kebalikannya, DSO sangat pendek dan penerimaan kas nyaris menempel ke revenue, jadi modal kerjanya jauh lebih bersih. SDPC juga punya risiko kurs yang tidak enak karena liabilitas moneter neto valuta asing, sementara FWCT justru punya aset moneter bersih USD. Jadi kalau USD naik, FWCT cenderung diuntungkan lewat laba kurs, sedangkan SDPC cenderung lebih rawan terpukul dari sisi kurs dan bunga. Dibanding emiten ritel seperti PT Sumber Alfaria Trijaya Tbk (AMRT) atau PT Midi Utama Indonesia Tbk (MIDI) yang modelnya kebutuhan harian dan berbasis Rupiah, FWCT ini lebih mirip play ekspor dan kurs, sehingga karakternya beda total, AMRT dan MIDI menang di kestabilan transaksi, FWCT menang di leverage alami ke USD. Upgrade skill https://cutt.ly/Ve3nZHZf

Pada akhirnya, FWCT itu menarik. Menarik karena ada pertumbuhan revenue 26,4%, CFO Rp74,9 miliar yang lebih besar dari laba, CCC super pendek, plus posisi aset moneter bersih USD yang membuatnya bisa ikut tersenyum saat USD naik. Tapi ada problem karena margin sedang tertekan, capex besar membuat FCF negatif, dan pelanggan terkonsentrasi. FWCT bisa jadi mesin untung besar saat USD meroket, tetapi yang benar-benar menentukan rerating jangka panjang bukan cuma kurs, melainkan apakah ekspansi pabrik dan logistik itu berhasil mengubah omzet yang tumbuh cepat menjadi margin yang pulih dan FCF yang akhirnya hijau.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

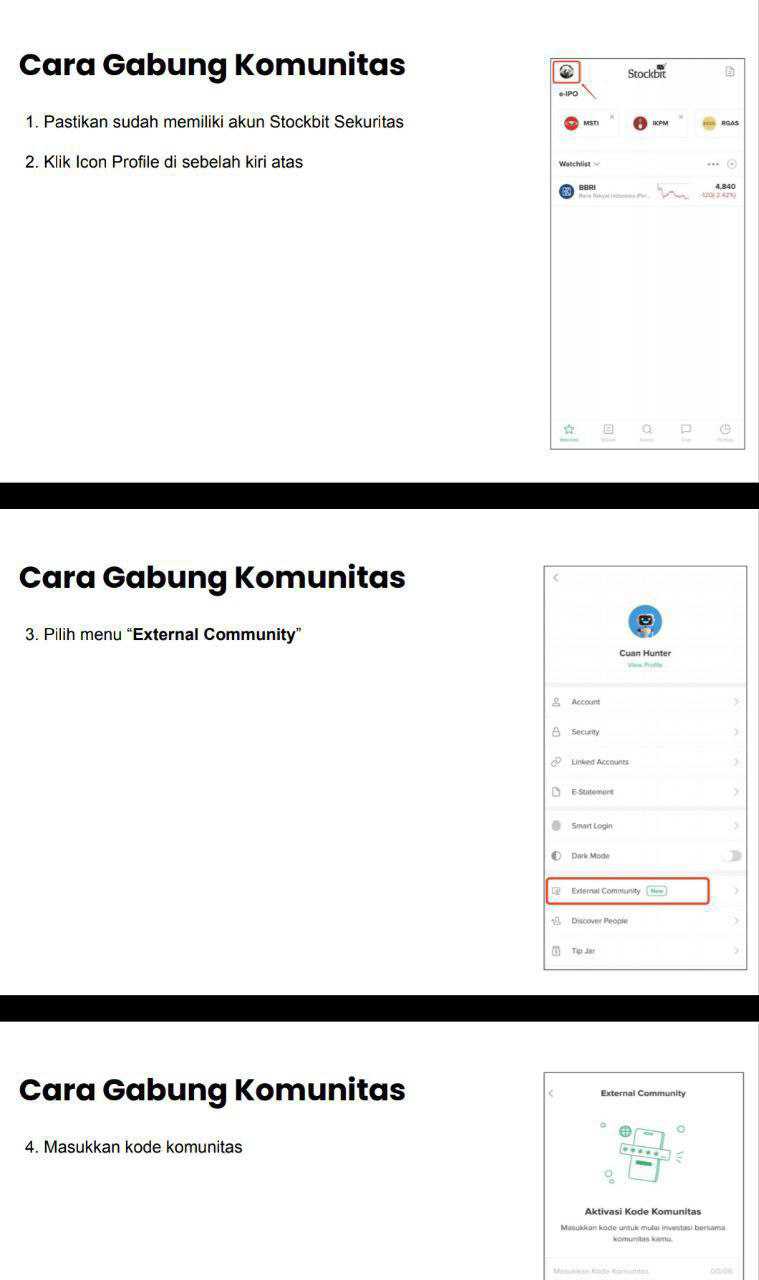

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9