$SDPC Perusahaan Malaysia yang Cari Cuan di Indonesia

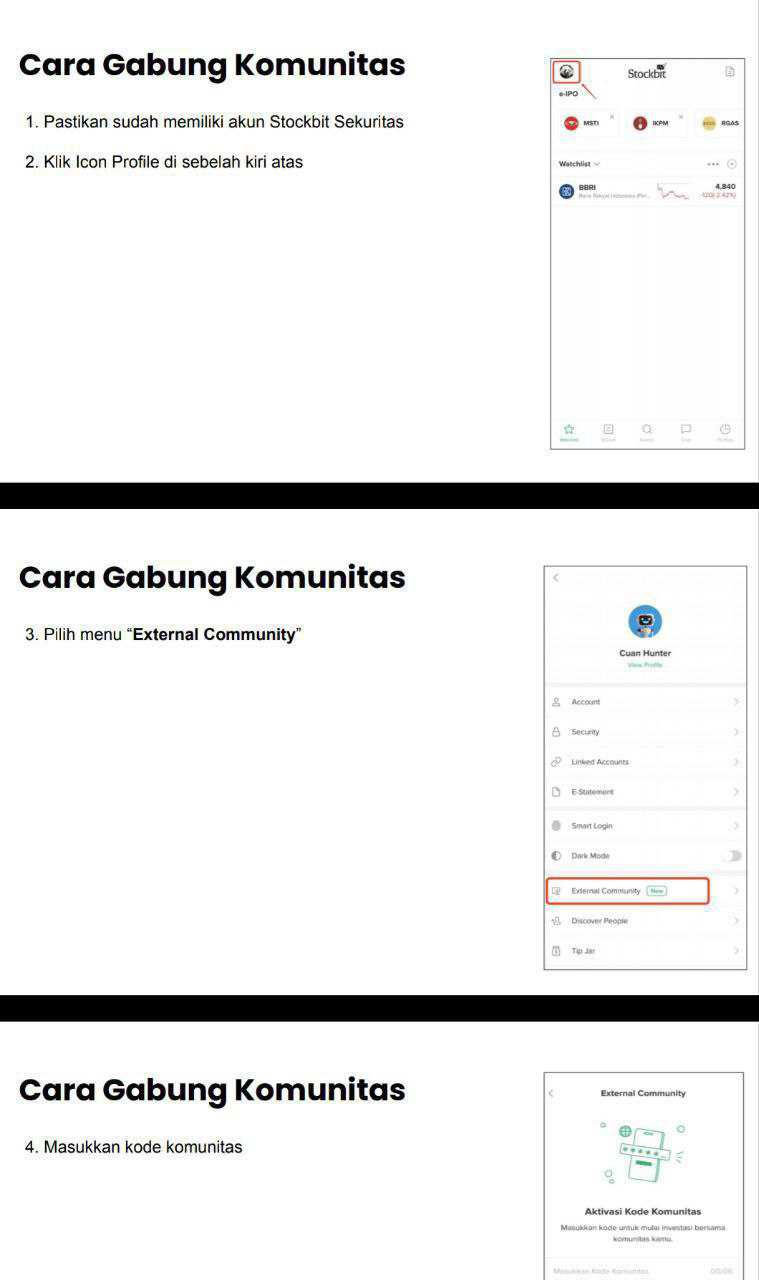

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

SDPC adalah perusahaan milik orang Malaysia. Bukan sekadar ada investor asing nyantol, tapi kontrolnya dominan dan jelas, PSP-nya Pharmaniaga International Corporation Sdn. Bhd. dari Malaysia pegang 73,43% saham. Ini bikin SDPC terasa seperti perpanjangan tangan ekosistem distribusi farmasi regional, tetapi sekaligus membuat standar akuntabilitasnya harus lebih ketat, karena keputusan besar bisa mengikuti kepentingan grup, bukan sekadar kepentingan pemegang saham publik. Di kertas, bisnisnya defensif karena obat dan alat kesehatan selalu dibutuhkan. Tapi di dunia nyata, distributor itu hidup-mati di dua kata yang tidak seksi, piutang dan bunga bank. Kalau piutang melambat, SDPC tetap harus bayar bank tepat waktu. Jadi yang diperdagangkan pasar bukan cuma omzet 3,00 triliun Rupiah, melainkan keyakinan bahwa uangnya benar-benar balik, bukan nyangkut di rumah sakit. Upgrade skill https://cutt.ly/Ve3nZHZf

Model bisnis SDPC itu wholesaler, bukan retailer. SDPC menyalurkan obat resep, obat non-resep, alat kesehatan, juga kosmetik lewat 36 kantor cabang, jadi sumber skala ada di volume dan jaringan, bukan di estetika toko. Dampaknya langsung terlihat di neraca. Aset terbesar adalah piutang usaha pihak ketiga 879,7 miliar Rupiah, setara 46,2% total aset, artinya hampir setengah kekayaan SDPC adalah tagihan yang belum dibayar pelanggan. Di sisi lain, liabilitas jangka pendek 1,51 triliun Rupiah menekan, dan utang bank jangka pendek 794,9 miliar Rupiah menjadi komponen terbesar. Ini ciri distributor yang operasinya dibiayai bank, bukan dibiayai kas sendiri. Kasnya malah turun menjadi 37,8 miliar Rupiah dari 53,4 miliar Rupiah, jadi bantalan likuiditasnya tipis.

Laba rugi SDPC kelihatan jalan, tapi napasnya pendek. Revenue 9M-2025 3,00 triliun Rupiah tumbuh 2,6%, namun laba bersih pemilik entitas induk turun tipis menjadi 20,3 miliar Rupiah. Masalahnya bukan penjualan, masalahnya biaya yang tumbuh lebih cepat, beban keuangan naik 4,4% dan beban umum naik 5,7%. Yang paling menyakitkan, bunga utang bank 52,2 miliar Rupiah itu memakan sekitar 65% dari laba usaha 79,8 miliar Rupiah. Maknanya sederhana, SDPC bekerja keras, lalu bank mengambil porsi besar lebih dulu, baru pemegang saham dapat sisa.Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang sering menipu investor ada di modal kerja. Piutang usaha naik 20,2% dari 731,9 miliar Rupiah ke 879,7 miliar Rupiah, padahal revenue cuma tumbuh 2,6%. Ini mismatch yang tidak sehat, karena artinya pertumbuhan bukan dibayar tunai, tapi dibayar janji. Segmen rumah sakit bahkan jadi kontributor piutang terbesar, 71,7% dari total piutang usaha pihak ketiga. Di saat penagihan melambat, SDPC mencoba menambal dengan menaikkan utang usaha ke vendor menjadi 604,1 miliar Rupiah. Ini bisa membantu sementara, tapi tidak menyelesaikan akar masalah, yakni kecepatan uang kembali.

Arus kas SDPC memang membaik, tetapi belum nyaman. CFO berbalik positif 16,2 miliar Rupiah dari posisi minus 148,6 miliar Rupiah pada 2024, ini sinyal perbaikan disiplin modal kerja. Namun uang itu langsung kalah oleh capex aset tetap 30,6 miliar Rupiah, sehingga free cash flow tetap negatif. Dengan kata lain, SDPC belum menghasilkan kas bebas yang cukup untuk secara natural menurunkan ketergantungan ke bank. Selisih revenue 3,00 triliun Rupiah dengan penerimaan kas dari pelanggan 2,85 triliun Rupiah juga menunjukkan ada sekitar 150 miliar Rupiah yang tidak masuk kas tahun ini dan mendarat sebagai tambahan piutang.

Di SDPC, risiko konsentrasi itu nyata, bukan teori. Vendor PT Lapi Laboratories Indonesia menyumbang 33,6% penjualan neto, lalu ada ketergantungan juga ke PT Global Dispomedika. Kalau kontrak distribusi berubah atau pindah, volume SDPC bisa langsung kempis. Dari sisi geografi, penjualan masih terpusat di Pulau Jawa 59,6%, jadi diversifikasinya belum sempurna. Ada juga utang pihak berelasi ke Pharmaniaga Logistics sekitar 32,1 miliar Rupiah dengan bunga mengambang, menambah sensitivitas ke suku bunga.Upgrade skill https://cutt.ly/Ve3nZHZf

Risiko makro SDPC juga jelas dan mudah menghantam laba. Liabilitas moneter neto valuta asing 71,1 miliar Rupiah, mayoritas Ringgit Malaysia, jadi pelemahan Rupiah terhadap MYR berpotensi menekan laba lewat rugi kurs. Hampir semua utang bank dan utang pihak berelasi berbunga mengambang, jadi kenaikan suku bunga akan langsung memotong laba bersih. Mitigasinya ada, yakni letter of comfort dari induk dan fasilitas kredit yang diperpanjang, jadi risiko gagal bayar tidak berdiri sendirian. Tapi ini juga mengingatkan investor bahwa napas SDPC masih bergantung pada dukungan grup dan bank.

Soal valuasi, SDPC tampak murah, tapi murahnya punya alasan. Di harga 159 Rupiah, PER 7,45 kali, PBV 0,67 kali, dan P S 0,05 kali, seolah pasar bilang saham ini cuma dihargai 5% dari omzetnya. Namun struktur pendanaannya berat, debt per share 665,7 Rupiah jauh di atas harga saham 159 Rupiah, sementara cash per share 29,7 Rupiah. Itu sebabnya pasar kasih diskon, karena ekuitas publik seperti duduk di bawah beban utang jangka pendek dan beban bunga. Kalau investor mau berharap rerating, pemicunya bukan sekadar revenue naik, tetapi piutang harus melambat, bunga harus turun, dan CFO harus konsisten cukup untuk mengurangi utang bank.

Kalau dibandingkan dengan saham lain yang sudah dibahas sebelumnya di External Community Pintar Nyangkut di Telegram, SDPC itu kebalikan $DAYA. DAYA adalah retailer Watsons yang ketemu konsumen, punya 204 toko per 30 September 2025, tumbuh 13,97% dari 179 toko akhir 2024, dan strategi O plus O mengandalkan trafik serta eksekusi toko. SDPC tidak peduli trafik, SDPC peduli termin, kualitas piutang, dan bunga bank. Dibanding $HERO, SDPC juga beda mesin. HERO itu ritel khusus seperti IKEA dan Guardian, CFO-nya besar tetapi sempat terbantu restitusi pajak, sedangkan SDPC CFO-nya baru pulih tipis dan masih kalah oleh capex. Jadi di ekosistem kesehatan, DAYA menang di wajah depan, HERO menang di format ritel khusus, SDPC menang di pipa distribusi, tapi SDPC juga paling sensitif ke dua musuh klasik distributor, piutang dan bunga.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8