$SDPC vs $DAYA: Bisnis Apotik

SDPC dan DAYA itu unik, karena keduanya sama-sama main di ekosistem kesehatan, tapi berdiri di dua ujung rantai uang yang beda total. DAYA itu wajah depan, ketemu konsumen, main di emosi, kebutuhan, dan impulse buying kosmetik. SDPC itu mesin belakang, ngangkut obat dan alat kesehatan, main di volume, termin kredit, dan disiplin penagihan. DAYA bisa terlihat kinclong karena toko bertambah dan brand global Watsons punya daya tarik. SDPC bisa terlihat membosankan karena kerjaannya gudang, truk, dan invoice, tapi justru di situ sumber skala. DAYA paling sensitif ke trafik mall dan biaya sewa. SDPC paling sensitif ke bunga bank dan kualitas piutang rumah sakit, apotek, supermarket. Jadi membandingkan keduanya bukan soal siapa lebih keren, tapi siapa punya risiko yang lebih masuk akal dibanding harga sahamnya. Upgrade skill https://cutt.ly/Ve3nZHZf

DAYA adalah retailer. Produk utamanya kesehatan-kecantikan, parfum, kosmetik, dijual langsung ke konsumen lewat jaringan gerai Watsons, plus strategi O+O offline plus online lewat web, aplikasi, dan marketplace. Sampai 30 September 2025, DAYA punya 204 toko, naik dari 179 di akhir 2024, berarti tambah 25 toko atau 13,97%. Banyak gerai ada di pusat perbelanjaan dengan sewa 2 sampai 5 tahun, jadi modelnya ringan aset tapi berat komitmen sewa, lalu butuh modal kerja untuk stok dan promo. Ekspansinya juga ditopang PSP AS Watson Holdings Limited, artinya ada payung grup untuk fase tumbuh, tapi konsekuensinya sederhana, toko baru harus cepat jadi kontributor penjualan, kalau tidak, biaya sewa dan stok bisa menekan arus kas.

SDPC kebalikannya, dia wholesaler. SDPC mendistribusikan obat resep, obat non-resep, alat kesehatan, juga produk lain termasuk kosmetik, lalu menyalurkan ke rumah sakit, apotek, dan ritel besar lewat 36 kantor cabang. Di 9M 2025, aset terbesar SDPC adalah piutang usaha pihak ketiga Rp879,79 miliar, ini ciri khas distributor yang hidup dari termin. Utang terbesar adalah utang bank jangka pendek Rp794,92 miliar, jadi modal kerja SDPC jelas dibiayai bank. Pendapatan terbesar datang dari obat resep Rp2,08 triliun sekitar 69% total pendapatan, artinya SDPC punya core yang jelas dan defensif, tapi margin bisnis distribusi memang tipis dan mudah habis untuk bunga.

Di sini rasio SDPC langsung bicara. CFO margin 0,54% artinya dari tiap Rp100 penjualan, kas operasi yang benar-benar tersisa cuma Rp0,54, jadi ruang salahnya sempit. FCF margin minus 0,48% artinya setelah capex, kas bebas negatif, perusahaan belum menghasilkan kas yang benar-benar bisa dipakai bebas. Capex Rp30,69 miliar lebih besar dari CFO, rasio capex terhadap CFO 1,88 kali, jadi SDPC belanja modal lebih cepat daripada kemampuan kas operasionalnya. Laba bersih 9M 2025 Rp20,38 miliar terlihat ada, tapi beban bunga Rp52,25 miliar lebih besar dari laba itu, jadi logika sederhananya SDPC seperti kerja keras untuk bank dulu baru pemegang saham. Upgrade skill https://cutt.ly/Ve3nZHZf

Walau begitu, valuasi SDPC terlihat murah di permukaan. Di harga Rp159, PER 7,45 kali dan PBV 0,67 kali, bahkan P/S 0,05 kali, seolah pasar bilang ini cuma 5% dari omzetnya. Tapi investor wajib lihat sisi gelapnya, beban utang bank per saham Rp665,7 jauh di atas harga saham Rp159, sementara cash per saham Rp29,7, jadi struktur pendanaan masih berat. Utang terhadap CFO annualized 39,1 kali dan utang terhadap laba annualized 31,2 kali adalah sinyal kualitas kas yang belum cukup untuk mengurangi beban bank dengan cepat. Murahnya SDPC bukan hadiah, itu kompensasi risiko piutang dan risiko likuiditas utang jangka pendek yang besar.

DAYA menang di brand dan kedekatan ke konsumen, serta ekspansi toko yang nyata 204 gerai. Tapi karena banyak toko di mall, investor harus curiga pada tiga hal yang biasanya diam-diam membebani retailer, yakni biaya sewa yang terus jalan, kebutuhan stok yang membesar, dan perang promo yang bisa menggerus margin. Keunggulan DAYA ada di eksekusi O+O, karena kalau online dan offline saling menguatkan, toko bisa jadi titik layanan dan titik akuisisi pelanggan, bukan cuma tempat bayar sewa.

SDPC itu value play yang kelihatan murah tapi rentan karena piutang besar dan utang bank besar membuat bunga jadi musuh utama. DAYA itu growth play berbasis ekspansi gerai yang kelihatan hidup, tapi harus dibuktikan lewat produktivitas toko baru dan disiplin biaya sewa. Kalau investor suka bisnis yang terasa nyata setiap hari, DAYA biasanya lebih mudah dipahami. Kalau investor suka bisnis yang membosankan tapi bisa besar karena volume, SDPC menarik, tapi hanya masuk akal kalau manajemen bisa menipiskan utang bank, menahan piutang, dan menjaga kas operasional tetap positif tanpa makin mengorbankan neraca.

🧬 Dua dunia beda mesin

🛍️ DAYA retailer Watsons, jual langsung ke konsumen

🚚 SDPC wholesaler, distribusi obat dan alkes ke RS, apotek, ritel besar

🛍️ DAYA kuat di gerai dan brand

🏪 Gerai 204 per 30 Sep 2025 naik dari 179 akhir 2024

📈 Tambah 25 gerai setara 13,97%

🏬 Lokasi dominan mall, sewa 2 sampai 5 tahun

🌐 Strategi O+O offline plus online via web, aplikasi, marketplace

🛡️ PSP AS Watson Holdings Limited, ada payung grup

⚠️ Risiko utama sewa, stok, promo, modal kerja naik saat ekspansi

🚚 SDPC kuat di jaringan distribusi tapi berat modal kerja

🏢 36 kantor cabang se Indonesia

🧾 Aset terbesar piutang usaha Rp879,79 miliar, hidup dari termin

🏦 Utang terbesar utang bank jangka pendek Rp794,92 miliar

💊 Revenue core obat resep Rp2,08 triliun setara 69% total

Upgrade skill https://cutt.ly/Ve3nZHZf

💸 Kualitas kas SDPC

🧪 CFO margin 0,54% tipis

🧯 FCF margin minus 0,48% kas bebas negatif

🏗️ Capex Rp30,69 miliar, capex terhadap CFO 1,88 kali

💣 Beban bunga Rp52,25 miliar lebih besar dari laba bersih Rp20,38 miliar

🏷️ Valuasi SDPC vs risikonya

💰 Harga Rp159, PER 7,45 kali, PBV 0,67 kali, P S 0,05 kali

🧱 Cash per saham Rp29,7 vs debt per saham Rp665,7

⏳ Utang terhadap CFO annualized 39,1 kali, terhadap laba 31,2 kali

✨ DAYA growth story, harus dibuktikan produktivitas toko baru

🧊 SDPC value story, murah karena risiko piutang dan bunga bank

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

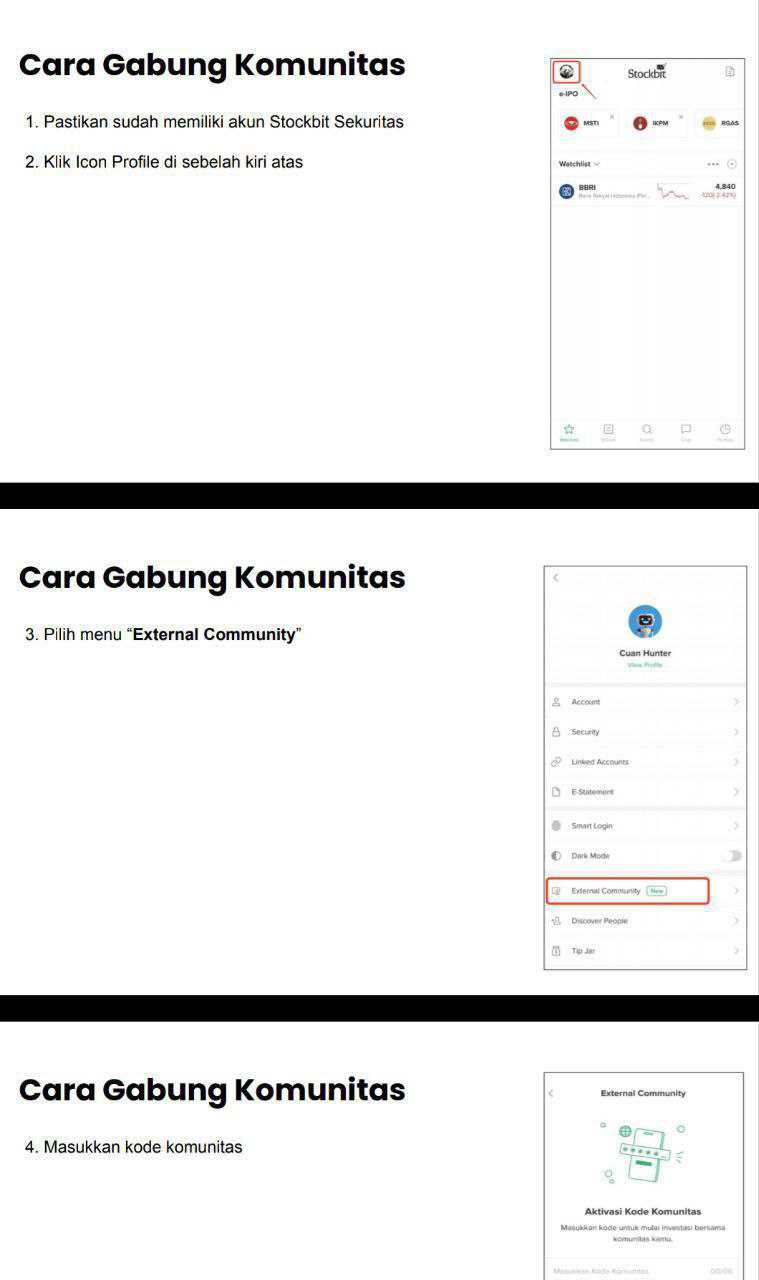

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10