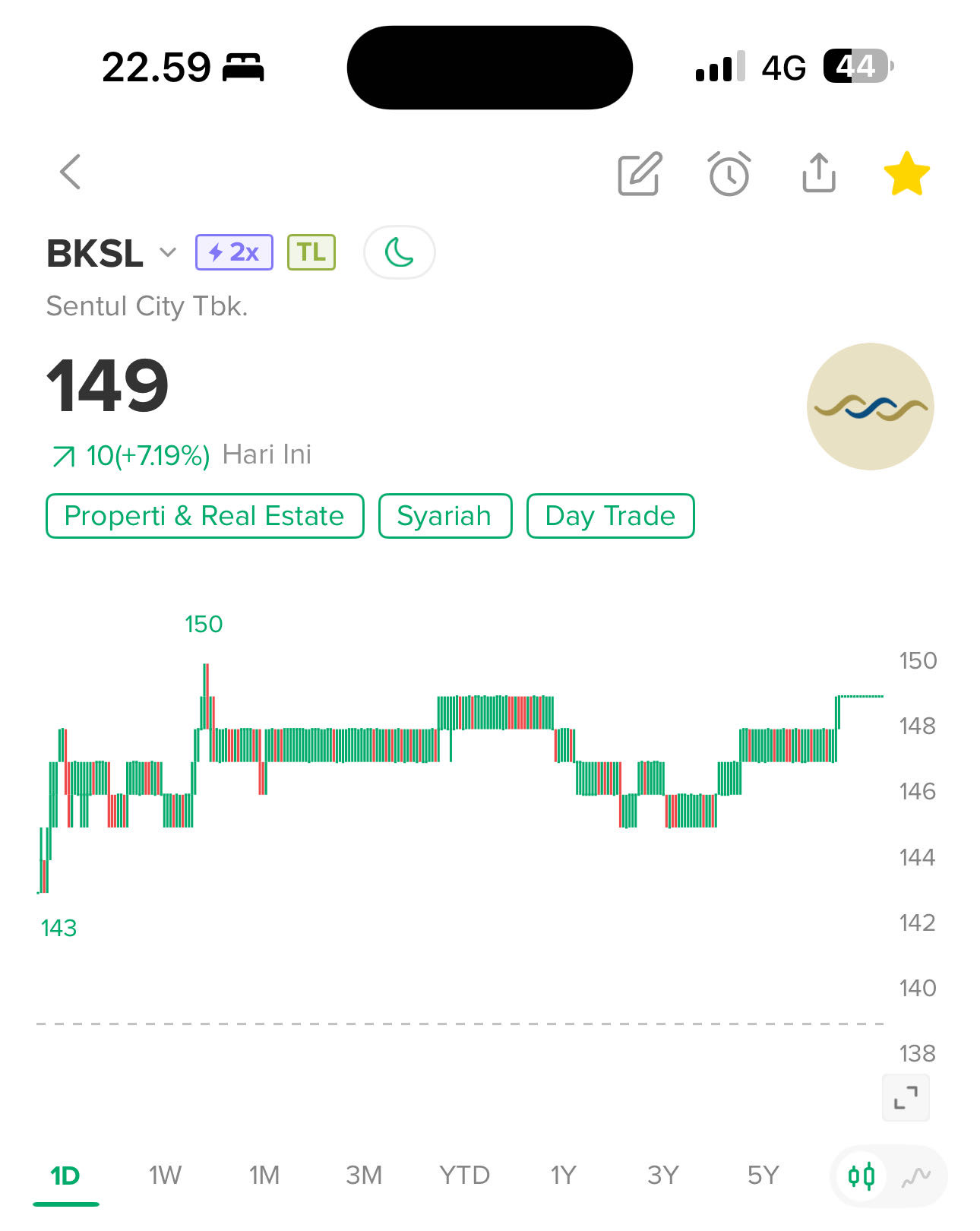

Analisa kesekian kalinya terkait BKSL pasca terjadinya koreksi setelah Bakrie's Impact.

Udah lama banget ya kayaknya aku ga bahas BKSL setelah terjadinya Koreksi super tajam di bilan Desember 2025 kemarin.

Btw analisa terakhir ku hari ini, seperti yang ku sampaikan sore tadi, hari ini aku cuman analisa $BUMI $BULL dan $BKSL saja dulu karna keterbatasan waktu. (Masih fase liburan jadi mohon maklum hehehe)

Masuk ke pembahasan penting dari BKSL, Seperti yang saya sampaikan jauh jauh hari dimana BKSL adalah salah satu Perusahaan dengan Prospek yang baik, walau fundamentalnya tidak lebih baik dari BSBK namun aksi korporasi nyata yang terjadi cukup relevan untuk terus berkembang.

Sering saya sampaikan dipostingan-postingan edukasi terkait dimana salah satu alasan dari terjadinya Multibagger adalah "Potensi", dan BKSL memiliki potensi untuk terus berkembang dan Bertumbuh (Grow and Develop).

Salah satu Aksi korporasi terbesar barunya adalah Proyek Genting di BOGOR yang merupakan Top 5 Pengembangan Properti di Indonesia saat ini (untuk infromasi terkait bisa dicari sendiri informasinya ya).

dengan adanya menga Proyek seperti ini saya dapat memproyeksikan bahwa harga saham BKSL sangat layak untuk menyentuh dan berada di range luas antara 150-190an (belum saya analisa secara totalitas, Variabel yang saya gunakan untuk memberikan TP - Target Price sangat kompleks sehingga membutuhkan waktu).

Potensi dari BKSL ini terbilang cukup besar untuk kelas properti yang masih berada di tahap Grow, tercatat bahwa PBV nya masih berada diangka 1.73x lipat yang masih cukup layak, dan Revune TTM yang tinggi.

Sedikit Ringkasan fundamental dari BKSL

- Revenue TTM: ~1,15 T

- Net Income TTM: ~62 B

- Net Profit Margin: ~16% (kelihatan oke, tapi rasanya misleading)

- 2023: laba besar

- 2024: drop keras ( Terjadinya ekspansi yang membuat perusahan tidak menghasilkan Laba)

- 2025: pulih kecil

- Total Aset: ~21 T (besar)

- Ekuitas: ~14,4 T

- Utang bersih: ~3 T (masih aman)

- ROE: ~0,4%

- ROA: ~0,3%

- Asset Turnover: sangat rendah

- PER TTM: ratusan kali lipat (Warning keras)

- EV / EBITDA: sangat mahal (warning Keras)

- Price to Sales: >20x (Warning Keras)

yang dimana berdasarkan fundamental ini, saya dapat menyimpulkan bahwa BKSL masih belum berkembang secara relevan, dan saat ini masih berada di fase Grow atau bertumbuh seperti yang saya sampaikan sebelumnya dimana bisa dilihat kalau BKSL belum menghasilkan keuntungan secara nyata sampai periode 2025 ini.

BKSL juga tidak punya arus penjualan yang stabil. Pendapatan sangat berketergantungan,dan pada ROE dan ROA saya dapat menyimpulkan bahwa Asset nya lebih banyak menganggur dan belum memberikan penghasilan yang langsung namun asset yang ngaggur itu besarnya kebangetan!

sehingga disini saya menyimpulkan bahwa kondisi BKSL saat ini sedang berada difase momentum yang didorong oleh Spekulasi dan ekspektasi pasar terkait, Asset (tanah) BKSL yang sangat luar biasa besar diproyeksikan akan segera digunakan untuk menjadi mega Proyek besar Indonesia sehingga inilah acuan utama dari terbangnya harga per hari ini.

BKSL punya peluang besar untuk tembus keatas 200 jika Mega Proyek ini berhasil digarap dengan baik dan benar sampai tuntas dan jadi pintu gerbang baru dari babak besarnya dikemudian hari.

Sekian dari Analisa saya terkait BKSL, Goodluck!

Reminder :

Postingan ini bersifat Analisa dan ditujukan secara dominan sebagai Edukasi, Bukan sebagai Acuan Final dari keputusan.

Analisa digunakan untuk memetakan papan permainan guna mempermudah menyusun strategi untuk kemenangan yang lebih nyata!

Jangan gunakan Analisa sebagai Acuan Akhir!!!