$HERO vs $MPPA vs $AMRT: Beda Dunia

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

HERO adalah perusahaan struggling. Bukan karena tokonya sepi total, tapi karena luka lama di neraca masih terasa walau kas mulai mengalir. Laba 9M-2025 sudah positif Rp70,34 miliar, tetapi akumulasi rugi sekitar Rp2,2 triliun membuat ruang napas tetap sempit. Arus kas operasi Rp311,64 miliar terlihat seperti kebangkitan, tapi investor wajib ingat angka ini dibantu restitusi pajak Rp258,71 miliar. Modal kerja negatif Rp1,13 triliun itu alarm, karena artinya kewajiban lancar lebih besar dari aset lancar dan perusahaan hidup dari ritme kas harian. Utang berbunga sekitar Rp1,23 triliun juga membuat pemulihan harus konsisten, tidak boleh tersendat. Jadi cerita HERO bukan sudah sehat, melainkan sedang berusaha keluar dari fase kritis. Dan di pasar, fase seperti ini sering bikin harga terlihat murah atau mahal tergantung investor percaya pemulihan itu nyata atau cuma kebetulan. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dibandingkan MPPA dan AMRT, investor sebenarnya sedang melihat tiga spesies ritel yang beda mesin. HERO sekarang bertumpu pada ritel khusus, terutama IKEA dan Guardian, jadi fokusnya format yang margin dan traffic bisa kuat, tetapi jaringan tidak sebesar minimarket. MPPA adalah ritel format besar yang omzetnya masih besar, tetapi laba masih berdarah karena beban bunga dan struktur biaya, jadi pompa kasnya bekerja sambil mesin laba tersendat. AMRT adalah raksasa minimarket, bisnis kebutuhan harian, perputaran cepat, dan daya tawar vendor besar, sehingga modelnya paling stabil untuk cuaca konsumsi yang tidak menentu.

Skala langsung membedakan kelas tanpa perlu debat. Revenue 9M-2025 AMRT Rp94,47 triliun, MPPA Rp5,47 triliun, HERO Rp3,51 triliun. Artinya AMRT kira-kira 17 kali MPPA, dan sekitar 27 kali HERO. Dari sisi orang, AMRT 97.944 karyawan, MPPA 6.847 orang, HERO 4.347 orang. Skala itu penting karena di ritel, biaya tetap dan logistik lebih mudah ditutup kalau volume transaksi masif, sedangkan skala lebih kecil membuat satu pos biaya, satu gangguan supply, atau satu salah eksekusi langsung terasa di laba.

Sekarang bedah kualitas laba lewat CFO dan FCF. CFO adalah cash flow from operations, arus kas operasi, yaitu uang tunai yang benar-benar dihasilkan dari aktivitas bisnis. FCF adalah free cash flow, sisa kas setelah belanja modal atau capex, jadi ini kas yang paling fleksibel untuk bayar utang, bagi dividen, atau ekspansi. AMRT mencetak CFO Rp4,88 triliun dengan CFO margin 5,16%, lalu hampir seluruhnya dipakai capex Rp4,56 triliun sehingga FCF margin tinggal 0,33%. Maknanya, AMRT bukan miskin kas, tetapi sedang agresif membangun gerai dan sistem, jadi kasnya habis diputar lagi. MPPA mencetak CFO Rp246,27 miliar dengan CFO margin 4,50% dan FCF Rp214,98 miliar, ini unik karena rugi bersih Rp91,76 miliar tetapi kas tetap positif, biasanya karena beban non-kas seperti penyusutan Rp248 miliar dan beban bunga Rp94,8 miliar menekan laba akuntansi. HERO terlihat paling kinclong di permukaan, CFO margin 8,87% dan FCF margin 6,28%, namun investor harus koreksi kualitasnya karena ada restitusi pajak Rp258,71 miliar, jadi sebagian besar lonjakan kas itu bukan murni dari penjualan normal. Upgrade skill https://cutt.ly/Ve3nZHZf

Rasio capex membantu membaca arah manajemen. Capex dibanding laba dan capex dibanding CFO menunjukkan apakah perusahaan sedang menekan rem atau menekan gas. AMRT capex Rp4,56 triliun setara 1,88 kali laba, dan 0,93 kali CFO, ini agresif dan terukur karena dibiayai kas internal. MPPA capex hanya Rp31,29 miliar, capex terhadap revenue 0,57%, ini seperti mode bertahan, menahan ekspansi fisik sambil bereskan struktur biaya. HERO capex Rp90,88 miliar, capex terhadap CFO 0,29 kali, ini terlihat konservatif, tetapi sekali lagi CFO-nya tidak sepenuhnya organik, jadi investor perlu lihat tren beberapa kuartal.

Utang dan rasa aman dibaca dari utang terhadap CFO dan utang terhadap FCF. AMRT praktis tidak punya pinjaman bank, utang berbunga yang dominan adalah liabilitas sewa Rp1,97 triliun, sehingga risiko gagal bayar bank rendah. MPPA punya utang bank Rp600 miliar, utang terhadap CFO 2,44 kali dan terhadap FCF 2,79 kali, secara teori bisa lunas sekitar 2 sampai 3 tahun bila kas stabil, tapi tantangannya adalah rugi dan modal kerja defisit Rp502,36 miliar. HERO punya utang berbunga Rp1,23 triliun, utang terhadap CFO 2,96 kali dan terhadap FCF 4,18 kali, terlihat masih bisa dikelola bila kas berulang, tetapi kualitas CFO wajib diuji tanpa bantuan restitusi. Upgrade skill https://cutt.ly/Ve3nZHZf

Produktivitas per karyawan memberi pembanding yang enak. AMRT revenue per karyawan Rp964,6 juta, CFO per karyawan Rp49,8 juta, dan kas pelanggan per karyawan sekitar Rp1,00 miliar, ini menunjukkan intensitas transaksi yang brutal besar tanpa perlu banyak drama margin. MPPA revenue per karyawan Rp799,46 juta dan CFO per karyawan Rp35,97 juta, tidak jelek untuk perusahaan yang rugi, artinya operasional masih hidup. HERO revenue per karyawan Rp807,72 juta dan CFO per karyawan Rp71,69 juta tampak paling tinggi, namun angka CFO ini ikut terbawa restitusi pajak, jadi investor sebaiknya tidak menjadikannya patokan tunggal.

Sekarang bagian PSP dan pihak berelasi, ini mempengaruhi risiko tata kelola dan daya tahan. HERO disebut sangat bergantung pada dukungan induk Dairy Farm Management Ltd, jadi ada payung besar, tetapi juga ada ketergantungan yang harus disadari. HERO juga punya risiko sengketa JAG Group sekitar Rp226 miliar yang bisa mengganggu neraca bila hasilnya buruk. MPPA dalam data disebut punya afiliasi grup Lippo dan porsi publik 36,5%, jadi volatilitas bisa mengikuti sentimen restrukturisasi dan arus dana.

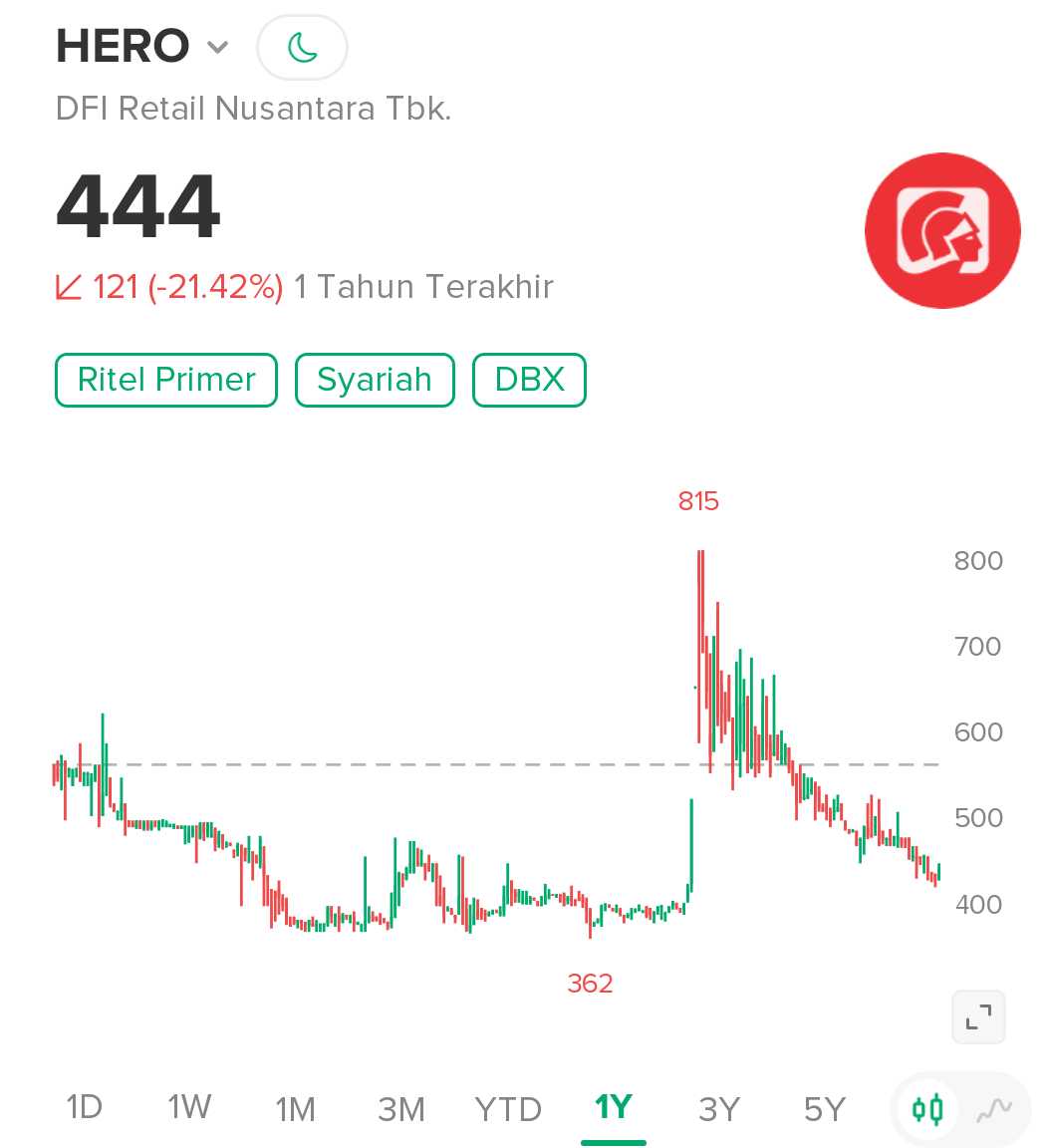

PBV adalah price to book value, harga dibanding ekuitas, PBV tinggi berarti pasar membayar premi atas modal, PBV rendah berarti diskon tapi bisa juga karena pasar tidak percaya laba. PER adalah price to earnings, harga dibanding laba, PER tinggi berarti investor membayar mahal untuk pertumbuhan dan stabilitas, PER rendah bisa berarti murah atau justru ada risiko besar. P CFO dan P FCF menguji harga terhadap kas, sering lebih jujur di ritel karena kas adalah darah. HERO di harga Rp444 terlihat campuran, PER 19,8 kali dan PBV 1,18 kali terlihat tidak murah untuk perusahaan baru pulih, tetapi P CFO 4,47 kali dan EV EBITDA 5,92 kali terlihat murah, dengan catatan besar CFO dibantu restitusi. MPPA di harga Rp61 terlihat sangat murah di omzet, P S 0,11 kali dan EV EBITDA 3,53 kali, tetapi PBV 13,18 kali itu sinyal bahaya karena ekuitasnya sangat tipis sekitar Rp60 miliar, jadi satu tahun buruk bisa bikin ekuitas makin tergerus. AMRT di harga Rp1.985 jelas premium, PER 26,7 kali dan PBV 4,77 kali, P CFO 12,6 kali, tetapi premium ini dibayar karena mesin bisnisnya paling stabil, kasnya konsisten, utang bank nihil, dan ekspansinya dibiayai internal, jadi investor membayar kualitas. Upgrade skill https://cutt.ly/Ve3nZHZf

AMRT adalah standar emas ritel defensif, mahal itu wajar karena kualitasnya nyata, risikonya lebih ke perlambatan konsumsi dan valuasi yang sudah premium. MPPA adalah saham turnaround yang paling murah di omzet tapi paling sensitif di neraca karena rugi, modal kerja defisit, dan beban bunga besar, jadi ini taruhan restrukturisasi dan pemulihan margin. HERO berada di tengah, sudah menunjukkan tanda membaik dan aset format khususnya kuat, tetapi investor harus memastikan pemulihan kasnya bukan kebetulan dari restitusi pajak, sambil mengawasi modal kerja negatif, utang berbunga, dan risiko sengketa.

HERO vs MPPA vs AMRT. 9M-2025.

🧬 Spesies bisnis.

🏪 HERO ritel khusus IKEA dan Guardian.

🛒 MPPA hipermarket.

🧺 AMRT minimarket kebutuhan harian.

📏 Skala revenue.

🐘 AMRT Rp94,47T.

🐎 MPPA Rp5,47T.

🐜 HERO Rp3,51T.

💡 Skala besar lebih tahan biaya tetap.

Upgrade skill https://cutt.ly/Ve3nZHZf

💵 Laba dan kas.

🟡 HERO laba Rp70,34B, CFO Rp311,64B, FCF Rp220,77B, ada restitusi pajak Rp258,71B.

🔴 MPPA rugi Rp91,76B, CFO Rp246,27B, FCF Rp214,98B, tekanan depresiasi Rp248B dan bunga Rp94,8B.

🟢 AMRT laba Rp2,42T, CFO Rp4,88T, FCF tipis karena capex Rp4,56T.

⚠️ Neraca dan risiko.

🚨 HERO modal kerja negatif Rp1,13T, utang berbunga Rp1,23T, sengketa Rp226B.

🧨 MPPA modal kerja negatif Rp502B, utang bank Rp600B, ekuitas Rp60B.

🛡️ AMRT utang bank nihil, utang sewa Rp1,97T.

Upgrade skill https://cutt.ly/Ve3nZHZf

🏷️ Valuasi.

🧐 HERO PER 19,8x PBV 1,18x, murah di P Cfo 4,47x, CFO perlu diuji.

🎯 MPPA P S 0,11x EV EBITDA 3,53x murah, PBV 13,18x alarm.

👑 AMRT PER 26,7x PBV 4,77x premium karena kualitas.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10