Saham Rokok Kembali Dilirik Pasar, tapi saat ini yg menarik tinggal HMSP dengan Potensi Upside yg menarik.

Beberapa bulan terakhir, sektor rokok kembali mendapatkan sentimen positif. Aliran dana mulai masuk ke saham-saham rokok setelah bertahun-tahun tertekan oleh kenaikan cukai, dan rokok ilegal menjadikan pelemahan volume penjualan, dan tekanan margin.

Menariknya, di tengah reli sektor ini, HMSP justru menjadi emiten dengan kenaikan paling rendah, sehingga membuka peluang.

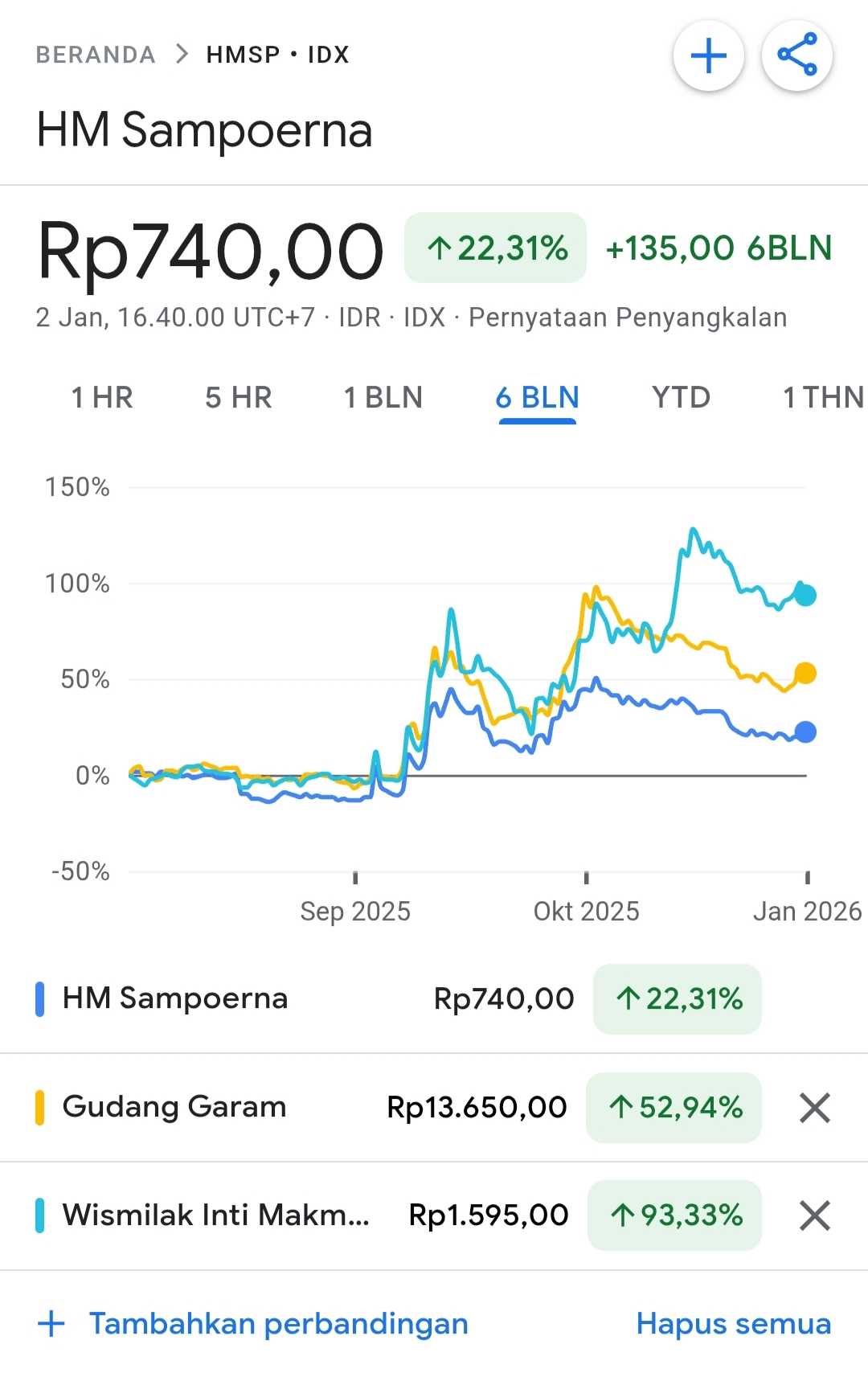

Kinerja Saham Rokok 6 Bulan Terakhir :

HMSP: +22,31%

Gudang Garam Tbk (GGRM): +52,94%

Wismilak Inti Makmur Tbk (WIIM): +93,33%

Data ini menegaskan bahwa HMSP masih tertinggal di banding emiten rokok lain, padahal secara skala bisnis dan posisi pasar tidak berbeda jauh dan HMSP merupakan salah satu market leader.

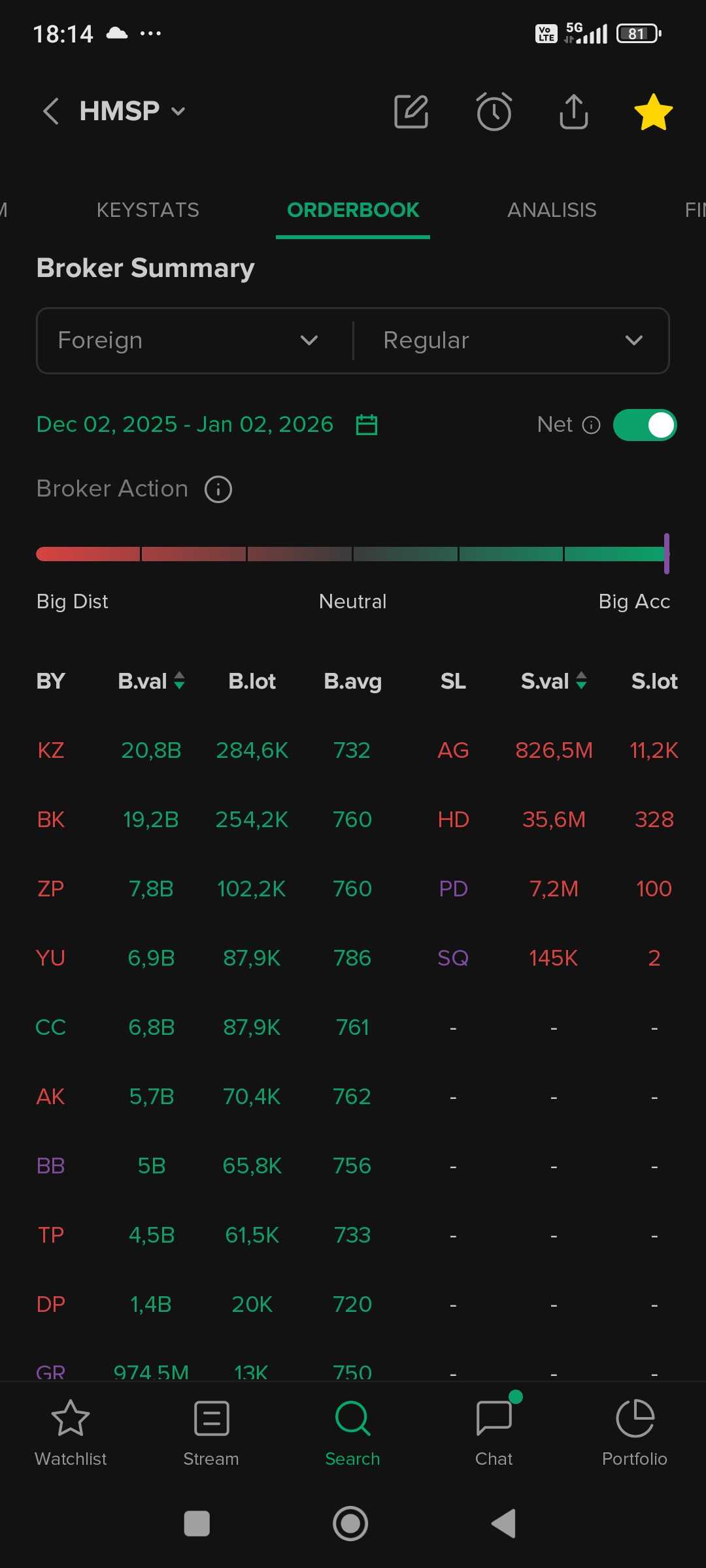

Akumulasi Broker & Peran Investor Asing

Akumulasi Broker Domestik

Dalam beberapa bulan terakhir, HMSP terlihat diakumulasi oleh broker-broker besar, terutama:

BK: Buy Rp19,2 triliun

ZP: Buy Rp13,3 triliun

Harga rata-rata beli berada di kisaran Rp730–760, mengindikasikan proses akumulasi bertahap, bukan pembelian agresif sesaat.

Aliran Dana Asing (Foreign – Regular Market)

Dari sisi investor asing, sinyalnya bahkan lebih kuat:

KZ: Buy Rp20,8 triliun

BK: Buy Rp19,2 triliun

Net foreign buy signifikan dengan tekanan jual asing yang relatif kecil, sebuah karakteristik yang biasanya muncul pada fase awal, bukan fase distribusi.

Fundamental

Secara fundamental, HMSP dapat dikategorikan sebagai kombinasi deep value stock, turnaround candidate, dan dividend stock.

Ciri utamanya :

PBV rendah dibandingkan rerata historis dan sektor

ROE masih solid, meski sempat tertekan

Dividend yield ±7%, menjadikan HMSP menarik sebagai dividen stock

Risiko utama

Resiko kenaikan cukai

Resiko penurunan volume penjualan

Potensi Upside Harga

Harga HMSP saat ini berada di kisaran Rp740.

Skenario Upside :

Rebound ke ATH terakhir (Rp910)

Potensi upside +23%

Perbaikan kinerja dan tembus ke ATH 3 tahun Rp1.220 Potensi upside = +65%

Upside ini belum memasukkan dividen yield 7% per tahun, sehingga total return berpotensi lebih tinggi untuk investor jangka menengah-panjang Lebih dari 1 tahun.

Struktur Kepemilikan Saham

Berdasarkan data kepemilikan terakhir:

Philip Morris International ±92,44%

Publik: ±7,56%

Dari porsi publik tersebut, sebagian besar berada di tangan institusi, bandar, dan investor asing.

Estimasi Kepemilikan :

Institusi + bandar + foreign = ±69% – 75% dari saham publik

Ritel murni = ±25% – 31% dari saham publik, atau hanya ±1,7% – 2,0% dari total saham beredar

Artinya saham ini kering sekali di market dengan free float efektif di tangan ritel relatif kecil 1-2% saja, sehingga ketika akumulasi berlanjut, pergerakan harga bisa menjadi lebih sensitif ke atas.

$HMSP $AMRT juga menarik untuk defensif.

1/2