$ROCK Pemilik Noble House Kuningan

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

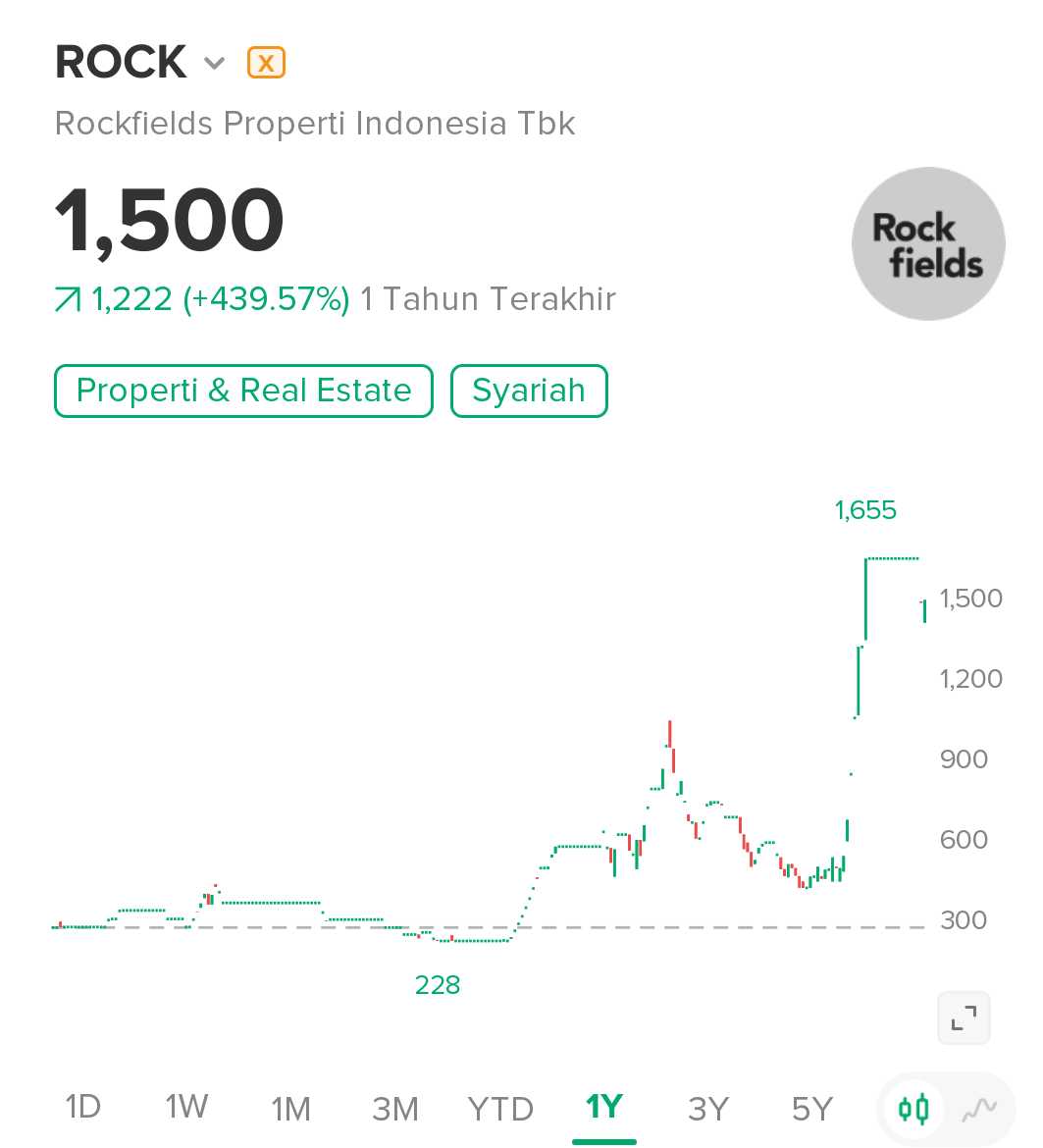

Saham ROCK sudah terbang 439% dalam setahun terakhir. Sangat kontras dengan nyungsepnya PWON. Ini tipe kontras yang sering bikin investor kepeleset, karena harga bergerak seolah-olah bercerita soal kualitas bisnis, padahal kadang cuma bercerita soal selera pasar. ROCK itu bisnis sewa kantor yang rapi tapi mini, sementara $PWON itu pabrik sewa raksasa yang kasnya tebal. Kalau pasar sedang doyan cerita kecil yang bisa digoreng, saham mini lebih gampang dibuat terlihat spektakuler. Kalau pasar sedang alergi properti besar, saham raksasa bisa dihukum walau laporan bagus. Jadi perbandingan yang adil itu bukan siapa yang paling naik, tapi siapa yang paling kuat mengubah revenue jadi kas dan kas itu cukup untuk menahan utang. Di 9M-2025, ROCK ini menunjukkan beda kelas antara mesin kas sejati, mesin kas yang dicekik bunga, developer yang napasnya berat, dan emiten mini yang valuasinya sudah lari duluan. Upgrade skill https://cutt.ly/Ve3nZHZf

Mulai dari jenis bisnis supaya investor tidak ketukar. ROCK itu murni sewa kantor, 100% revenue berasal dari sewa, dan aset yang benar-benar menghasilkan uang saat ini hanya Noble House Office Tower di Kuningan, Jakarta Selatan. PWON itu superblock, mall, kantor, hotel, dan real estat, tapi tulang punggungnya recurring income, segmen mall dan perkantoran saja sudah Rp3,19 triliun atau 62,28% dari revenue. NIRO itu operator mall jaringan kota, sekitar 92,83% revenue datang dari segmen pusat perbelanjaan, jadi modelnya recurring juga, cuma kelas asetnya lebih menyebar ke kota-kota. LPKR itu developer kota mandiri, punya mall dan tumbuh, tapi kontribusi langsung baris pusat belanja cuma 2,17% dari revenue, jadi mall lebih seperti penguat ekosistem, bukan mesin utama. MPRO tidak punya mall sebagai penyangga, skala revenue mini, sehingga tidak ada pabrik sewa besar yang bisa menambal saat penjualan unit seret.

Skala membuat dampaknya terasa nyata. Revenue 9M-2025 ROCK Rp99,7 miliar, NIRO Rp1,11 triliun, PWON Rp5,12 triliun, LPKR Rp6,51 triliun, MPRO Rp2,52 miliar. Maknanya ROCK itu sekitar 50 kali lebih kecil dari PWON dan sekitar 65 kali lebih kecil dari LPKR, tapi sekitar 40 kali lebih besar dari MPRO. Skala besar biasanya bikin biaya tetap lebih gampang ketutup dan bisnis lebih tahan guncangan, sedangkan skala kecil bikin satu aset atau satu pos biaya saja bisa mengubah nasib satu laporan. Upgrade skill https://cutt.ly/Ve3nZHZf

Sejarah memberi konteks kematangan. PWON berdiri 20 September 1982 dan IPO 9 Oktober 1989, jadi sudah 43 tahun berdiri dan 36 tahun melantai per September 2025. LPKR berdiri 15 Oktober 1990 dan IPO 28 Juni 1996, jadi 35 tahun berdiri dan 29 tahun melantai. NIRO berdiri 18 Desember 2003 dan IPO 13 September 2012, jadi 22 tahun berdiri dan 13 tahun melantai. MPRO berdiri 5 Maret 2004 dan IPO 28 September 2018, jadi 21 tahun berdiri dan 7 tahun melantai. ROCK berdiri 16 Mei 2013 dan IPO 31 Agustus 2020, jadi 12 tahun berdiri dan 5 tahun melantai. Maknanya PWON dan LPKR sudah melewati lebih banyak siklus, sementara ROCK dan MPRO lebih muda sebagai emiten sehingga pergerakan sahamnya sering lebih sensitif terhadap arus dana.

PSP dan free float menjelaskan karakter gerak harga. PWON dikendalikan PT Pakuwon Arthaniaga 68,68% dengan UBO Alexander Tedja, free float 31,30%, basis saham 48,15 miliar, ini likuid dan relatif sulit dibuat liar secara instan. LPKR PSP PT Inti Anugerah Pratama 25,63% dengan UBO keluarga Riady, free float 42,62%, saham 70,87 miliar, likuiditasnya sangat besar sehingga butuh arus dana besar untuk mengubah tren panjang. NIRO PSP PT Orion Global Development 75,25%, free float 24,75%, saham 22,20 miliar, lebih mudah digerakkan daripada raksasa, tapi tidak sesempit emiten mikro. MPRO PSP Jonathan Tahir 34,22% dan Tahir 14,80%, free float 19,03%, saham 9,94 miliar, struktur ini memang lebih gampang volatil. ROCK pemegang saham utama Luciana 27,00%, Po Sun Kok 26,99%, Pollux Hotels Group 26,00%, free float 20,00%, saham 1,44 miliar, ini sangat kecil basisnya, jadi wajar kalau geraknya bisa lebih agresif ketika ada arus dana. Upgrade skill https://cutt.ly/Ve3nZHZf

Aset terkenal dan konsentrasi pendapatan adalah pembeda yang sering diremehkan. PWON punya portofolio ikonik seperti Tunjungan Plaza, Pakuwon Mall, Royal Plaza, Gandaria City, Kota Kasablanka, dan Blok M Plaza, plus land bank 3,89 juta m2, jadi mesin kasnya tidak bergantung pada satu aset saja. LPKR punya jaringan mall seperti Lippo Mall Puri, Lippo Plaza Puri, Lippo Plaza Jambi, Lippo Plaza Buton, Bellanova Country Mall, Cyberpark, dan dikelola Lippo Malls Indonesia, tapi model utamanya tetap developer sehingga aset persediaan sangat dominan. NIRO punya jaringan mall luas seperti Pejaten Village, Kalibata City Square, Cimanggis Square, CSB Cirebon, Citimall di banyak kota Sumatra, Gorontalo, Palu, dan proyek Tuban progres 67,42%, jadi kekuatannya adalah sebaran kota. MPRO terkenal lewat proyek seperti The Kahyangan Solo, Signature Simprug, land bank Maja 318 hektare, dan lahan Makassar 7 hektare, tapi belum ada mesin recurring besar. ROCK sangat terkonsentrasi, Noble House adalah mesin uang tunggal, sementara proyek International Exchange House progres 13,37% dan Azerai progres 4,17% masih belum jadi kontributor utama, sehingga risiko terbesar ROCK adalah ketergantungan pada satu aset yang beroperasi.

Rasio margin itu cara cepat membaca siapa yang pegang kendali biaya. GPM itu laba kotor dibagi revenue, artinya dari setiap Rp100 penjualan, berapa sisa setelah beban langsung. ROCK GPM 51,3% berarti sisa Rp51,3, ini kuat untuk bisnis sewa. PWON GPM 55,4% bahkan lebih tebal, wajar karena aset premium. NIRO GPM 49,3% juga tebal, tanda bisnis sewa mall sebenarnya enak. LPKR GPM 33,7% lebih tipis karena karakter developer yang beban pokoknya besar. MPRO GPM 21,0% tipis, dan karena revenue mini, margin tipis itu langsung terasa. OPM itu laba operasi dibagi revenue, artinya tenaga bisnis inti sebelum bunga. PWON OPM 42,3% itu pabrik uang, ROCK OPM 27,3% juga sehat, NIRO OPM 22,6% masih kuat. LPKR OPM 7,1% tipis. MPRO OPM minus 1.601% artinya bisnis inti belum bisa membiayai dirinya sendiri. NPM itu laba bersih dibagi revenue, artinya yang benar-benar tersisa setelah bunga dan pajak. PWON NPM 41,5% luar biasa, ROCK NPM 17,5% bagus, LPKR NPM 5,6% kecil, NIRO NPM minus 10,1% karena bunga, MPRO NPM minus 2.182% karena skala dan rugi yang tidak sebanding dengan omzet. Upgrade skill https://cutt.ly/Ve3nZHZf

ROA dan ROE menguji produktivitas, bukan sekadar margin. ROA itu laba dibanding total aset, ROE itu laba dibanding ekuitas. PWON ROA sekitar 7,85% dan ROE 10,8% berarti aset dan modal benar-benar bekerja. LPKR ROA 1,21% dan ROE 1,63% berarti aset besar tetapi output laba kecil, biasanya karena aset terkunci di persediaan dan monetisasi lambat. NIRO ROA sekitar minus 2,9% dan ROE minus 6,3% berarti secara bersih masih merugi, walau margin operasional bagus. ROCK ROA 2,43% dan ROE 2,84% berarti masih rendah, bukan karena margin jelek, tapi karena skala laba masih kecil dibanding aset yang besar dan ada proyek yang belum bergerak. MPRO ROA minus 4,36% dan ROE minus 6,15% berarti modal tergerus rugi.

Arus kas adalah tes yang paling sulit dibohongi. PWON revenue Rp5,12 triliun, kas dari pelanggan Rp5,05 triliun, CFO Rp2,06 triliun, FCF Rp1,72 triliun, ini definisi laba tunai. LPKR revenue Rp6,51 triliun, kas dari pelanggan Rp3,64 triliun, CFO minus Rp1,21 triliun, FCF minus Rp1,34 triliun, artinya pengakuan revenue belum menjadi uang masuk yang cukup dan operasional masih menyedot kas. NIRO revenue Rp1,11 triliun, kas dari pelanggan Rp1,16 triliun itu bagus, tapi CFO hanya Rp162 juta karena kas operasi habis untuk bunga, lalu FCF minus Rp335,2 miliar karena capex. ROCK revenue Rp99,7 miliar sejalan dengan kas pelanggan Rp92,3 miliar, CFO Rp34,7 miliar dan FCF Rp34,0 miliar, ini sangat sehat untuk ukuran mini karena kas operasi lebih besar dari laba. MPRO rugi Rp54,9 miliar, CFO minus Rp24,1 miliar, FCF minus Rp24,2 miliar, sementara revenue Rp2,52 miliar, ini kondisi megap-megap.

Utang dan bunga menjelaskan kenapa laba bisa berbeda jauh walau margin operasional mirip. NIRO beban keuangan Rp535,0 miliar, lebih dari 2 kali laba usaha sekitar Rp250 miliar, jadi mesin operasionalnya sebenarnya hidup tapi dihancurkan bunga, ditambah utang jangka panjang Rp6,78 triliun dan sensitif bunga, kenaikan 1% diperkirakan menggerus laba Rp54,3 miliar. LPKR beban keuangan Rp452,1 miliar dan laba operasi kira-kira setara, jadi napasnya pendek, ditambah utang berbunga sekitar Rp4,93 triliun dan CFO negatif. PWON beban keuangan Rp269,5 miliar relatif kecil dibanding tenaga operasionalnya, meski punya obligasi USD Rp5,54 triliun, PWON masih punya kas Rp7,01 triliun dan FCF besar, jadi leverage terasa terkendali. ROCK utang bank Rp6,31 miliar saja, secara laba tahunan sekitar 3 bulan bisa lunas, dan secara FCF lebih cepat, ini aman. MPRO utang bank sekitar Rp249,8 miliar, tapi karena mesin kasnya lemah, nominal itu terasa berat. Upgrade skill https://cutt.ly/Ve3nZHZf

Rasio DSO, DI, DPO itu membantu melihat kecepatan uang. DSO makin kecil makin cepat tagih, DI makin besar makin lama aset nyangkut, DPO makin besar makin lama bayar vendor. PWON DSO 6,8 hari sangat cepat, tanda tenant disiplin, DI 894 hari wajar untuk properti, DPO 36,5 hari teratur. NIRO DSO 37 hari cukup sehat, DI 30 hari cepat karena persediaan bukan land bank besar, DPO 29 hari disiplin. ROCK DSO 44,7 hari masih sehat, DI 2.500 hari sangat tinggi karena proyek konstruksi yang berhenti, DPO 10,6 hari sangat cepat bayar vendor, ini membuat cash conversion cycle panjang. LPKR DI 1.732 hari wajar untuk developer besar, tapi ketika CFO negatif, artinya perputaran kas sedang bermasalah. MPRO DI puluhan ribu hari adalah sinyal persediaan nyangkut parah.

Pihak berelasi bisa jadi rem darurat atau jebakan, tergantung skala dan transparansi. PWON tidak ada penjualan ke pihak berelasi, transaksi terutama gaji manajemen kunci, ini bersih. LPKR punya penempatan kas besar di Bank Nationalnobu Rp2,37 triliun termasuk dana dibatasi, ini signifikan dan perlu dipantau karena menyangkut likuiditas. MPRO punya pinjaman dari Bank Mayapada dan utang lain ke Mayapada Pratama Kasih Rp34,9 miliar, ini menunjukkan ketergantungan grup. NIRO punya pelanggan utama Matahari menyumbang 10,75% revenue, ini bukan pihak berelasi, tapi konsentrasi pelanggan tetap risiko bisnis. ROCK punya piutang pihak berelasi Rp0,83 miliar ke Builder Shop Indonesia dan Aesler Grup Internasional, hanya 0,09% dari aset, jadi kecil.

Valuasi adalah tempat investor paling sering tertipu karena angka terlihat simpel. PBV itu harga dibanding nilai buku, makin tinggi berarti pasar membayar premi atas ekuitas, makin rendah berarti diskon dan biasanya pasar menuntut bukti kas. PWON PBV 0,75 kali dan PER 7,16 kali, ini murah untuk mesin kas seperti itu, apalagi ada hidden value aset, estimasi nilai pasar properti investasi dan aset tetap Rp36,44 triliun vs nilai buku Rp15,15 triliun. LPKR PBV 0,20 kali di harga Rp85 berarti diskon ekstrem, tapi pasar sedang menghukum CFO negatif. NIRO PBV 4,14 kali di harga Rp336 berarti mahal untuk emiten yang masih rugi dan bunga besar, kecuali ada perbaikan besar di struktur utang. MPRO PBV 95,3 kali itu sudah wilayah harga berjalan sendiri. ROCK PBV 2,63 kali dan PER sekitar 92,7 kali di harga Rp1.500 berarti pasar membayar mahal seolah-olah proyek yang masih berhenti akan segera menjadi mesin laba besar, padahal saat ini pendapatan tetapnya bertumpu pada satu aset utama dan masih ada akumulasi defisit Rp108,2 miliar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9