$NIRO Mall Play

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Saham NIRO sudah naik sekitar 150% dalam setahun terakhir padahal laporan 9M-2025 masih rugi. Di sisi lain $PWON dan $LPKR justru nyungsep, seolah-olah pasar sedang menghukum yang punya mesin kas dan memuja yang sedang berdarah. Kenaikan NIRO juga belum segila MPRO, tapi polanya mirip, rugi jalan terus, harga saham tetap bisa melayang. Kalau ini dibaca sebagai kompetisi fundamental, hasilnya ngawur, karena kualitas kas kalah oleh cerita. Kalau dibaca sebagai kompetisi pergerakan saham, baru nyambung, likuiditas dan ekspektasi bisa mengangkat harga lebih cepat dari kinerja. Indonesia punya kebiasaan aneh, kadang saham makin rugi justru makin ramai, karena orang mengejar momentum bukan kualitas. Jadi uji paling adil bukan siapa yang paling heboh, tapi siapa yang bisa mengubah revenue jadi kas, lalu kas itu cukup untuk menahan utang. Di angka 9M-2025, NIRO, LPKR, PWON, dan MPRO memperlihatkan beda kelas antara pabrik sewa yang sehat, developer yang berat napas, dan emiten kecil yang harganya sudah lari duluan. Upgrade skill https://cutt.ly/Ve3nZHZf

Mulai dari identitas bisnisnya dulu biar investor tidak ketukar. NIRO itu mall heavy, sekitar 93% revenue datang dari segmen pusat perbelanjaan, jadi ini memang operator mall yang mengandalkan sewa, service charge, utilitas, parkir. PWON juga pabrik sewa, bahkan tulang punggungnya jelas, segmen mall, kantor, apartemen servis menyumbang sekitar 62% revenue, jadi mesin utamanya recurring. LPKR beda spesies, mall memang ada dan tumbuh, tapi kontribusi langsung baris pusat belanja cuma sekitar 2% dari revenue, sehingga LPKR lebih terasa sebagai developer kota mandiri yang hidup dari jual-beli unit dan putaran persediaan. MPRO lebih ekstrem lagi, tidak punya mall sebagai penyangga, revenue-nya kecil sekali dan masih bertumpu pada penjualan apartemen dan pengelolaan gedung skala mini.

Sekarang skala, karena skala itu menentukan daya tahan. Revenue 9M-2025 NIRO sekitar Rp1,11 triliun, PWON Rp5,12 triliun, LPKR Rp6,51 triliun, MPRO Rp2,52 miliar. Maknanya NIRO itu kira-kira 5 sampai 6 kali lebih kecil dari PWON dan LPKR dalam omzet, tapi masih ratusan kali lebih besar dari MPRO. Skala besar biasanya membuat biaya tetap lebih mudah ditutup, akses pendanaan lebih gampang, dan volatilitas operasional lebih bisa diserap, sedangkan skala mini seperti MPRO membuat satu komponen biaya saja bisa langsung menghabisi laba. Upgrade skill https://cutt.ly/Ve3nZHZf

Sejarahnya juga memberi konteks kematangan. NIRO berdiri 18 Desember 2003 dan IPO 13 September 2012, jadi per September 2025 umurnya sekitar 22 tahun dan sudah 13 tahun jadi emiten. LPKR berdiri 15 Oktober 1990 dan IPO 28 Juni 1996, jadi sekitar 35 tahun dan 29 tahun melantai. PWON lebih senior, berdiri 20 September 1982 dan IPO 9 Oktober 1989, jadi sekitar 43 tahun dan 36 tahun melantai. MPRO berdiri 5 Maret 2004 dan IPO 28 September 2018, jadi sekitar 21 tahun dan 7 tahun melantai. Maknanya PWON dan LPKR itu pemain lama dengan aset besar dan sistem operasi yang sudah teruji, sementara NIRO generasi setelahnya dengan ekspansi ke banyak kota, dan MPRO relatif baru sebagai emiten.

Masuk ke isi mall NIRO supaya jelas kenapa revenue-nya terasa nyata. Portofolio NIRO mencakup Pejaten Village dan Kalibata City Square di Jakarta, Cimanggis Square di Depok, CSB di Cirebon, lalu Citimall di berbagai kota Sumatra seperti Prabumulih, Baturaja, Lahat, ditambah Binjai Super Mall, lalu di Sulawesi ada Citimall Gorontalo dan Palu Grand Mall, serta proyek Tuban yang progresnya sekitar 67%. Operasinya tersebar sampai 42 lokasi, jadi NIRO bukan mall premium Jakarta saja, tapi jaringan mall kota-kota yang menempel pada konsumsi daerah. Komposisi pendapatan mall 9M-2025 kira-kira sewa Rp581 miliar, service charge Rp208 miliar, utilitas Rp167 miliar, parkir Rp60 miliar, lainnya Rp12 miliar, total mall Rp1,03 triliun dari total Rp1,11 triliun. Maknanya mesin NIRO benar-benar sewa harian, bukan sekadar jual tanah.

Pertumbuhan NIRO juga terlihat, pendapatan segmen mall naik sekitar 20,45% dari Rp855 miliar ke Rp1,03 triliun. Ini penting, karena di bisnis sewa, pertumbuhan seperti ini biasanya datang dari kombinasi okupansi, kenaikan sewa, perbaikan traffic, atau bertambahnya aset yang beroperasi. Jadi dari sisi top line, NIRO sedang jalan. Tapi problemnya ada di bawah, yaitu bunga. Upgrade skill https://cutt.ly/Ve3nZHZf

Di laporan 9M-2025, NIRO revenue Rp1,11 triliun tumbuh, margin kotor atau GPM 49,3% juga tebal. GPM itu ukuran sederhana, dari setiap Rp1 revenue, berapa sisa setelah beban langsung, jadi 49,3% berarti sisa sekitar Rp0,49 sebelum biaya kantor dan bunga. NIRO bahkan masih punya OPM 22,6%, OPM itu laba operasi dibagi revenue, artinya mesin inti sebelum bunga masih menghasilkan sekitar Rp0,23 dari setiap Rp1 revenue. Masalahnya, NPM NIRO -10,1%, NPM itu laba bersih dibagi revenue, jadi setelah bunga dan pajak, tiap Rp1 revenue malah berubah jadi rugi sekitar Rp0,10. Penyebabnya kebaca jelas, beban keuangan NIRO sekitar Rp535 miliar, ini lebih dari 2 kali laba usaha sekitar Rp250 miliar, jadi bunga melindas laba operasional.

Bandingkan dengan PWON, ini contoh pabrik sewa yang tidak keteteran bunga. PWON punya GPM 55,4%, OPM 42,3%, NPM 41,5%. Artinya dari Rp1 revenue, laba bersihnya masih sekitar Rp0,42, sangat tebal. Beban keuangan PWON sekitar Rp269 miliar, sementara laba operasinya kalau dikira-kira dari OPM berada di kisaran Rp2,17 triliun, jadi bunga cuma sekitar 12% dari tenaga operasional, ini sehat. Di LPKR, marginnya lebih tipis, GPM 33,7%, OPM 7,1%, NPM 5,6%. Beban keuangan LPKR sekitar Rp452 miliar, sementara laba operasinya kira-kira Rp463 miliar, jadi bunga hampir setara dengan tenaga operasionalnya, napasnya pendek. Di MPRO, margin operasinya sudah negatif, jadi cerita utamanya bukan bunga doang, tapi bisnis inti yang belum bisa membiayai dirinya sendiri.

ROA dan ROE itu alat untuk menilai produktivitas aset dan modal. ROA NIRO sekitar -2,9% dan ROE sekitar -6,3%, artinya aset besar belum menghasilkan laba bersih, dan modal pemegang saham sedang tergerus rugi. Bandingkan PWON, ROA sekitar 7,85% dan ROE sekitar 10,8%, ini tanda aset dan ekuitas bekerja menghasilkan laba. LPKR ROA sekitar 1,21% dan ROE sekitar 1,63%, artinya output laba kecil sekali dibanding aset dan ekuitas yang besar. MPRO ROA -4,36% dan ROE -6,15%, artinya belum produktif dan masih bocor. Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang paling sering menjebak investor adalah kas. CFO itu arus kas operasi, ini jawaban paling jujur apakah laba benar jadi uang. NIRO punya revenue Rp1,11 triliun dan kas dari pelanggan Rp1,16 triliun, ini bagus karena uangnya masuk. Tapi CFO NIRO cuma sekitar Rp162 juta, praktis nol, karena kas hasil operasi habis untuk bayar bunga sekitar Rp465 miliar. Jadi revenue memang tunai, tapi tidak tinggal jadi kas bersih. FCF NIRO negatif sekitar Rp335 miliar, FCF itu CFO dikurangi belanja modal, artinya setelah investasi pun NIRO masih defisit kas. Bandingkan PWON, kas dari operasi Rp2,06 triliun dan FCF Rp1,72 triliun, ini mesin kas nyata. Bandingkan LPKR, CFO minus Rp1,21 triliun dan FCF minus Rp1,34 triliun, artinya laba di laporan tidak ditopang kas, operasionalnya menyedot uang. Bandingkan MPRO, CFO minus Rp24 miliar dan FCF minus Rp24 miliar, sementara revenue cuma Rp2,52 miliar, jadi secara kas itu benar-benar megap-megap.

Rasio operasional seperti DSO, DI, DPO itu membantu baca siklus uang. DSO NIRO sekitar 37 hari, ini rata-rata waktu tagih piutang, makin kecil makin cepat uang masuk. DI NIRO sekitar 30 hari, ini rata-rata persediaan berputar, rendah karena persediaannya bukan land bank besar seperti developer. DPO NIRO sekitar 29 hari, ini rata-rata waktu bayar vendor, makin besar makin lama bayarnya. Bandingkan MPRO, DI-nya sampai puluhan ribu hari, itu sinyal aset nyangkut di persediaan dan tidak laku-laku, makanya revenue mini. Bandingkan PWON, DI ratusan hari itu wajar karena ada karakter properti, tapi tertutup oleh kas yang kuat dan recurring yang stabil.

Utang dan sensitivitas bunga adalah bom waktu NIRO. Utang jangka panjang NIRO sekitar Rp6,78 triliun, jauh lebih besar dari revenue tahun berjalan, jadi struktur modalnya agresif. Risiko paling tajamnya suku bunga mengambang, kenaikan bunga 1% diperkirakan menggerus laba sekitar Rp54 miliar, dan saat laba bersih sudah negatif, tambahan beban ini makin menyulitkan. LPKR juga punya utang berbunga sekitar Rp4,93 triliun dan masih berurusan dengan CFO negatif, jadi risikonya eksekusi dan likuiditas. PWON punya utang obligasi sekitar Rp5,54 triliun, tapi kasnya sekitar Rp7,01 triliun dan FCF kuat, jadi utang itu lebih terasa sebagai leverage terukur, bukan jerat. MPRO utang bank sekitar Rp250 miliar, tapi problemnya bukan sekadar nominal utang, melainkan mesin revenue dan kas yang terlalu kecil. Upgrade skill https://cutt.ly/Ve3nZHZf

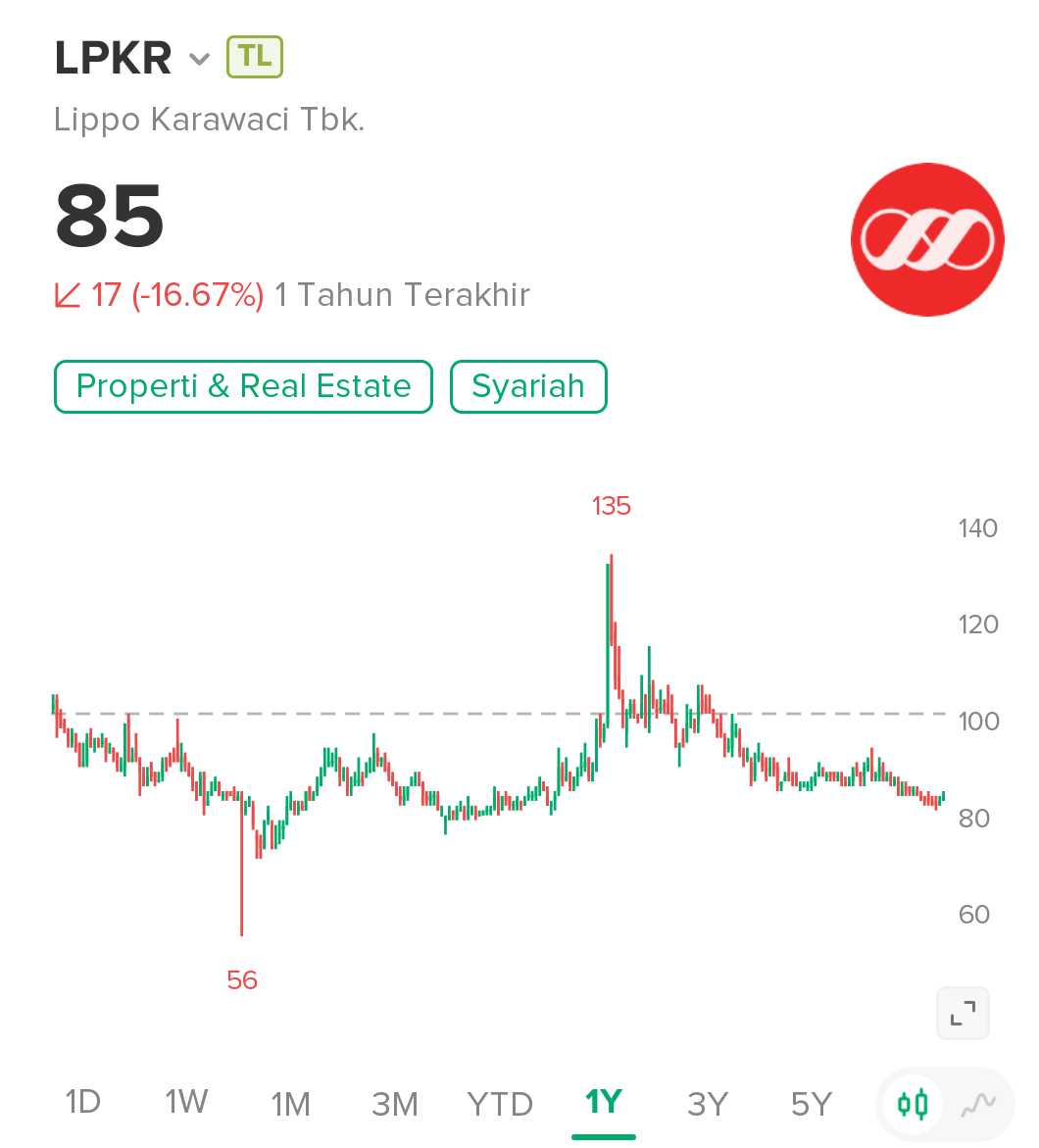

Valuasi membuat kontrasnya makin tajam. PBV itu harga dibanding nilai buku, makin tinggi berarti pasar memberi premi besar atas ekuitas, makin rendah berarti pasar memberi diskon. NIRO PBV sekitar 4,14 kali pada harga 336, artinya pasar menghargai 4 kali nilai bukunya padahal masih rugi dan bunga tinggi, ini definisi mahal secara fundamental kecuali ada perbaikan besar di struktur utang atau lonjakan laba. PWON PBV sekitar 0,75 kali pada harga 342, artinya diskon terhadap nilai buku padahal laba dan kas sangat kuat, jadi ini terlihat murah secara fundamental. LPKR PBV sekitar 0,20 kali pada harga 85, diskonnya ekstrem, tapi pasar sedang menghukum CFO negatif dan risiko eksekusi. MPRO PBV sekitar 95 kali, ini sudah masuk wilayah harga yang berjalan sendiri, bukan refleksi laporan keuangan.

Terakhir, karakter pergerakan saham juga dipengaruhi jumlah saham beredar dan free float. NIRO punya sekitar 22,20 miliar saham dan free float 24,75%, PWON 48,15 miliar dan free float 31,30%, LPKR 70,87 miliar dan free float 42,62%, MPRO 9,94 miliar dan free float 19,03%. Maknanya MPRO paling mudah liar karena basis saham dan porsi publiknya paling sempit, NIRO juga relatif lebih mudah digerakkan dibanding raksasa seperti LPKR dan PWON, sementara LPKR dan PWON butuh arus dana jauh lebih besar untuk mengubah tren harga secara konsisten.

Jadi PWON adalah standar emas pabrik sewa karena margin tebal dan kas masuk nyata. NIRO adalah operator mall yang revenue-nya tumbuh dan komposisinya recurring, tapi bunga dan utangnya membuat laba bersih jeblok dan kas bersih nyaris tidak tersisa. LPKR adalah raksasa ekosistem yang skala besar, tetapi kualitas kas 9M-2025 sedang jelek karena CFO negatif, jadi diskon PBV ada alasannya. MPRO adalah anomali, skala mini dan fundamental lemah, tapi harga bisa terbang karena bandar saham lebih dominan daripada mesin bisnis.

🏗️ Skala omzet. Daya tahan beda kelas

💠 LPKR Rp6,51 triliun. Raksasa ekosistem

💠 PWON Rp5,12 triliun. Raksasa sewa

💠 NIRO Rp1,11 triliun. Menengah, fokus mall

💠 MPRO Rp2,52 miliar. Mini, ruang napas tipis

Upgrade skill https://cutt.ly/Ve3nZHZf

🏢 Mesin recurring income. Siapa benar-benar mall heavy

🟢 NIRO 93% dari mall. Sewa, service charge, utilitas, parkir

🧾 Sewa Rp581 miliar. Service charge Rp208 miliar. Utilitas Rp167 miliar. Parkir Rp60 miliar

📈 Revenue mall naik 20,45%

👑 PWON 62% dari mall, kantor, apartemen servis. Pabrik sewa

🟡 LPKR mall langsung cuma 2,17%. Lebih developer kota mandiri

🔴 MPRO tidak punya mall. Tidak ada penyangga recurring

💥 Laba vs bunga. Kenapa rugi bisa tetap naik

⚠️ NIRO laba usaha Rp250 miliar kalah oleh bunga Rp535 miliar. NPM -10,1%

✅ PWON margin tebal. GPM 55,4%. OPM 42,3%. NPM 41,5%

🟠 LPKR margin tipis. GPM 33,7%. OPM 7,1%. NPM 5,6%

❌ MPRO rugi dalam. OPM -1.601%. NPM -2.182%

Upgrade skill https://cutt.ly/Ve3nZHZf

💧 Kas. Ini pembeda utama

🟢 PWON CFO Rp2,06 triliun. FCF Rp1,72 triliun

🟡 NIRO kas pelanggan Rp1,16 triliun tapi CFO Rp0,16 miliar karena bunga Rp465 miliar. FCF -Rp335 miliar

🔴 LPKR CFO -Rp1,21 triliun. FCF -Rp1,34 triliun

🔥 MPRO CFO -Rp24 miliar. FCF -Rp24 miliar

🏦 Utang dan valuasi. Premium vs diskon

⚡ NIRO utang Rp6,78 triliun. PBV 4,14 kali. Mahal walau rugi

🧲 PWON PBV 0,75 kali. Diskon dengan kas kuat

🧊 LPKR PBV 0,20 kali. Diskon karena kas jelek

🚨 MPRO PBV 95,3 kali. Harga jalan sendiri

🧬 Sejarah. Kematangan operasi

📅 NIRO berdiri 2003. IPO 2012

📅 LPKR berdiri 1990. IPO 1996

📅 PWON berdiri 1982. IPO 1989

📅 MPRO berdiri 2004. IPO 2018

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10