$LPKR vs $MPRO: Properti Mertua vs Menantu

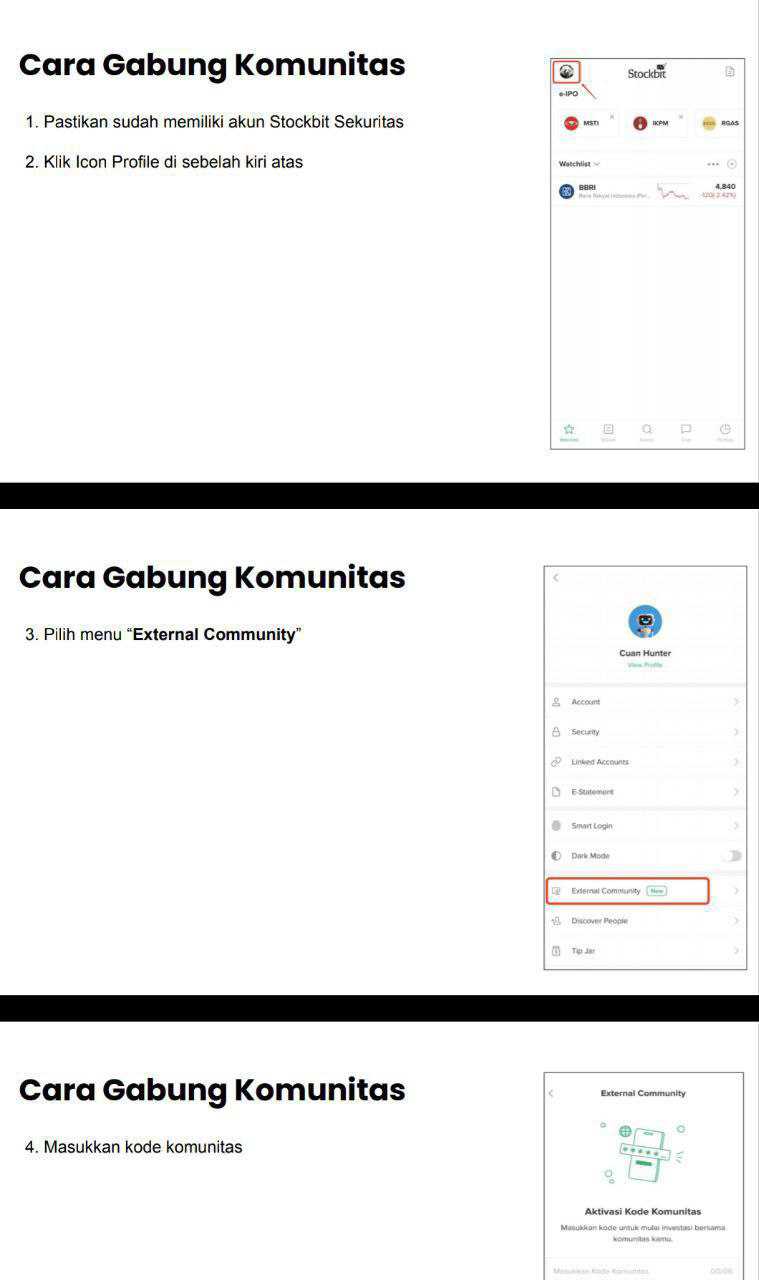

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

LPKR adalah saham milik Lippo, identik sebagai pelopor mall di Indonesia. Pemilik LPKR itu punya menantu yakni Tahir, yang memiliki saham MPRO. Tapi pasar sering salah kaprah, dikira karena sama-sama konglomerasi maka kualitas bisnisnya otomatis sama. Padahal PWON adalah definisi pabrik sewa, sedangkan LPKR lebih mirip kota mandiri yang hidup dari jual-beli unit dan putaran persediaan. MPRO malah ekstrem, harga sahamnya bisa terbang jauh sebelum bisnisnya menunjukkan tenaga. Jadi kalau investor cuma terpukau label Lippo atau Tahir, investor sedang menukar analisis dengan fan-fiction. Uji paling adil itu dua, seberapa besar mesin recurring income, dan seberapa cepat laba berubah jadi kas. Di angka 9M-2025, tiga emiten ini kasih pelajaran, mall boleh jadi ikon, tapi kas yang menentukan siapa yang benar-benar menang. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau mulai dari skala dulu supaya kebayang, LPKR dan PWON itu sama-sama raksasa revenue, MPRO itu mini. Revenue 9M-2025 LPKR Rp6,51 triliun, PWON Rp5,12 triliun, MPRO Rp2,52 miliar. Maknanya sederhana, PWON dan LPKR punya kapasitas menutup biaya tetap dan menyerap guncangan siklus jauh lebih kuat, sedangkan MPRO tidak punya ruang bernapas karena pendapatannya bahkan tidak cukup untuk menutup beban kantor dan beban bunga. Skala organisasi menguatkan cerita itu juga, LPKR punya 1.775 karyawan, PWON 3.274 karyawan, MPRO 14 karyawan. Bukan soal gaya-gayaan, tapi soal kemampuan eksekusi proyek, manajemen aset sewa, dan ketahanan operasional.

Sekarang masuk ke mall, karena di sini mitos LPKR sering mengalahkan faktanya. LPKR memang punya aset mall yang tersebar, contoh yang disebut spesifik Lippo Mall Puri dan Lippo Plaza Puri di Jakarta, Lippo Plaza Buton, Lippo Plaza Jambi, Bellanova Country Mall di Bogor atau Sentul, dan Cyberpark di Tangerang, dan pengelolaannya lewat PT Lippo Malls Indonesia. Bahkan ada eksposur ke LMIR Trust di Singapura, jadi struktur mall-nya lebih berlapis. Tapi saat investor lihat kontribusi ke uang, pendapatan baris pusat belanja LPKR cuma Rp141,50 miliar dari total Rp6,51 triliun, sekitar 2,17%. Ini maknanya penting, mall di LPKR lebih terasa sebagai bagian ekosistem, bukan mesin utama pendapatan. Memang mall LPKR tumbuh 23,28% YoY dari Rp114,78 miliar ke Rp141,50 miliar, dan ada pendapatan jasa pengelolaan pusat belanja Rp196,50 miliar, tapi porsi inti tetap kecil dibanding bisnis pengembangan real estat.Upgrade skill https://cutt.ly/Ve3nZHZf

Bandingkan dengan PWON, di PWON mall itu bukan sekadar ikon, tapi tulang punggung. Pendapatan segmen mall, kantor, apartemen servis PWON Rp3,19 triliun dari total Rp5,12 triliun, sekitar 62,28%. Maknanya, lebih dari separuh omzet PWON datang dari recurring income yang biasanya lebih stabil, lebih mudah diprediksi, dan lebih cepat jadi kas karena tenant bayar rutin. Sementara MPRO tidak punya mall, jadi tidak ada pabrik sewa yang bisa menambal saat penjualan unit seret. MPRO hidup dari penjualan apartemen dan pengelolaan gedung skala kecil, yang angkanya bahkan masih di level miliar kecil.

Sekarang rasio margin, karena margin itu cara cepat melihat siapa yang pegang kendali biaya. Gross Profit Margin (GPM) itu laba kotor dibagi revenue, maknanya dari setiap Rp1 penjualan, berapa yang tersisa setelah beban pokok. PWON GPM 55,4% berarti tiap Rp1 revenue menyisakan sekitar Rp0,55 sebelum biaya kantor, ini tipikal bisnis sewa premium. LPKR GPM 33,7% berarti sisanya sekitar Rp0,34, lebih tipis karena karakter developer yang beban konstruksinya besar. MPRO GPM 21,0% terlihat paling tipis, dan karena revenue-nya kecil sekali, margin tipis itu langsung terasa sebagai sesak napas.Upgrade skill https://cutt.ly/Ve3nZHZf

Operating Profit Margin (OPM) itu laba operasi dibagi revenue, maknanya seberapa kuat mesin inti setelah beban penjualan, umum, administrasi. PWON OPM 42,3% artinya mesin intinya sangat kuat, bahkan sebelum bicara bunga dan pajak. LPKR OPM 7,1% artinya mesin intinya hidup tapi tipis, gampang kepotong kalau penjualan melambat atau bunga naik. MPRO OPM -1.601% artinya beban operasionalnya melindas pendapatan, jadi bisnis intinya belum membiayai dirinya sendiri.

Net Profit Margin (NPM) itu laba bersih dibagi revenue, maknanya berapa yang benar-benar jadi laba setelah semua biaya termasuk bunga dan pajak. PWON NPM 41,5% itu level pabrik uang. LPKR NPM 5,6% itu kecil untuk skala sebesar itu, dan artinya ruang salah langkah tidak besar. MPRO NPM -2.182% artinya tiap Rp1 revenue justru menghasilkan rugi besar, jadi kenaikan harga saham tidak bisa dijelaskan dari kualitas laba.

Masuk ke ROA dan ROE, ini mengukur produktivitas, bukan sekadar besar-besaran. Return on Assets (ROA) itu laba dibanding total aset, maknanya seberapa produktif aset menghasilkan laba. PWON ROA sekitar 7,85% artinya asetnya bekerja. LPKR ROA sekitar 1,21% artinya aset besar, tapi output laba kecil, ini sering terjadi saat aset terkunci di persediaan dan monetisasinya lambat. MPRO ROA -4,36% artinya asetnya belum jadi mesin laba, malah jadi beban. Return on Equity (ROE) itu laba dibanding ekuitas, maknanya seberapa efektif modal pemegang saham menghasilkan laba. PWON ROE sekitar 10,8% itu sehat. LPKR ROE sekitar 1,63% itu lemah. MPRO ROE -6,15% artinya ekuitas tergerus oleh rugi.Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang paling tidak bisa dibohongi adalah arus kas. Cash Flow from Operations (CFO) itu kas bersih dari operasi, maknanya laba itu benar jadi uang atau cuma angka. PWON CFO Rp2,06 triliun dan Free Cash Flow (FCF) Rp1,72 triliun, maknanya setelah investasi pun masih ada kas besar tersisa, ini yang bikin PWON terasa seperti mesin. LPKR laba ada, tapi CFO minus Rp1,21 triliun dan FCF minus Rp1,34 triliun, maknanya operasional masih membakar kas, jadi investor yang cuma lihat laba bisa kejebak. MPRO lebih jelas lagi, rugi Rp54,90 miliar, CFO minus Rp24,05 miliar, FCF minus Rp24,2 miliar, maknanya bukan cuma rugi di laporan, tapi juga rugi di kas.

Rasio revenue dibanding kas dari pelanggan itu tes kualitas pendapatan. Maknanya sederhana, seberapa dekat penjualan yang diakui dengan uang yang benar-benar masuk. PWON Rp5,05 triliun dibanding Rp5,12 triliun sekitar 0,99, jadi hampir tunai. LPKR Rp3,64 triliun dibanding Rp6,51 triliun sekitar 0,56, jadi banyak yang belum jadi uang masuk, biasanya karena skema cicilan, progres pembangunan, atau timing serah-terima. MPRO Rp3,49 miliar dibanding Rp2,52 miliar sekitar 1,39, ini terlihat bagus, tapi sering berarti penagihan piutang lama, bukan pertumbuhan organik yang sehat.

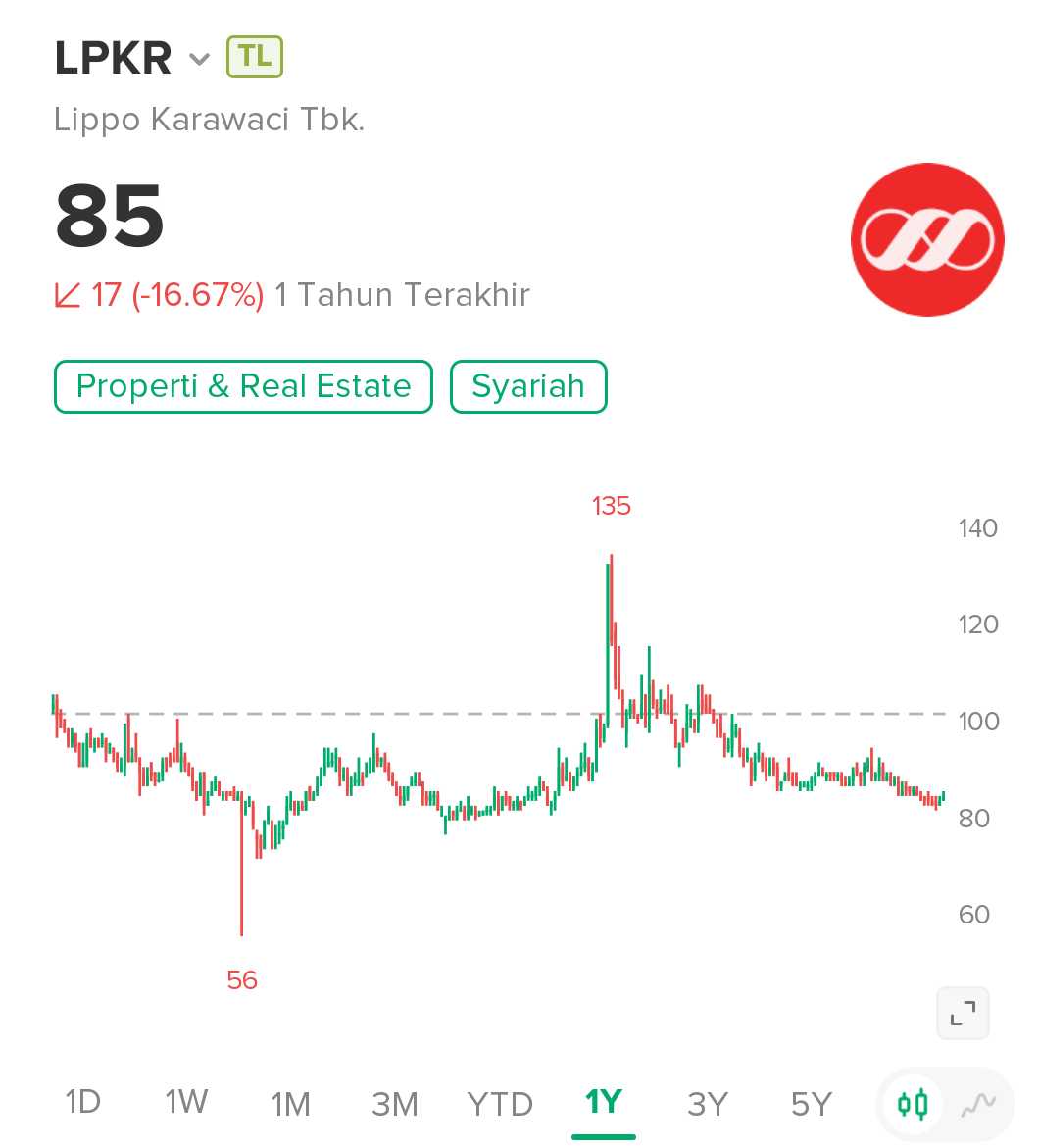

Valuasi menutup cerita ini dengan kontras yang tajam. Price to Book Value (PBV) itu harga dibanding nilai buku ekuitas, maknanya pasar memberi diskon atau premi terhadap aset bersih. LPKR di harga Rp85 punya PBV sekitar 0,20 kali, artinya pasar menilai hanya 20% dari ekuitas, murah sekali, tapi diskon itu adalah kompensasi untuk CFO negatif dan risiko eksekusi. PWON di harga Rp342 PBV sekitar 0,75 kali, artinya diskon ada, tapi bisnisnya sudah jadi mesin kas. MPRO PBV 95,3 kali, artinya pasar memberi premi gila-gilaan atas ekuitas perusahaan yang sedang rugi, jadi kenaikan harga 465% lebih cocok dibaca sebagai cerita pergerakan likuiditas, bukan cerita fundamental.Upgrade skill https://cutt.ly/Ve3nZHZf

Terakhir, jumlah saham beredar dan free float menentukan karakter gerak harga, bukan menentukan bagus-jeleknya bisnis, tapi menentukan seberapa mudah saham dibuat liar. LPKR punya 70,87 miliar lembar dan free float 42,62%, $PWON 48,15 miliar lembar dan free float 31,30%, MPRO 9,9425 miliar lembar dan free float 19,03%. Maknanya, LPKR dan PWON butuh arus dana jauh lebih besar untuk digerakkan lama karena basis sahamnya besar, sedangkan MPRO lebih mudah volatil karena basis saham dan porsi publiknya lebih sempit. Jadi kalau investor melihat MPRO terbang, jangan otomatis menyimpulkan fundamental ikut terbang, sering kali yang terbang itu mekanik perdagangannya.

🏙️ Skala dan Pendapatan

• LPKR Rp6,51T, PWON Rp5,12T, MPRO Rp2,52M.

• PWON dan LPKR raksasa pendapatan, MPRO mini.

• LPKR 1.775 karyawan, PWON 3.274, MPRO 14.

• Skala besar = daya tahan & efisiensi lebih kuat.

🏢 Mall dan Bisnis Inti

• LPKR punya Lippo Mall Puri, Jambi, Buton, Bellanova, Cyberpark.

• Pendapatan mall Rp141,50M (2,17% total Rp6,51T).

• PWON mall & kantor Rp3,19T (62,28% total).

• MPRO tanpa mall, pendapatan hanya apartemen & gedung kecil.

💰 Margin & Efisiensi

• PWON GPM 55,4%, OPM 42,3%, NPM 41,5%.

• LPKR GPM 33,7%, OPM 7,1%, NPM 5,6%.

• MPRO GPM 21%, OPM -1.601%, NPM -2.182%.

• Margin = ukuran kontrol biaya & daya tahan bisnis.

📊 ROA dan ROE

• PWON ROA 7,85%, ROE 10,8% → aset produktif.

• LPKR ROA 1,21%, ROE 1,63% → aset besar tapi lambat.

• MPRO ROA -4,36%, ROE -6,15% → aset membebani laba.

💵 Arus Kas dan Kualitas Pendapatan

• PWON CFO Rp2,06T, FCF Rp1,72T → kas kuat.

• LPKR CFO -Rp1,21T, FCF -Rp1,34T → bakar kas.

• MPRO CFO -Rp24M → rugi di laba & kas.

• Revenue vs Kas: PWON 0,99, LPKR 0,56, MPRO 1,39 (penagihan lama).

📈 Valuasi dan Struktur Saham

• LPKR PBV 0,20x → undervalued tapi risiko tinggi.

• PWON PBV 0,75x → diskon wajar, mesin kas solid.

• MPRO PBV 95,3x → harga jauh dari realitas.

• LPKR 70,8Mrd saham (free float 42,6%), PWON 48,1Mrd (31,3%), MPRO 9,9Mrd (19%).

• Basis kecil & free float sempit = volatil tinggi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10