$MPRO Perusahaan Keluarga Tahir Ini Sebagus Apa?

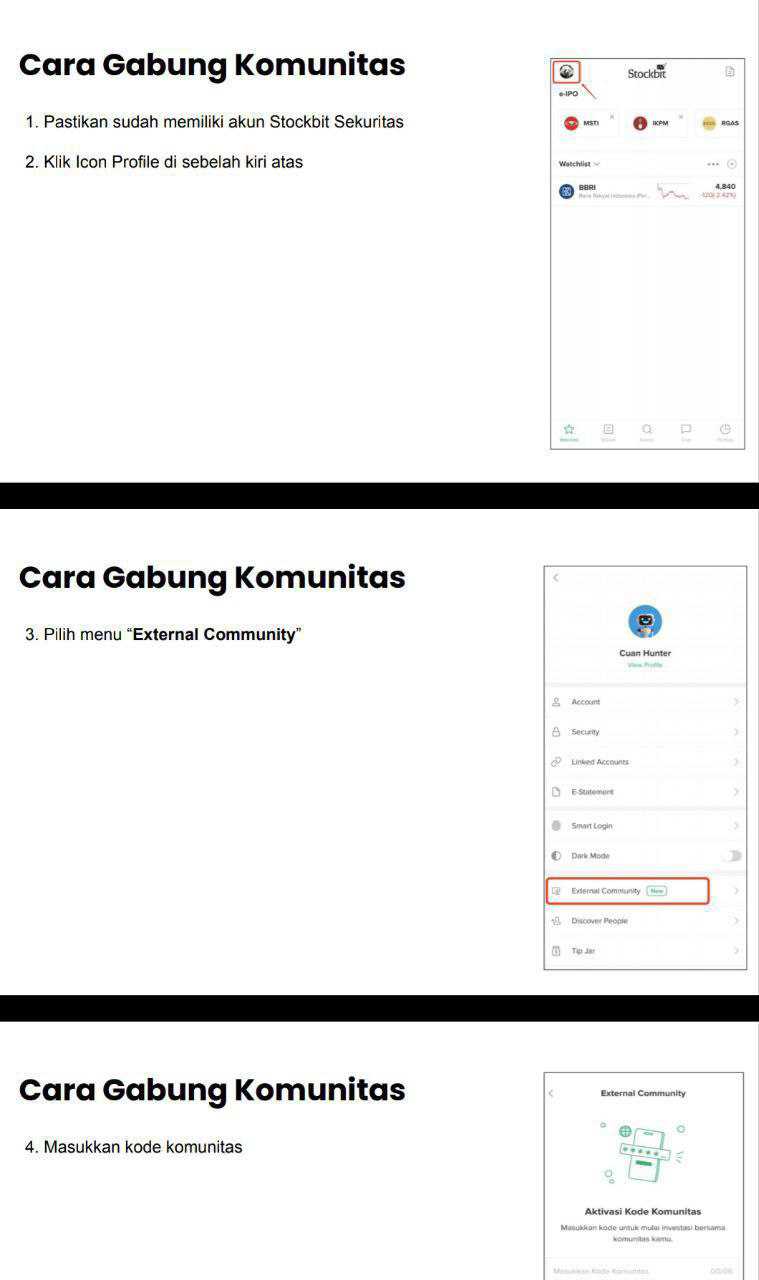

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

MPRO dalam setahun terakhir ini sudah naik 465%. Entah sebagus apa fundamental saham keluarga Tahir ini sehingga bisa terbang. Kalau investor cuma lihat chart, ceritanya seperti menemukan properti yang tiba-tiba berubah jadi emas. Tapi laporan keuangan 9M 2025 justru menunjukkan mesin bisnis yang kecil sekali dan sedang merugi. Di pasar, kenaikan harga sering dipakai sebagai bukti kualitas, padahal sering juga cuma bukti likuiditas tipis dan arus dana yang kebetulan deras. MPRO punya free float 19,03% sehingga stok saham publik terbatas dan pergerakan bisa lebih liar. Bandingkan dengan $PWON yang free float 31,30% dan saham beredar 48,15 miliar lembar, jauh lebih berat untuk digerakkan. Jadi pertanyaannya bukan apakah harga MPRO bisa naik lagi, tapi apakah fundamentalnya cukup kuat untuk membenarkan valuasi yang sudah melayang. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi pengendali, MPRO jelas cerita keluarga Tahir lewat Jonathan Tahir 34,22% dan Tahir 14,80%, sementara PWON dikendalikan PT Pakuwon Arthaniaga 68,68% dengan UBO Alexander Tedja. Secara umur bursa, MPRO baru IPO 28 September 2018, sedangkan PWON IPO 9 Oktober 1989, jadi PWON sudah kenyang siklus dan punya mesin recurring yang matang.

Sekarang bandingkan skala biar kebayang kelasnya. Revenue MPRO 9M 2025 cuma Rp2,52 miliar, sementara PWON Rp5,12 triliun, sekitar 2.032 kali lebih besar di PWON. MPRO punya 14 karyawan, PWON 3.274 karyawan. Dari kas, MPRO Rp14,05 miliar, PWON Rp7,01 triliun, sekitar 499 kali lebih tebal di PWON. Yang paling kocak, market cap MPRO disebut Rp113,6 triliun, sementara PWON di harga Rp342 dengan 48,15 miliar saham itu sekitar Rp16,5 triliun, jadi MPRO dihargai jauh lebih besar padahal mesin bisnisnya jauh lebih kecil.

Masuk ke margin karena ini inti kualitas bisnis. Gross Profit Margin (GPM) itu laba kotor dibagi revenue, artinya dari tiap Rp1 penjualan, sisa berapa setelah beban pokok. MPRO GPM 21,0%, PWON GPM 55,4%, jadi PWON menyisakan laba kotor jauh lebih tebal. Operating Profit Margin (OPM) itu laba operasi dibagi revenue, artinya efisiensi bisnis inti setelah beban operasional. MPRO OPM -1.601%, ini artinya beban usaha menelan berkali-kali lipat dari penjualan, selaras dengan fakta SGA Rp14,97 miliar sementara revenue cuma Rp2,52 miliar. PWON OPM 42,3%, artinya dari Rp1 revenue masih tersisa sekitar Rp0,42 sebagai laba operasi, ini ciri mesin sewa mall dan hotel yang kuat. Net Profit Margin (NPM) itu laba bersih dibagi revenue, artinya yang benar-benar jadi laba setelah semua biaya. MPRO NPM -2.182% karena rugi Rp54,90 miliar di atas revenue mini, sedangkan PWON NPM 41,5% dan tetap mencetak laba bersih induk Rp1,73 triliun.Upgrade skill https://cutt.ly/Ve3nZHZf

Return on Assets (ROA) itu laba dibanding total aset, maknanya seberapa produktif aset menghasilkan laba. MPRO ROA disetahunkan -4,36% berarti asetnya tidak menghasilkan, malah menggerus nilai. PWON ROA sekitar 7,85% berarti asetnya bekerja. Return on Equity (ROE) itu laba dibanding ekuitas, maknanya seberapa efektif modal pemegang saham diputar jadi laba. MPRO ROE disetahunkan -6,15% berarti ekuitas terkikis oleh rugi, sedangkan PWON ROE sekitar 10,8% itu level wajar untuk properti dengan recurring income.

Rasio perputaran modal kerja juga beda dunia. Days Sales Outstanding (DSO) itu rata-rata hari penagihan piutang, makin kecil makin cepat jadi kas. MPRO DSO sekitar 145 hari, PWON sekitar 6,8 hari, jadi MPRO jauh lebih lambat menagih. Days Inventory (DI) itu rata-rata hari persediaan berputar, maknanya berapa lama uang nyangkut di stok. MPRO DI sekitar 69.834 hari, angka ini biasanya sinyal persediaan tidak bergerak atau COGS terlalu kecil dibanding stok, sedangkan PWON DI sekitar 894 hari yang memang panjang tapi masih masuk akal untuk developer besar. Days Payables Outstanding (DPO) itu rata-rata hari bayar vendor, makin besar makin lama menahan kas. MPRO DPO sekitar 928 hari, ini bisa berarti pembayaran ditarik panjang, sedangkan PWON sekitar 36,5 hari. Cash Conversion Cycle (CCC) itu DSO plus DI dikurangi DPO, maknanya kira-kira berapa lama uang keluar balik jadi kas, dan di MPRO ini jadi sangat ekstrem.

Bagian yang paling menentukan, arus kas. Cash Flow from Operations (CFO) itu kas bersih dari operasi, maknanya laba benar-benar jadi uang atau cuma angka. MPRO CFO minus Rp24,05 miliar sementara rugi Rp54,90 miliar, jadi bisnisnya membakar kas. PWON CFO Rp2,06 triliun, jadi bisnisnya menghasilkan kas besar. Free Cash Flow (FCF) itu CFO dikurangi capex, maknanya kas sisa setelah investasi. MPRO FCF minus Rp24,2 miliar, PWON FCF Rp1,72 triliun, jadi PWON bukan cuma untung, tapi juga punya amunisi kas setelah tetap ekspansi. Upgrade skill https://cutt.ly/Ve3nZHZf

Struktur utangnya makin menegaskan risikonya. MPRO punya utang bank Rp249,80 miliar sementara kas cuma Rp14,05 miliar, plus utang lain ke PT Mayapada Pratama Kasih Rp34,9 miliar, jadi cerita utamanya adalah likuiditas dan ketergantungan pada dukungan pihak berelasi. PWON memang punya utang obligasi Rp5,54 triliun dalam USD yang membawa risiko kurs, tapi PWON pegang kas Rp7,01 triliun, jadi bantalan risikonya nyata.

Sengketa dan kualitas aset juga beda. MPRO masih punya isu legal aset tanah, tanah Maja 318 ha masih girik dan tanah Makassar proses balik nama SHM, ini risiko hukum yang bisa menghambat monetisasi. Di data yang investor berikan untuk PWON, transaksi pihak berelasi minim dan tidak ada penjualan ke pihak berelasi, jadi story governance PWON terlihat lebih bersih di sisi itu.

Terakhir, valuasi yang bikin dahi berkerut. Price to Book Value (PBV) itu harga dibanding nilai buku ekuitas, maknanya pasar memberi premi atau diskon terhadap aset bersih. MPRO PBV 95,3x, artinya investor membayar 95 kali nilai buku untuk perusahaan yang sedang rugi dan membakar kas. PWON PBV sekitar 0,75x, artinya investor justru beli di bawah nilai buku untuk perusahaan yang mencetak laba dan FCF besar. Price to Earnings (P/E atau PER) itu harga dibanding laba, maknanya berapa kali investor membayar laba tahunan. MPRO tidak relevan karena rugi, sementara PWON P/E sekitar 7,16x, ini murah untuk kualitas laba yang ditopang CFO. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor cari fundamental, MPRO lebih mirip cerita valuasi dan likuiditas yang lepas dari mesin laba, sedangkan PWON adalah mesin uang yang skalanya besar, marginnya tebal, kasnya deras, dan valuasinya diskon. Kenaikan 465% di MPRO lebih masuk akal dibaca sebagai cerita pergerakan harga pada float terbatas, bukan sebagai bukti bahwa bisnisnya tiba-tiba jadi selevel PWON. Bandar MPRO lebih royal.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8