$HOMI vs $PWON: Duel Properti

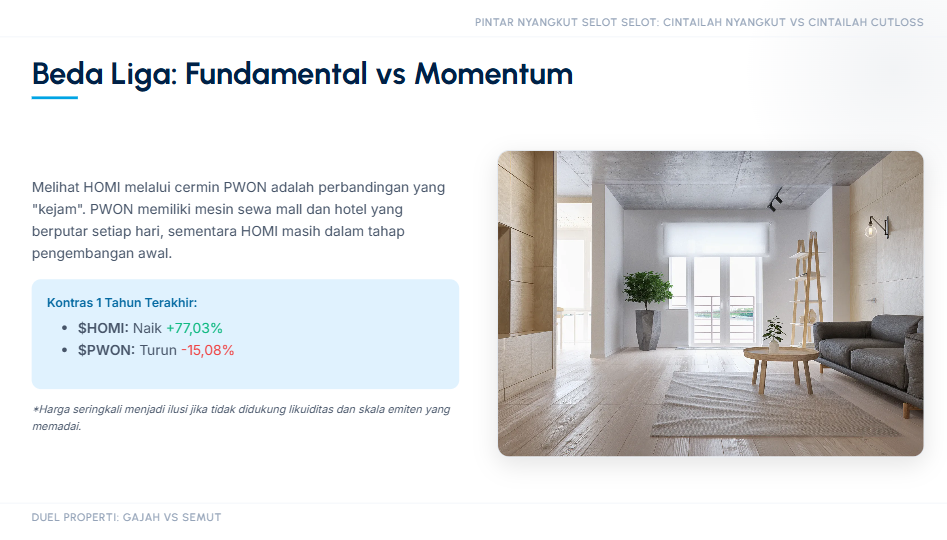

HOMI adalah saham properti. Untuk melihat apakah HOMI bagus secara fundamental, pembandingnya harus properti yang jauh lebih mapan supaya kelihatan mana yang sekadar hidup dan mana yang benar-benar mencetak uang. Di titik itu, PWON adalah cermin yang kejam karena PWON bukan cuma jual properti, PWON juga punya mesin sewa mall dan hotel yang berputar tiap hari. Kalau investor menilai pakai skala, HOMI dan PWON itu bukan beda tipis, tapi beda liga. Kalau investor menilai pakai pergerakan harga setahun terakhir, gambarnya kontras karena HOMI 1 tahun naik sekitar 77,03% sedangkan PWON turun sekitar -15,08%. Tapi mengunci kesimpulan bandar baik atau tidak hanya dari harga itu sering jatuhnya ilusi, karena ukuran emiten, jumlah saham beredar, dan likuiditas bisa bikin pergerakan harga terlihat seperti ada tangan besar padahal efek skala. PWON punya saham beredar sekitar 48,16 miliar lembar, sementara HOMI sekitar 1,57 miliar lembar, jadi wajar kalau PWON jauh lebih sulit digerakkan dibanding HOMI yang kecil. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

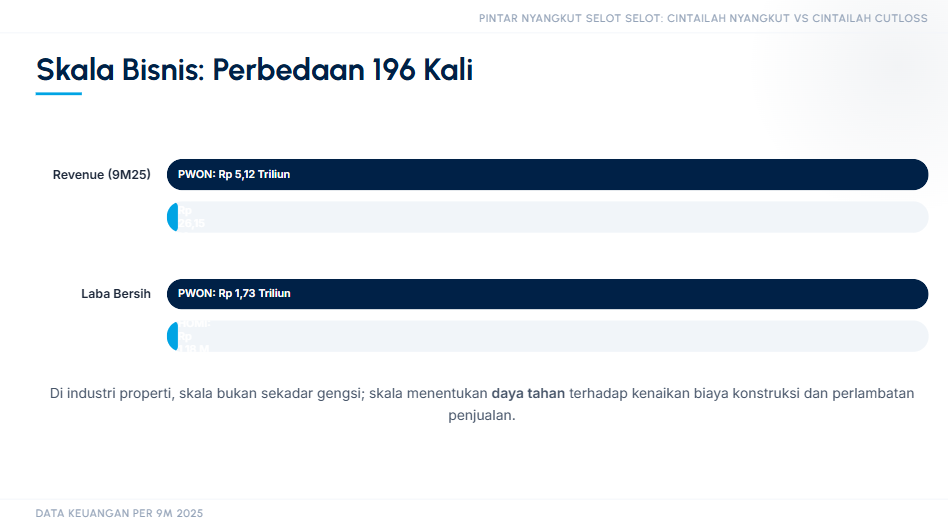

Mulai dari skala bisnis supaya investor langsung kebayang. Di 9M 2025, revenue HOMI Rp26,15 miliar, sedangkan PWON Rp5,12 triliun. Itu kira-kira 196 kali lebih besar di PWON, jadi kalau PWON bersin, HOMI seperti tersapu angin. Laba bersih HOMI Rp1,18 miliar, sedangkan PWON laba bersih induk Rp1,73 triliun, kira-kira 1.466 kali lebih besar di PWON. Skala organisasi juga beda, HOMI punya 28 karyawan, PWON 3.274 karyawan, kira-kira 117 kali. Di properti, skala itu bukan cuma gengsi, skala itu menentukan daya tahan saat penjualan melambat dan biaya konstruksi naik. Upgrade Skill https://cutt.ly/Ve3nZHZf

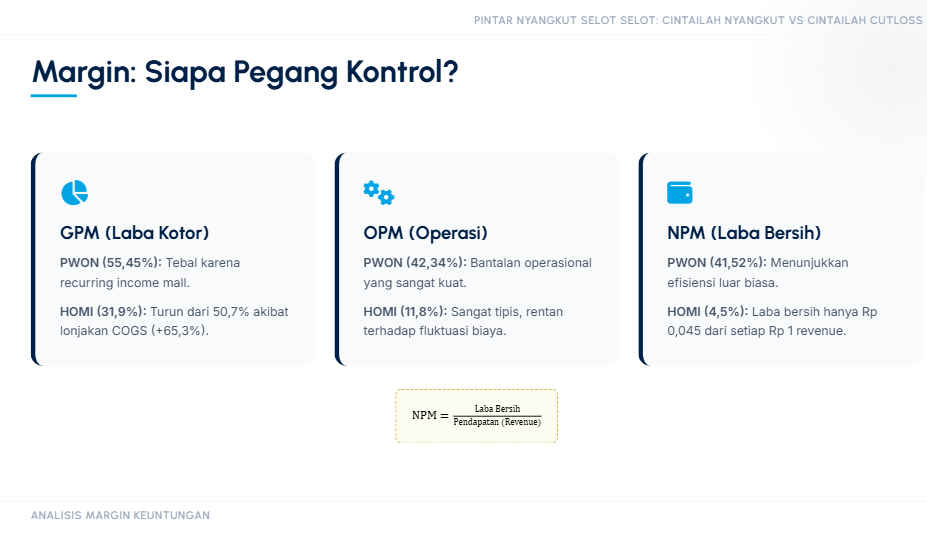

Sekarang masuk ke margin, karena margin adalah cerita siapa yang pegang kontrol biaya. Gross Profit Margin (GPM) itu laba kotor dibagi revenue, maknanya dari setiap Rp1 penjualan, berapa yang tersisa setelah beban pokok. HOMI GPM 31,9% turun dari 50,7%, jadi sisa laba kotor per Rp1 penjualan makin kecil, nyambung dengan Cost of Goods Sold (COGS) HOMI yang naik 65,3% sementara revenue cuma naik 19,6%. PWON GPM 55,45%, maknanya dari Rp1 revenue, sekitar Rp0,55 masih tersisa sebagai laba kotor, ini sering terjadi saat recurring income seperti sewa mall mendominasi. Operating Profit Margin (OPM) itu laba operasi dibagi revenue, maknanya seberapa efisien mesin inti setelah beban operasional seperti gaji dan administrasi. HOMI OPM 11,8% itu tipis, PWON OPM 42,34% itu tebal, artinya PWON punya bantalan besar bahkan sebelum bicara bunga dan pajak. Net Profit Margin (NPM) itu laba bersih dibagi revenue, maknanya berapa yang benar-benar jadi laba setelah semua biaya selesai. HOMI NPM 4,5% berarti laba bersih cuma Rp0,045 dari setiap Rp1 revenue, sedangkan PWON NPM 41,52% berarti sekitar Rp0,415 dari setiap Rp1 revenue, ini beda kelas model bisnis.

Rasio berikutnya Return on Assets (ROA) dan Return on Equity (ROE), ini ukuran produktivitas aset dan modal. ROA itu laba dibanding total aset, maknanya seberapa produktif aset menghasilkan laba. ROA HOMI annualized sekitar 0,81% berarti aset di neraca belum diputar menjadi laba yang layak. ROA PWON sekitar 7,85% berarti asetnya bekerja jauh lebih produktif, selisihnya kira-kira 9 sampai 10 kali. ROE itu laba dibanding ekuitas, maknanya seberapa efektif modal pemegang saham menghasilkan laba. ROE HOMI annualized sekitar 1,18% itu rendah sekali, sedangkan PWON sekitar 10,79% itu level yang lebih masuk akal untuk properti yang punya recurring income. Jadi pesan ROA dan ROE jelas, PWON bukan sekadar besar, tapi efisien, sementara HOMI masih berjuang membuat aset dan ekuitasnya benar-benar menghasilkan.

Lalu bagian paling penting untuk properti kecil adalah arus kas. Arus Kas Operasi (Cash Flow from Operations, CFO) itu kas bersih dari bisnis inti, maknanya perusahaan jalan pakai uang sendiri atau nyedot kas terus-menerus. HOMI CFO minus Rp1,19 miliar sementara labanya Rp1,18 miliar, jadi laba belum berubah jadi kas, ini sinyal kualitas laba yang lemah. Free Cash Flow (FCF) itu CFO dikurangi belanja modal, maknanya kas yang tersisa setelah tetap investasi. HOMI FCF minus Rp1,46 miliar, artinya setelah operasional dan investasi, kas tetap defisit. Di sisi lain, PWON CFO Rp2,06 triliun dan FCF Rp1,72 triliun, artinya bisnisnya bukan cuma laba di laporan, tapi menghasilkan kas besar setelah investasi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Investor juga perlu lihat rasio penerimaan kas dari pelanggan dibanding revenue, karena ini menguji apakah revenue benar-benar sudah dibayar. HOMI revenue Rp26,15 miliar tapi kas masuk dari pelanggan Rp15,17 miliar, rasionya sekitar 0,58, jadi banyak penjualan yang belum menjadi uang nyata. PWON revenue Rp5,12 triliun dan penerimaan kas Rp5,05 triliun, rasionya sekitar 0,99, jadi revenue PWON sangat dekat dengan uang yang benar-benar masuk. Ini salah satu alasan PWON lebih tenang saat siklus, karena kasnya mengalir.

Sekarang rasio efisiensi modal kerja, ini menjelaskan kenapa ada perusahaan terlihat untung tapi kasnya seret. Days Sales Outstanding (DSO) itu rata-rata hari penagihan piutang, maknanya makin kecil makin cepat jadi kas. HOMI DSO sekitar 22,9 hari, PWON sekitar 7,1 hari, jadi PWON menagih jauh lebih cepat. Days Inventory (DI) itu rata-rata hari persediaan berputar, maknanya berapa lama uang tertahan di persediaan proyek, di properti ini memang panjang. HOMI DI sekitar 1.432 hari, PWON sekitar 898,8 hari, sama-sama panjang, tapi HOMI lebih lama sehingga uang lebih lama terkunci. Days Payables Outstanding (DPO) itu rata-rata hari bayar vendor, maknanya makin besar makin longgar menahan kas sebelum bayar kewajiban. HOMI DPO sekitar 13,3 hari berarti bayar cepat, bagus untuk hubungan vendor tapi bikin kas cepat terkuras. PWON DPO sekitar 34,3 hari berarti lebih longgar. Cash Conversion Cycle (CCC) itu DSO ditambah DI dikurangi DPO, maknanya estimasi lamanya uang yang keluar bisa balik lagi jadi kas. CCC PWON sekitar 871,6 hari memang panjang, tapi PWON menutupinya dengan kas besar dan recurring income, sedangkan HOMI tertekan karena DI sangat panjang dan DPO pendek.

Masuk ke struktur kas dan utang, karena ini menentukan risiko utama masing-masing. Kas HOMI per 30 September 2025 sekitar Rp2,53 miliar dan turun dari Rp6,78 miliar, sementara pinjaman bank sekitar Rp16,42 miliar, jadi risiko likuiditasnya nyata. Likuiditas itu maknanya kemampuan bayar kewajiban tanpa tersendat operasional. PWON punya kas Rp7,01 triliun, itu kira-kira 2.770 kali kas HOMI, jadi bantalan PWON sangat tebal. PWON punya utang obligasi Rp5,54 triliun dalam USD, risikonya risiko kurs, maknanya pelemahan Rupiah bisa menambah beban dan menekan laba, dengan sensitivitas sekitar tiap pelemahan 1% berdampak Rp38,7 miliar ke laba. Jadi HOMI rentan di napas kas dan eksekusi proyek, PWON rentan di kurs, tapi PWON punya brankas kas untuk meredam.

Terakhir valuasi, karena ini sering bikin investor terjebak antara mahal dan murah tanpa paham konteks. Price to Earnings Ratio (PER) atau P/E itu harga dibanding laba, maknanya berapa kali investor membayar laba tahunan. HOMI di harga 640 dihitung PER sekitar 640x, itu ekstrem mahal untuk perusahaan yang labanya turun dan CFO negatif. PWON di harga Rp342 punya P/E sekitar 5,82x, itu murah untuk perusahaan yang masih tumbuh laba dan kasnya kuat. Price to Book Value (PBV) itu harga dibanding nilai buku ekuitas, maknanya apakah pasar memberi premi atau diskon terhadap ekuitas. HOMI PBV sekitar 7,58x, sedangkan PWON PBV 0,63x, jadi pasar memberi premi sangat tinggi ke HOMI dan memberi diskon ke PWON. Dengan kata lain, secara valuasi investor membayar sangat mahal untuk harapan di HOMI, sementara investor membayar murah untuk mesin laba yang sudah jadi di PWON. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau balik ke cerita pergerakan harga setahun terakhir, HOMI naik besar sementara PWON turun, tapi itu tidak otomatis berarti satu emiten lebih royal daripada yang lain. Market capitalization (market cap) PWON sekitar Rp16,28 triliun sementara HOMI sekitar Rp1,03 triliun, dan jumlah saham beredar PWON jauh lebih besar, jadi wajar saham PWON lebih lambat bergerak. Saham besar dengan float besar butuh arus dana jauh lebih besar untuk dibuat tren naik panjang, sedangkan saham kecil bisa terlihat meroket hanya karena perubahan demand yang tidak sebesar itu secara nominal. Kesimpulannya tegas, kalau investor bicara fundamental, PWON unggul telak di skala, margin, kualitas kas, dan valuasi. Kalau investor bicara momentum harga, HOMI memang lebih liar, tapi itu wilayah volatilitas dan likuiditas, bukan bukti kualitas fundamental.

🏁 Skala

📏 Revenue Rp5,12T vs Rp26,15B 196x.

💎 Laba Rp1,73T vs Rp1,18B 1466x.

🧩 Saham 48,16B vs 1,57B.

🍞 Margin per Rp1

🟡 GPM 31,9% vs 55,45%.

🧾 Sisa setelah COGS.

🔧 OPM 11,8% vs 42,34%.

🛠️ Sisa setelah opex.

🟢 NPM 4,5% vs 41,52%.

💰 Sisa bersih.

⚙️ Return

🏗️ ROA 0,81% vs 7,85%.

🧠 ROE 1,18% vs 10,79%.

💧 Kas

🚨 CFO minus Rp1,19B vs Rp2,06T.

🪙 FCF minus Rp1,46B vs Rp1,72T.

🧾 Kas masuk 0,58 vs 0,99.

🏦 Risiko dan valuasi

🧯 Kas Rp2,53B vs Rp7,01T.

🌍 Utang PWON USD Rp5,54T, HOMI bank Rp16,42B.

🏷️ PER 640x vs 5,82x.

🧮 Harga vs laba.

📚 PBV 7,58x vs 0,63x.

🎢 1 tahun HOMI +77,03%, PWON -15,08%.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6