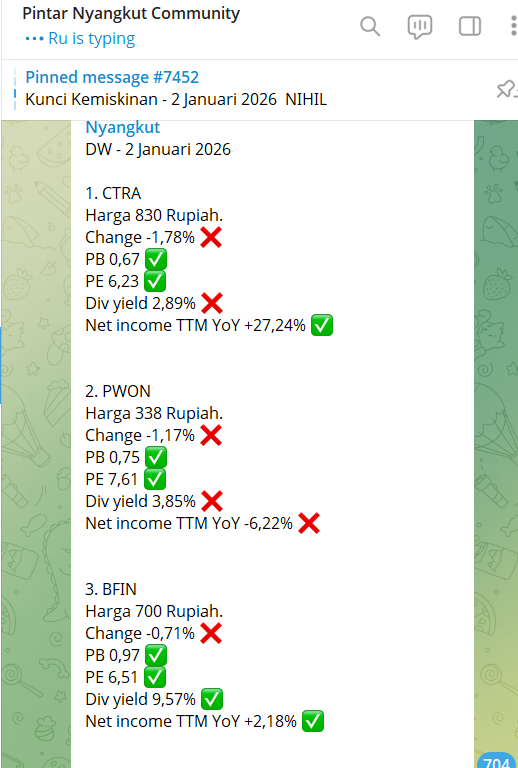

$BFIN vs Multifinance Lainnya

Lanjutan dari postingan di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

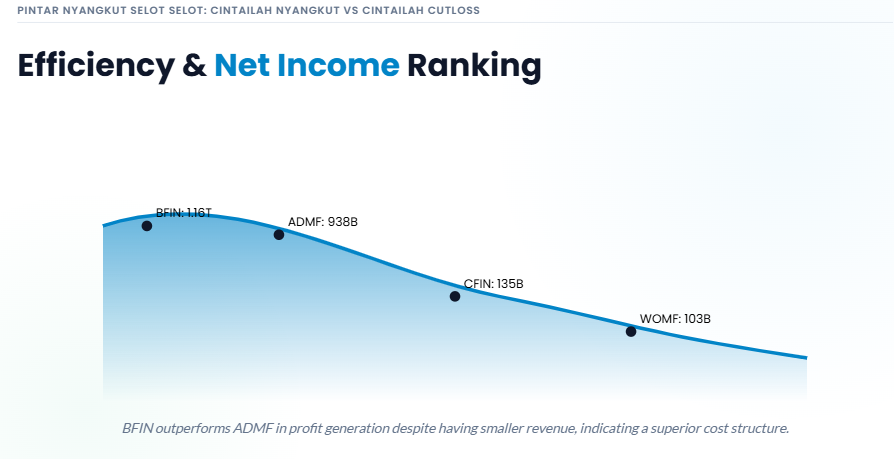

Saham Multifinance di Indonesia itu cukup beragam tapi yang beneran gede secara laba adalah BFIN ADMF BPFI TRUS $CFIN WOMF. Banyak investor mengira yang paling besar revenue otomatis paling unggul, padahal data 9M 2025 membuktikan itu bisa salah kaprah. $ADMF memang raksasa revenue Rp7,12 triliun, tapi piala laba justru dipegang BFIN Rp1,17 triliun. Lebih menarik lagi, BFIN menang bukan karena nekat nambah risiko, tapi karena kualitas kreditnya paling rapih. Saat mayoritas emiten multifinance labanya tertekan, BFIN justru masih tumbuh laba 4,69% dan revenue 6,57%. Di industri pembiayaan, kemenangan seperti ini biasanya datang dari underwriting yang disiplin dan collection yang rapi, bukan dari marketing yang heboh. Investor yang cuma terpukau angka pertumbuhan portofolio sering telat sadar, yang menentukan umur panjang itu NPF dan CKPN. Jadi kalau harus memilih satu benchmark multifinance yang paling komplet di set data ini, BFIN yang paling layak dipasang sebagai standar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Per 30 September 2025 untuk 9M 2025, BFIN mencatat revenue Rp5,02 triliun dan laba bersih Rp1,17 triliun. Bandingkan dengan ADMF yang revenue lebih besar Rp7,12 triliun tapi laba bersih Rp0,94 triliun. Ini inti ceritanya, BFIN menghasilkan laba sekitar 24,35% lebih besar dari ADMF, padahal revenuenya sekitar 29,48% lebih kecil. Itu bukan kebetulan, itu sinyal bahwa struktur biaya dan kualitas aset BFIN lebih efisien, sehingga setiap Rupiah pendapatan lebih banyak yang berhasil dikunci menjadi laba bersih.

Cara paling gampang memahami efisiensi itu lewat Net Profit Margin (NPM). NPM BFIN 23,26%, artinya dari setiap Rp1 pendapatan, sekitar Rp0,2326 yang menjadi laba bersih. ADMF NPM 13,19%, jadi dari Rp1 pendapatan, laba bersihnya sekitar Rp0,1319. WOMF lebih tipis lagi NPM 6,39%, dan ini biasanya terjadi saat biaya dana, biaya operasional, dan beban penurunan nilai lebih agresif memakan pendapatan. TRUS memang terlihat ekstrem dengan NPM 40,42%, tapi investor perlu menempatkan itu pada skala yang benar, karena revenue TRUS cuma Rp33,44 miliar, jadi margin mudah terlihat sangat tinggi hanya karena basisnya kecil dan model bisnisnya niche. Upgrade Skill https://cutt.ly/Ve3nZHZf

Lalu masuk ke inti bisnis multifinance, kualitas kredit. BFIN punya NPF gross 1,55% yang paling rendah di antara enam emiten ini. ADMF 1,96% dan WOMF 2,04% masih relatif terkendali, tetapi CFIN 3,50%, TRUS 3,01%, dan BPFI 5,41% sudah menunjukkan tekanan kualitas yang lebih besar. NPF itu termometer, tapi investor tidak boleh berhenti di termometer, investor perlu lihat ukuran masalah dalam Rupiah, yaitu Stage 3 gross, lalu lihat bantalan yang disiapkan, yaitu CKPN.

BFIN punya Stage 3 gross Rp0,40 triliun dan CKPN Rp1,02 triliun. Kalau dihitung coverage CKPN terhadap Stage 3, hasilnya sekitar 252,73%. Ini artinya cadangan BFIN lebih dari 2,5 kali nominal kredit yang sudah masuk kategori bermasalah berat. ADMF bahkan lebih tebal secara coverage sekitar 271,26%, tetapi perbedaannya, BFIN tetap menang di laba dan tetap paling rendah NPF. Di sisi lain, CFIN coverage sekitar 70,91% dan BPFI sekitar 56,26%, ini jenis kombinasi yang sering membuat laba masa depan rentan, karena ketika recovery tidak sesuai harapan, perusahaan biasanya harus menambah CKPN dan tambahan CKPN itu langsung memukul laba. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau investor ingin melihat seberapa besar kredit bermasalah dibanding mesin kreditnya, lihat Stage 3 dibanding kredit net. BFIN kredit net Rp22,43 triliun dan Stage 3 Rp0,40 triliun, rasio Stage 3 terhadap kredit net sekitar 1,79%. ADMF sekitar 1,98%, WOMF sekitar 2,42%, TRUS sekitar 3,32%, CFIN sekitar 3,59%, dan BPFI sekitar 5,55%. Ini nyambung dengan urutan NPF tadi, BFIN paling rapih, ADMF cukup rapih, WOMF menengah, lalu CFIN TRUS, dan BPFI yang paling menantang.

Bagian yang membuat BFIN terlihat makin komplet adalah profitabilitas berbasis aset dan modal. Return on Assets (ROA) annualized BFIN 6,12% tertinggi di grup ini. ROA itu penting di multifinance karena aset utamanya adalah portofolio pembiayaan, jadi ROA mengukur seberapa produktif mesin pembiayaan menghasilkan laba setelah semua biaya dan risiko. ADMF ROA 3,88% masih bagus tapi jelas di bawah BFIN. CFIN ROA 1,86% dan WOMF 1,89% rendah, biasanya artinya asetnya tidak cukup produktif atau banyak kebocoran ke biaya dan risiko. Return on Equity (ROE) BFIN 10,72% juga tertinggi, menunjukkan ekuitas diputar sangat efektif menjadi laba, dan ini terjadi bersamaan dengan NPF terendah, jadi ROE tinggi BFIN terlihat sehat, bukan hasil leverage berlebihan.

Leverage tetap perlu dibahas lewat gearing ratio. BFIN gearing 1,23 kali, lebih rendah dari ADMF 1,69 kali dan jauh lebih rendah dari WOMF 2,40 kali. Gearing yang terlalu tinggi membuat laba sensitif terhadap biaya dana dan kenaikan kredit bermasalah, sedangkan gearing yang terlalu rendah seperti TRUS 0,19 kali sering membuat skala pertumbuhan terbatas. Posisi BFIN 1,23 kali terlihat moderat, cukup untuk scale, tetapi tidak membuat struktur permodalan terlihat menekan margin. Ini nyambung dengan NPM BFIN yang tetap tinggi 23,26% pada skala revenue Rp5,02 triliun.

Sekarang lihat tren pertumbuhan, karena ini yang membedakan pemenang siklus vs korban siklus. Revenue growth BFIN 6,57% termasuk salah satu yang paling baik, hanya ditemani BPFI 8,28%. Tetapi laba bersih growth hanya BFIN yang positif 4,69%, sementara TRUS turun 37,86% dan WOMF turun 31,65%. Ini penting, karena di fase tekanan industri, yang bertahan bukan yang paling cepat menambah portofolio, tapi yang paling stabil menjaga profit setelah provisioning. BFIN juga menaikkan CKPN 24,29%, artinya BFIN tidak sedang mengorbankan cadangan demi mempercantik laba. Ini gaya main yang lebih konservatif, laba tetap tumbuh, cadangan tetap diperkuat. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi sumber pendapatan, BFIN masih kuat di core car financing, dengan pendapatan segmen Rp3,42 triliun. Artinya BFIN tidak sedang lari dari kompetensi utamanya, tetapi menjalankan core dengan kualitas yang unggul. Secara geografi, BFIN sangat ditopang Jawa dan Bali Rp2,72 triliun atau 54,2% dari total revenue, dan yang menarik, pertumbuhan regionalnya juga konsisten, Jawa dan Bali tumbuh 8,3% dan Sumatera tumbuh 8,2%. Ini memberi sinyal bahwa pertumbuhan BFIN bukan cuma terkunci di satu kantong, tetapi ada eksekusi yang jalan di beberapa wilayah utama.

Kalau BFIN dibandingkan satu-satu dengan pesaingnya, kontrasnya jelas. ADMF unggul di skala, kredit net Rp27,80 triliun dan revenue Rp7,12 triliun, coverage CKPN tebal, tetapi efisiensi labanya kalah, terlihat dari laba Rp0,94 triliun dan NPM 13,19% yang jauh di bawah BFIN. WOMF punya gearing tertinggi 2,40 kali dan NPM terendah 6,39%, jadi beban struktur pendanaan dan biaya risiko lebih terasa. CFIN punya ROA dan ROE terendah, NPF 3,50%, dan coverage CKPN tipis, jadi ruang untuk perbaikan masih besar, tapi risikonya juga nyata. BPFI memang tumbuh revenue 8,28% dan portofolio 14,23%, tetapi NPF 5,41% dan coverage sekitar 56,26% membuat investor wajib ekstra ketat membaca kualitas asetnya. TRUS terlihat indah di NPM 40,42% dan gearing 0,19 kali, tetapi skala kecil dan ada sinyal lonjakan Stage 3 gross 175,6% di tren, jadi volatilitasnya bisa terasa besar dalam persentase.

BFIN adalah kombinasi yang jarang, laba terbesar Rp1,17 triliun, NPF terendah 1,55%, ROA tertinggi 6,12%, ROE tertinggi 10,72%, NPM tinggi 23,26%, gearing moderat 1,23 kali, dan coverage CKPN tebal sekitar 252,73%. Di satu set data yang sama, BFIN tampil sebagai mesin yang bukan cuma besar, tapi juga paling efisien dan paling terkontrol dari sisi risiko. Ini tipe multifinance yang biasanya dihargai mahal oleh pasar, karena investor bukan hanya membeli laba hari ini, tetapi membeli probabilitas laba itu tetap ada ketika siklus kredit berubah. Upgrade Skill https://cutt.ly/Ve3nZHZf

🏆 BFIN juara laba

💰 Laba Rp1,17T dari revenue Rp5,02T

📈 Growth revenue 6,57% dan laba 4,69%

🛡️ Risiko paling rapih

✅ NPF 1,55% terendah

🧱 CKPN Rp1,02T vs Stage 3 Rp0,40T

🔒 Coverage kira-kira 253%

⚙️ Efisiensi terbaik

🚀 ROA 6,12% dan ROE 10,72% tertinggi

💎 NPM 23,26% tebal

🎯 Gearing 1,23x moderat

🆚 Pembanding cepat

👑 ADMF lebih besar tapi laba Rp0,94T dan NPM 13,19%

⚠️ WOMF gearing 2,40x NPM 6,39%

🚨 CFIN NPF 3,50% coverage 71%

🚧 BPFI NPF 5,41% coverage 56%

🧩 TRUS NPM 40,42% tapi skala mini

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6