Apakah Pertamina Cetak Rugi Terus? Atau Malah Cetak Laba Terus Seperti PLN?

Lanjutan dari postingan bukan di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Di postingan sebelumnya tentang laba PLN, ada user Stockbit yang request minta dibahaskan juga LK Pertamina. https://stockbit.com/post/25619973

Banyak yang bilang Pertamina itu perusahaan yang selalu rugi. Entah kenapa banyak rakyat Indonesia yang percaya bahwa Pertamina dan PLN itu rugi terus padahal kenyataannya, dua perusahaan ini konsisten cetak laba tiap tahun. Biasanya narasi PLN dan Pertamina rugi ini keluar karena banyak orang yang memang tidak lihat langsung LK Pertamina, saya pun dulu tergiring oleh narasi Pertamina dan PLN rugi terus, tapi pas cek laporan keuangan, kok mereka laba terus tiap tahun. Kadang ada juga yang cuma lihat satu baris laba bersih, lalu berhenti mikir atau bisa jadi ada orang yang lempar narasi rugi karena lagi pengen cari CSR, marah-marah di depan tapi pengen cari proyek di belakang, lalu lempar narasi rugi tanpa lihat data laporan keuangan. Padahal Pertamina itu bukan warung yang bisa dinilai pakai satu struk kasir. Skalanya Pertamina itu sudah sistem energi negara, jadi angka besar itu normal, naik-turun juga normal. Yang sering bikin orang salah kaprah itu beda dunia antara laba di kertas dan kas yang benar-benar masuk. Ada tahun laba ambyar tapi kas justru deras karena kompensasi pemerintah cair. Ada juga tahun laba turun karena impairment, padahal mesin bisnisnya tidak ambruk. Jadi kalau mau jujur, ukur Pertamina itu pakai rangkaian neraca, utang, liabilitas, laba, dan arus kas, bukan pakai satu potongan screenshot. Upgrade Skill https://cutt.ly/Ve3nZHZf

Coba kita analisis LK Pertamina pakai asumsi kurs 1 dollar = 16.700 rupiah. Soalnya Pertamina itu pakai LK dollar. Bukannya sok Amerika sih, soalnya migas memang sering dijualbelikan pakai dollar, makanya ada istilah petrodollar.

Saya cuma ambil data saja dari 2018-2024 zaman periode kedua Jokowi, ketika menteri BUMN yang urus Pertamina adalah Erick Thohir, adiknya Boy Thohir $ADRO $AADI .

Sepanjang 2018-2024 ini, Pertamina melewati dua fase besar. Fase 2018 sampai 2022 itu fase ekspansi dan beban naik, utang berbunga dan total liabilitas sama-sama menanjak sampai puncak. Sedangkan fase 2023 sampai 2024 itu fase penyehatan neraca, utang mulai dipangkas, liabilitas ikut turun, tapi laba 2024 terkoreksi karena impairment yang sifatnya non-kas.

Utang berbunga interest-bearing debt, dollar dan rupiah

📌 Tren ini yang paling kelihatan dramanya, karena puncaknya di 2022 lalu turun dua tahun berturut-turut.

✅ Level utang per tahun

💳 2018 sebesar 18,49 miliar dollar, setara 308,74 triliun rupiah.

💳 2019 sebesar 16,86 miliar dollar, setara 281,52 triliun rupiah, turun 8,8%.

💳 2020 sebesar 19,48 miliar dollar, setara 325,38 triliun rupiah, naik 15,6%.

💳 2021 sebesar 22,29 miliar dollar, setara 372,18 triliun rupiah, naik 14,4%.

💳 2022 puncak sebesar 26,12 miliar dollar, setara 436,27 triliun rupiah, naik 17,2%.

💳 2023 sebesar 24,11 miliar dollar, setara 402,56 triliun rupiah, turun 7,7%.

💳 2024 sebesar 23,01 miliar dollar, setara 384,26 triliun rupiah, turun 4,5%.

🔥 Poin yang tidak bisa diabaikan

Dari puncak 2022 ke 2024, utang berbunga turun sekitar 3,11 miliar dollar, setara 52,01 triliun rupiah. Ini bukan kosmetik, ini de-leveraging yang nyata.

Upgrade Skill https://cutt.ly/Ve3nZHZf

Total liabilitas, dollar dan rupiah

📌 Ini cerminan beban kewajiban total, dan polanya sejalan dengan utang.

✅ Level liabilitas per tahun

🧾 2018 sebesar 35,11 miliar dollar, setara 586,31 triliun rupiah.

🧾 2019 sebesar 35,99 miliar dollar, setara 601,06 triliun rupiah, naik 2,5%.

🧾 2020 sebesar 37,89 miliar dollar, setara 632,75 triliun rupiah, naik 5,3%.

🧾 2021 sebesar 44,72 miliar dollar, setara 746,88 triliun rupiah, naik 18,0%.

🧾 2022 puncak sebesar 50,60 miliar dollar, setara 844,95 triliun rupiah, naik 13,1%.

🧾 2023 sebesar 49,69 miliar dollar, setara 829,91 triliun rupiah, turun 1,8%.

🧾 2024 sebesar 45,77 miliar dollar, setara 764,34 triliun rupiah, turun 7,9%.

🎯 Intinya

Dari 2022 ke 2024, total liabilitas turun sekitar 4,83 miliar dollar, setara 80,61 triliun rupiah. Ini memperkuat narasi bahwa 2023 sampai 2024 memang fase bongkar beban.

Laba tahun berjalan, dollar dan rupiah

📌 Laba Pertamina itu volatil, karena bisnis energi sensitif dan ada faktor kebijakan, plus faktor akuntansi seperti impairment.

✅ Laba per tahun

💰 2018 sebesar 2,72 miliar dollar, setara 45,36 triliun rupiah.

💰 2019 sebesar 2,62 miliar dollar, setara 43,72 triliun rupiah, turun 3,6%.

💰 2020 terendah sebesar 0,82 miliar dollar, setara 13,74 triliun rupiah, turun 68,6%.

💰 2021 sebesar 2,24 miliar dollar, setara 37,38 triliun rupiah, naik 172,0%.

💰 2022 sebesar 4,06 miliar dollar, setara 67,80 triliun rupiah, naik 81,4%.

💰 2023 tertinggi sebesar 4,77 miliar dollar, setara 79,66 triliun rupiah, naik 17,5%.

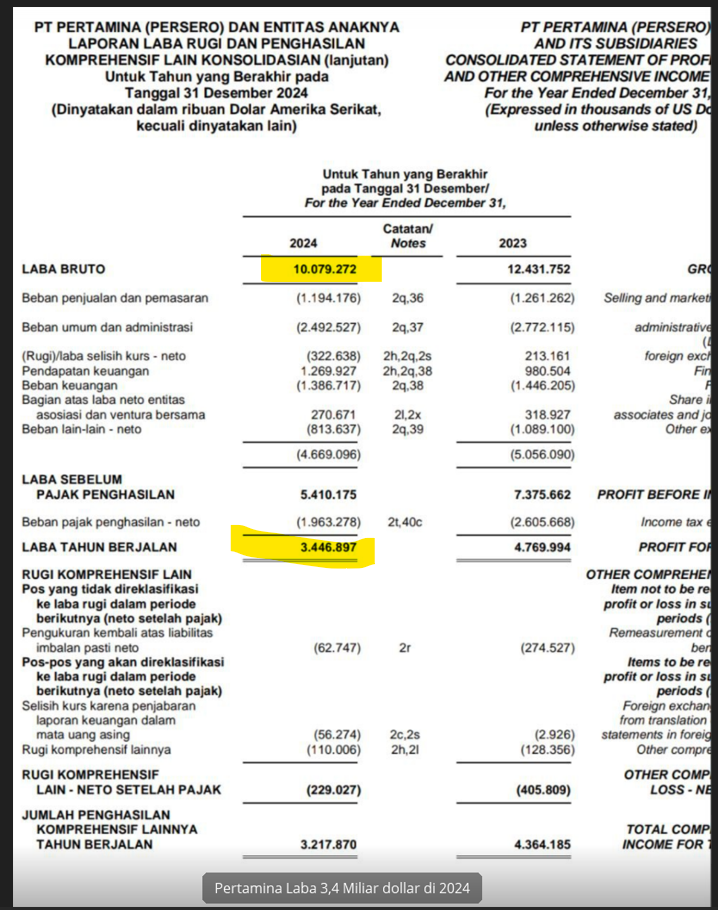

💰 2024 sebesar 3,45 miliar dollar, setara 57,56 triliun rupiah, turun 27,7%.

🧠 Kenapa laba 2024 bisa turun

Turun dari 2023 ke 2024 sekitar 1,32 miliar dollar, setara 22,10 triliun rupiah. Penyebab pentingnya disebut jelas, impairment sekitar 1,6 miliar dollar, setara 26,72 triliun rupiah, dan salah satu angka impairment yang disebut adalah 1,371 miliar dollar, setara 22,90 triliun rupiah. Ini beban non-kas, jadi memukul laba, tapi tidak otomatis memukul kas pada tahun itu. Upgrade Skill https://cutt.ly/Ve3nZHZf

Arus kas operasi CFO, dollar dan rupiah

📌 Di sinilah kalimat perusahaan selalu rugi mulai kelihatan rapuh, karena kas operasionalnya bisa ratusan triliun rupiah.

✅ CFO per tahun

🏦 2018 sebesar 3,17 miliar dollar, setara 52,93 triliun rupiah.

🏦 2019 sebesar 4,49 miliar dollar, setara 75,01 triliun rupiah, naik 41,7%.

🏦 2020 sebesar 7,77 miliar dollar, setara 129,70 triliun rupiah, naik 72,9%.

🏦 2021 sebesar 4,01 miliar dollar, setara 67,00 triliun rupiah, turun 48,3%.

🏦 2022 puncak sebesar 10,43 miliar dollar, setara 174,21 triliun rupiah, naik 160,0%.

🏦 2023 sebesar 10,29 miliar dollar, setara 171,88 triliun rupiah, turun 1,3%.

🏦 2024 sebesar 6,58 miliar dollar, setara 109,87 triliun rupiah, turun 36,1%.

⚡ Divergensi yang wajib investor pahami

📍 Tahun 2020 laba jatuh 68,6%, tapi CFO naik 72,9%. Artinya operasional di kertas babak-belur, tapi kas masuk besar karena timing pembayaran subsidi dan kompensasi.

📍 Tahun 2024 laba turun 27,7% dan CFO turun 36,1%. Ini lebih nyambung ke turunnya penerimaan kas dari pemerintah, bukan semata karena mesin bisnis mati.

Subsidi dan kompensasi pemerintah, biang drama kas

📌 Ini yang bikin laporan Pertamina sering terlihat seperti roller coaster.

💸 Subsidi pemerintah untuk Pertamina

🧷 2022 sekitar 27,0 miliar dollar, setara 451,23 triliun rupiah.

🧷 2023 sekitar 15,4 miliar dollar, setara 257,18 triliun rupiah.

🧷 2024 sekitar 14,5 miliar dollar, setara 242,15 triliun rupiah.

Kalau investor tetap ngotot bilang Pertamina selalu rugi, investor sedang menutup mata dari fakta bahwa laba bersih 2018 sampai 2024 itu mayoritas positif, puncaknya 2023 sebesar 4,77 miliar dollar, dan CFO sempat tembus 10,43 miliar dollar di 2022. Yang benar itu begini, Pertamina punya beban struktural besar, sensitif kebijakan kompensasi, dan kadang kena pukulan akuntansi seperti impairment, tapi di saat yang sama mampu menghasilkan arus kas operasional ratusan triliun rupiah dan memangkas utang puluhan triliun rupiah dalam dua tahun. Menyederhanakan kisah sebesar ini jadi label selalu rugi itu bukan analisis, itu malas baca angka. Upgrade Skill https://cutt.ly/Ve3nZHZf

Tapi ya memang harus diakui Pertamina itu memang banyak kelemahan juga.

Pertamina memang cetak laba. Tapi Pertamina bukan perusahaan sempurna. Kita sebagai rakyat tetap wajib kritik. Banyak orang cuma lihat satu angka laba, lalu langsung memvonis seolah semuanya beres. Padahal di perusahaan energi sebesar ini, angka laba itu bisa kelihatan cantik, sementara risikonya numpuk di belakang layar. Ada tahun ketika kas masuk deras, tapi itu karena mekanisme kompensasi pemerintah, bukan karena margin bisnis tiba-tiba jadi super. Ada juga tahun ketika laba turun, tapi penyebabnya koreksi pembukuan seperti impairment, bukan karena mesin operasional mati. Kalau rakyat mau adil, kita harus lihat dua hal sekaligus, berapa yang dibagikan ke negara sebagai dividen, dan kelemahan apa yang bisa jadi bom waktu.

Dividen Pertamina itu pada intinya seperti setoran panen ke pemilik tunggal, negara. Jadi polanya bukan sekadar laba besar lalu dividen besar, tapi juga dipengaruhi kebutuhan kas untuk investasi, kebutuhan menambal penugasan energi, dan timing kompensasi. Yang menarik, saat publik ribut Pertamina rugi, justru ada periode dividen tetap jalan, hanya levelnya yang berubah drastis.

Dividen yang dibayarkan Pertamina sejak 2018

🌾 2018 untuk tahun buku 2017, 614.939 ribu dollar, setara 0,615 miliar dollar, setara 10,27 triliun rupiah

🌾 2019 untuk tahun buku 2018, 552.659 ribu dollar, setara 0,553 miliar dollar, setara 9,23 triliun rupiah

🌾 2020 untuk tahun buku 2019, 599.182 ribu dollar, setara 0,599 miliar dollar, setara 10,01 triliun rupiah

🌾 2021 untuk tahun buku 2020, 281.571 ribu dollar, setara 0,282 miliar dollar, setara 4,70 triliun rupiah

🌾 2022 untuk tahun buku 2021, 202.434 ribu dollar, setara 0,202 miliar dollar, setara 3,38 triliun rupiah

🌾 2023 untuk tahun buku 2022, 907.555 ribu dollar, setara 0,908 miliar dollar, setara 15,16 triliun rupiah

➕ tambahan dividen tahun buku 2022, 33.099 ribu dollar, setara 0,033 miliar dollar, setara 0,55 triliun rupiah

Total dividen 2023 untuk tahun buku 2022, 940.654 ribu dollar, setara 0,941 miliar dollar, setara 15,71 triliun rupiah

🌾 2024 untuk tahun buku 2023, 577.137 ribu dollar, setara 0,577 miliar dollar, setara 9,64 triliun rupiah

Percuma laba gede ini Pertamina tapi dividen ke negara kalah sama dividen $BBRI BMRI

Dividen Pertamina di 2018 sampai 2020 relatif stabil di kisaran 0,55 sampai 0,60 miliar dollar. Lalu 2021 sampai 2022 jeblok sampai 0,28 miliar dollar dan bahkan 0,20 miliar dollar. Ini fase yang biasanya bikin negara juga realistis, laba terdampak pandemi, ruang bagi dividen menyempit, dan prioritas lebih ke menjaga napas operasional. Habis itu 2023 meledak, total sekitar 0,941 miliar dollar atau 15,71 triliun rupiah, lalu 2024 turun lagi tapi tetap lebih tinggi dibanding 2021 sampai 2022. Jadi narasi yang akurat bukan Pertamina selalu rugi, tapi Pertamina itu volatil, dan dividen adalah tombol kebijakan yang ikut naik turun. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sekarang bagian yang wajib dikritik, karena di sinilah celahnya. Pertamina bisa untung dan bisa bagi dividen, tapi tetap menyimpan kelemahan struktural yang kalau dibiarkan bisa menggerus nilai ekonomi dan bikin rakyat menanggung biaya lebih besar di masa depan.

Kelemahan utama Pertamina:

1. Impairment besar, laba bisa jatuh tanpa kas keluar, tapi pesan ekonominya tajam

Ini kelemahan karena impairment itu sinyal, ada aset yang proyeksi manfaat ekonominya turun, entah karena margin kilang menipis, asumsi harga berubah, atau kinerja aset tidak sesuai ekspektasi. Walau non-kas, efeknya bisa bikin ruang dividen menyempit, rasio neraca kelihatan lebih berat, dan pasar utang jadi lebih sensitif.

📉 2024, impairment sekitar 1,6 miliar dollar, setara 26,72 triliun rupiah

🏭 Porsi dari Kilang Pertamina Internasional sekitar 1,36 miliar dollar, setara 22,71 triliun rupiah

Tingkat keparahan, tinggi, karena skala koreksinya puluhan triliun rupiah, dan ini menyentuh jantung aset produktif.

2. Onerous contracts LNG, kontrak bisa jadi beban ketika realita pasar tidak sesuai kertas perjanjian

Ini kelemahan karena kontrak take or pay membuat biaya tidak mudah dipangkas saat demand atau harga tidak mendukung. Tahun tertentu bisa menciptakan beban besar, tahun lain bisa ada pemulihan, tapi volatilitasnya mengganggu kualitas laba.

⛽ 2023, provisi kontrak merugi sekitar 1,0032 miliar dollar, setara 16,75 triliun rupiah

🔄 2024, ada pemulihan provisi sekitar 0,887 miliar dollar, setara 14,81 triliun rupiah

Tingkat keparahan, tinggi, karena bisa mengayun laba puluhan triliun rupiah hanya dari perubahan parameter kontrak dan pasar. Upgrade Skill https://cutt.ly/Ve3nZHZf

3. Ketergantungan pada kebijakan dan timing kompensasi pemerintah, ini sumber kejutan kas yang paling sering

Ini kelemahan karena Pertamina menjalankan penugasan, lalu kas penggantinya bergantung pada audit, keputusan fiskal, dan kelancaran administrasi. Bisnis energi butuh modal kerja besar untuk pengadaan, jadi keterlambatan pembayaran bisa mengganggu likuiditas dan memaksa pembiayaan tambahan.

🏛️ 2022, penerimaan kompensasi pemerintah sekitar 27,02 miliar dollar, setara 451,23 triliun rupiah

Tingkat keparahan, tinggi, karena ketergantungan sebesar ini membuat arus kas bisa berubah cepat tanpa perubahan kinerja operasional.

4. Risiko hukum dan insiden operasional, potensi tagihan besar dan reputasi yang mahal

Ini kelemahan karena perkara lingkungan, arbitrase, atau insiden kilang dan pipa bisa berubah dari isu teknis jadi liabilitas dan biaya jangka panjang. Bahkan ketika ujungnya belum pasti, ketidakpastian itu sendiri sudah menjadi beban.

⚖️ Contoh gugatan KLHK yang disebut 10,15 triliun rupiah, setara sekitar 0,608 miliar dollar dengan kurs 16.700 rupiah

🧾 Sengketa pajak dan provisi, contoh provisi PPN PGN sekitar 294,3 juta dollar, setara 4,91 triliun rupiah

Tingkat keparahan, menengah sampai tinggi, tergantung putusan, tapi nominalnya cukup untuk mengganggu prioritas investasi dan dividen. Upgrade Skill https://cutt.ly/Ve3nZHZf

5. Natural decline di hulu, ladang tua turun produksi, biaya naik, risiko impairment makin sering

Ini kelemahan karena tanpa temuan cadangan baru atau peningkatan recovery yang konsisten, produksi menurun pelan tapi pasti, sementara kebutuhan energi nasional tetap besar. Akhirnya beban investasi naik, dan ketika proyeksi cashflow turun, impairment makin mudah muncul.

Tingkat keparahan, menengah sampai tinggi, karena dampaknya jangka panjang, bukan hanya satu tahun buku.

Dividen Pertamina itu nyata, skalanya triliunan rupiah, bahkan sempat tembus sekitar 15,71 triliun rupiah di 2023. Tapi kelemahannya juga nyata, impairment puluhan triliun rupiah, kontrak LNG bisa mengayun laba belasan triliun rupiah, dan ketergantungan kompensasi pemerintah bisa mencapai ratusan triliun rupiah. Jadi posisi rakyat yang masuk akal itu dua kaki, apresiasi ketika setoran dividen dan perbaikan neraca terjadi, sekaligus kritis karena risiko-risiko ini adalah biaya potensial yang ujungnya bisa balik lagi ke fiskal dan ke kantong masyarakat.

Jadi, kalau mau benci atau cinta sama Pertamina, ya monggo aja karena itu adalah pilihan masing-masing, tapi setidaknya jangan sampai terlalu benci atau terlalu cinta secara buta hingga lupa lihat data karena jelek-jelek begitu, Pertamina punya juga kelebihan. Tinggal pilih aja mau lihat sisi positif atau negatif. Tidak ada perusahaan sempurna di dunia.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6