$GPRA vs $PWON vs $FMII Saham Properti yang Tidak Populer

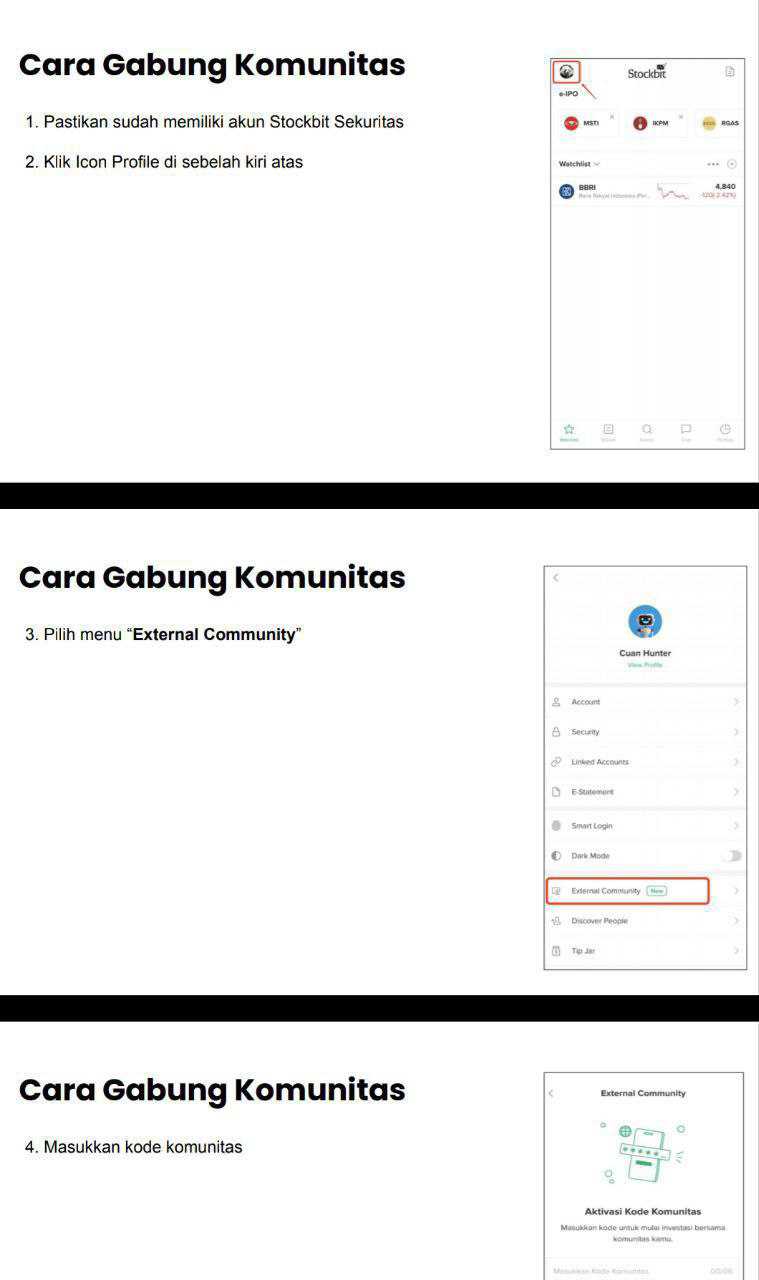

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

GPRA adalah saham properti. Untuk tahu bagus tidaknya GPRA maka kita harus bandingkan dengan perusahaan properti lain seperti PWON dan FMII. Karena di sektor ini, kata bagus sering cuma ilusi kalau investor cuma lihat laba atau cuma lihat aset. Ada emiten yang kelihatan kaya karena persediaan triliunan, tapi ternyata dompetnya bocor karena Arus Kas Operasi (CFO) negatif. Ada emiten yang revenue kecil tapi stok tanahnya segunung, bikin Cash Conversion Cycle (CCC) seperti lari jarak jauh yang tidak jelas kapan balik jadi kas. Ada juga emiten yang kelihatan santai, tapi sebenarnya mesin uangnya jalan tiap hari karena 80% pendapatannya recurring dari sewa mal, kantor, dan hotel. Jadi pembandingnya harus adil, bukan cuma bandingkan angka penjualan, tapi bandingkan kualitas uangnya, berapa cepat laba berubah jadi kas, seberapa berat stok dibanding penjualan, dan seberapa besar ketergantungan ke bank. Kalau investor paham tiga nama ini, investor akan lihat GPRA bukan sebagai cerita tunggal, tapi sebagai posisi di spektrum antara developer yang masih ngotot jual unit dan landlord yang hidup dari cashflow harian. Upgrade skill https://cutt.ly/Ve3nZHZf

Mulai dari skala, karena skala itu menentukan napas saat siklus properti lagi tidak ramah. Di 9 bulan 2025, PWON mencetak revenue Rp5,12 triliun, sementara GPRA Rp351,06 miliar dan FMII Rp32,03 miliar. Artinya PWON itu sekitar 14,58 kali GPRA, dan sekitar 159,85 kali FMII. Skala sebesar ini bukan cuma soal gengsi, tapi soal daya tahan. PWON punya banyak aset matang yang sudah menghasilkan cashflow, sehingga bisa menyerap guncangan. GPRA ada di tengah, sudah punya portofolio proyek lintas kota, tapi masih belum punya mesin recurring yang dominan. FMII jelas paling kecil dan paling sensitif, karena satu-dua transaksi penjualan saja bisa mengubah angka growth-nya, tapi juga bisa bikin angka ambruk kalau tidak ada penjualan besar.

Masuk ke inti stabil atau tidak, recurring vs non-recurring. PWON itu model landlord superblock dengan sekitar 80% pendapatan recurring. Segmen office, shopping center, service apartment menghasilkan Rp3,19 triliun atau 62,3% dari total revenue, hospitality Rp910 miliar atau 17,8%. Real estate sales hanya Rp1,02 triliun atau sekitar 20%. Ini artinya PWON tetap dibayar tenant dan tamu hotel bahkan ketika pasar jual beli unit lagi lambat. GPRA lebih campuran, non-recurring masih dominan dari penjualan rumah dan ruko Rp198,42 miliar serta apartemen dan kantor Rp20,93 miliar, tapi GPRA punya recurring yang nyata dari apartemen servis Rp80,53 miliar, pusat perbelanjaan Rp41,22 miliar, dan sewa Rp3,53 miliar. Total recurring GPRA sekitar Rp125,28 miliar atau sekitar 35,69% dari revenue Rp351,06 miliar. FMII paling murni pola jual putusnya, 100% revenue Rp32,03 miliar berasal dari penjualan tanah dan bangunan, sementara recurring praktis nol, sewa cuma kebaca kecil di pendapatan lain-lain Rp103,50 juta. Maknanya, GPRA masih bisa bertahan dari recurring, tapi belum jadi mesin utama seperti PWON, sedangkan FMII benar-benar bergantung pada panen transaksi. Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu investor harus lihat hubungan persediaan dan penjualan, karena di properti persediaan itu pedang bermata dua. GPRA punya persediaan Rp1,37 triliun, FMII Rp408 miliar, PWON Rp4,33 triliun. Yang penting itu rasio persediaan terhadap penjualan, karena ini mengukur seberapa berat stok yang harus dipanen. GPRA persediaan sekitar 3,90 kali revenue 9 bulan. FMII persediaan sekitar 12,74 kali revenue 9 bulan. PWON persediaan sekitar 0,85 kali revenue 9 bulan. Ini beda kelas. FMII itu stoknya besar sekali relatif terhadap kemampuan menjualnya saat ini, jadi wajar Days Inventory (DI) dan CCC-nya ekstrem panjang. GPRA juga berat, tapi tidak separah FMII. PWON justru terlihat paling ringan untuk sisi developer, dan ingat, PWON tidak bergantung pada penjualan unit untuk menghasilkan uang karena recurring-nya dominan.

Rasio efisiensi DSO, DI, DPO, dan CCC memperjelas gambarnya. Days Sales Outstanding (DSO) GPRA sekitar 14 hari, FMII sekitar 0,1 hari, PWON sekitar 6,8 hari. Ketiganya tidak punya masalah penagihan, tetapi DSO super kecil FMII bukan berarti bisnisnya super sehat, itu lebih berarti penjualan cenderung tunai dan piutangnya nyaris tidak ada. Days Inventory (DI) GPRA sekitar 2.511 hari, FMII sekitar 14.356 hari, PWON sekitar 894 hari. Ini yang jadi penentu. DI FMII sangat panjang, artinya uang terkunci di tanah dan bangunan sangat lama sebelum kembali jadi penjualan. DI GPRA juga panjang, khas developer yang stoknya besar. DI PWON masih tinggi karena properti, tapi paling waras di antara tiga. Days Payables Outstanding (DPO) GPRA sekitar 50 hari, FMII 44 hari, PWON 36,5 hari. Ini memberi sinyal GPRA paling banyak menahan pembayaran ke pemasok, bisa membantu kas jangka pendek, tapi juga bisa menandakan perusahaan butuh ruang napas. Kalau dihitung Cash Conversion Cycle (CCC), PWON sekitar 864 hari, GPRA sekitar 2.475 hari, FMII sekitar 14.312 hari. Makna CCC ini simpel, semakin panjang, semakin lama uang investor ngendap di proyek sebelum balik jadi kas.

GPRA mencetak laba bersih Rp78,75 miliar, tapi CFO minus Rp64,48 miliar. Ini sinyal bahwa laba belum jadi kas, bahkan kas keluar bersih dari operasional. FMII laba Rp15,40 miliar, CFO Rp386,91 juta, CFO-nya hanya sekitar 2,51% dari laba, jadi laba lebih banyak di kertas daripada di dompet. PWON laba Rp2,12 triliun, CFO Rp2,06 triliun, CFO sekitar 97,17% dari laba, ini kualitas laba yang tinggi karena hampir seluruh laba benar-benar masuk sebagai kas operasional. Di titik ini, investor harus tegas, GPRA dan FMII masih punya problem konversi laba ke kas, sementara PWON sudah seperti mesin cashflow yang matang. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor lanjut ke Free Cash Flow (FCF), ceritanya makin jelas siapa yang bisa membiayai dirinya sendiri. GPRA FCF sekitar minus Rp72,4 miliar karena CFO negatif dan masih ada belanja aset. FMII FCF minus Rp7,12 miliar karena CFO kecil dan Capex Rp7,51 miliar. PWON FCF sekitar Rp1,72 triliun karena CFO Rp2,06 triliun jauh lebih besar dari Capex Rp336,9 miliar. Ini bukan beda tipis, ini beda kasta. FCF positif besar membuat perusahaan lebih mandiri, lebih tahan suku bunga, dan lebih tidak tergantung bank atau pasar modal untuk sekadar bertahan.

Soal utang dan jaminan, GPRA dan FMII sama-sama menunjukkan model properti yang mengunci sertifikat untuk bertahan. GPRA punya utang bank jangka panjang Rp267,02 miliar, dan aset seperti unit apartemen, pusat perbelanjaan, serta sertifikat tanah Sertifikat Hak Guna Bangunan (SHGB) dijaminkan. FMII punya total utang bank sekitar Rp52,83 miliar dan menjaminkan tanah untuk fasilitas kredit. Artinya landbank mereka memang dibiayai utang dan ada risiko refinancing serta tekanan likuiditas saat penjualan melambat. PWON berbeda. Utang utamanya berupa Senior Notes 2028 US$333,45 juta, dan laporan menyebut tidak ada tanah atau bangunan yang dijaminkan sebagai agunan per 30 September 2025, notes-nya unsecured dengan corporate guarantee anak usaha. Ini sinyal kualitas kredit yang lebih kuat. PWON memang punya risiko kurs karena utang dollar, tapi kasnya Rp7,01 triliun dan FCF besar membuatnya punya bantalan yang jauh lebih nyaman. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor tarik garis besar, posisi GPRA itu jelas berada di tengah spektrum. GPRA punya aset dan proyek yang menyebar, persediaan besar Rp1,37 triliun, dan recurring sekitar 35,69% yang bisa jadi bantalan. Tapi GPRA masih kalah di titik paling penting, kas. CFO minus Rp64,48 miliar membuat investor harus menuntut bukti, bukan janji. FMII itu lebih ekstrem, kecil, penjualan Rp32,03 miliar, stok relatif sangat berat, CCC super panjang, kas akhir Rp1,61 miliar, sehingga hidupnya sangat bergantung pada momen panen penjualan berikutnya. PWON adalah pembanding paling kejam untuk GPRA, karena PWON menunjukkan seperti apa properti yang sudah naik kelas menjadi landlord cashflow, revenue Rp5,12 triliun, 80% recurring, CFO Rp2,06 triliun hampir setara laba Rp2,12 triliun, FCF Rp1,72 triliun, kas Rp7,01 triliun, dan tidak menjaminkan tanah-bangunan.

Kalau investor tanya GPRA bagus atau tidak, jawaban paling realistisnya bukan hitam-putih. GPRA bisa menarik kalau investor percaya manajemen bisa mengubah stok jadi kas, meningkatkan kontribusi recurring, dan memperbaiki CFO menjadi positif tanpa menambah tekanan utang. Tapi kalau investor mencari properti yang paling stabil dan paling bisa bikin tidur nyaman, data 9 bulan 2025 jelas memihak PWON. Kalau investor mencari opsi spekulatif landbank yang hasilnya bisa meledak kalau panen besar terjadi, FMII adalah tipe itu, tapi risikonya juga paling telak. GPRA ada di tengah, punya bantalan recurring, tapi masih harus membuktikan satu hal, kasnya harus berhenti bocor dulu.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9