$IKAI Perusahaan Keramik Milik OSO

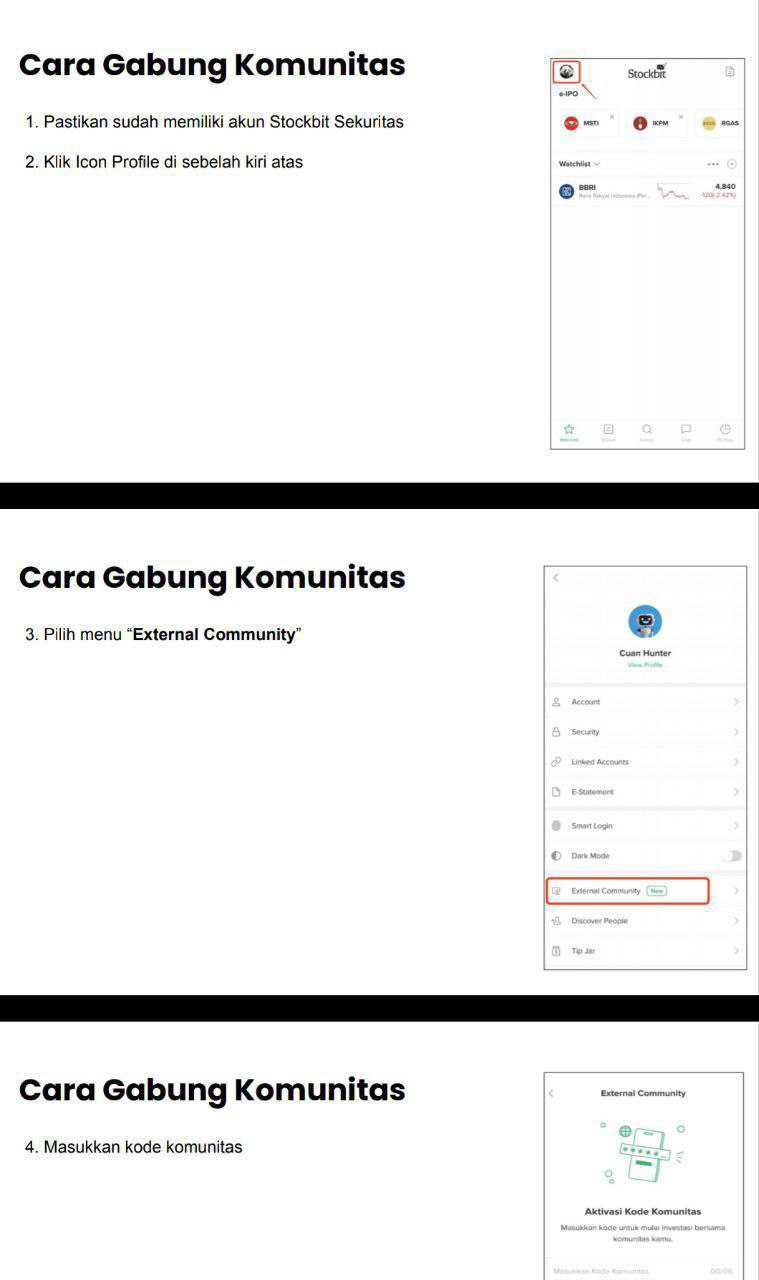

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

IKAI adalah perusahaan keramik di IHSG. Tapi IKAI itu bukan cerita ubin yang rapi dan stabil seperti pabrik mapan. IKAI ini lebih cocok jadi cerita pabrik asset-heavy yang lagi kehilangan volume, namun masih punya nyawa dari arus kas operasional.

Revenue IKAI selama 9 bulan di 2025 turun 33,3% jadi Rp97,7 miliar dan rugi bersih membengkak jadi Rp11,73 miliar, jadi secara laba rugi, IKAI jelas sedang payah. Namun CFO (cash flow from operations) justru positif Rp31,6 miliar dan FCF (free cash flow) Rp28,7 miliar, ini bikin IKAI tidak bisa dinilai cuma dari rugi bersih. Ditambah free float 80,66%, sahamnya cenderung mudah jadi arena sentimen bandar, jadi menarik bagi trader, tapi bikin investor yang cari kontrol kuat harus ekstra waspada. Jadi kalau investor mau masuk IKAI, harus paham ini saham turnaround berpotensi, tapi syaratnya banyak dan risikonya nyata. Upgrade skill https://cutt.ly/Ve3nZHZf

IKAI itu PT Intikeramik Alamasri Industri Tbk yang bisnis intinya produksi dan distribusi ubin porselen dan granit merek Essenza, plus punya bisnis perhotelan lewat entitas anak dan penyewaan unit bangunan. Perusahaan berdiri 26 Juni 1991, mulai operasi komersial 1 Mei 1993, lalu IPO 4 Juni 1997, jadi jarak berdiri ke IPO sekitar 6 tahun. Karyawannya 179 orang per 30 September 2025, jadi skala organisasinya ramping. Jadi IKAI ini sebenarnya perusahaan yang sudah tua, tapi kapasitas dan aktivitas operasionalnya tidak lagi sebesar pemain utama sektor keramik.

Struktur kepemilikan IKAI ini juga yang bikin karakter sahamnya beda. Pengendali PT Finix Bangun Indonesia memegang 19,34%, sedangkan publik memegang 80,66%, dan UBO disebut Tuan Raja Sapta Oktohari, anak OSO. Dengan free float sebesar ini maka itu artinya likuiditas bisa tinggi, tapi kontrol pengendali relatif kecil, sehingga keputusan strategis yang butuh suntikan modal besar atau perubahan cepat tidak otomatis dijamin oleh pengendali. Dalam praktik pasar, free float besar juga sering membuat harga lebih sensitif terhadap sentimen bandar, karena kepemilikan tersebar. Jadi daya tariknya bisa muncul dari volatilitas dan potensi re-rating saat ada kabar perbaikan, sementara risikonya adalah harga mudah ditarik ke dua arah tanpa pegangan kontrol yang kuat. Tapi yang paling bikin potensial IKAI adalah karena dimiliki oleh orang politik sehingga sangat potensial meroket. Kita sudah lihat banyak saham milik politisi atau keluarga politisi yang sahamnya meroket. Saham keluarga banteng, keluarga ijo, dll semuanya meroket. Jadi potensi IKAI itu bukan fundamental nya tapi relasi politiknya. If you know, you know. YTTA. Upgrade skill https://cutt.ly/Ve3nZHZf

Masuk ke laba rugi, masalah IKAI jelas ada di ketidakselarasan antara revenue dan biaya produksi keramik. Revenue IKAI hanya Rp97,7 miliar turun 33,3%, sementara SGA masih Rp60,4 miliar, terdiri dari beban penjualan Rp7,4 miliar dan umum administrasi Rp52,9 miliar. Itu artinya overhead perusahaan masih berat untuk skala penjualan yang mengecil, sehingga operasional inti jatuh ke rugi, terbukti OPM -18,5%. GPM IKAI 43,3% memang terlihat tinggi, tapi turun dari 51,4% dan itu tetap tidak cukup untuk menutup beban SGA. Beban keuangan turun 55,4% jadi Rp3,24 miliar karena restrukturisasi, ini poin positif, tetapi belum menyelesaikan akar masalah.

Rugi bersih IKAI mencapai Rp11,73 miliar dengan NPM -12,0% membuat ROA dan ROE annualised negatif. Itu artinya aset dan ekuitas IKAI yang besar belum menghasilkan imbal hasil, sehingga dari kacamata fundamental murni, IKAI belum layak disebut sehat. Namun di saham turnaround, justru fase buruk inilah yang sering jadi sumber peluang, asal ada bukti perbaikan yang bisa diukur. Di IKAI, bukti potensi turnaround muncul dari arus kas, bukan dari laba. Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian paling menarik dari IKAI ada di kualitas kasnya. Kas yang didapatkan IKAI dari pelanggan mencapai Rp93,8 miliar hampir setara revenue Rp97,7 miliar, itu artinya penjualan benar-benar banyak yang jadi uang, bukan sekadar angka piutang. Lalu CFO positif Rp31,6 miliar saat rugi bersih Rp11,7 miliar, ini anomali bagus yang biasanya terjadi karena beban non-kas, di sini ada depresiasi Rp16,2 miliar. Itu artinya depresiasi IKAI memang besar besar sehingga laba turun di atas kertas tapi kasnya tidak ikut keluar. FCF Rp28,7 miliar karena capex rendah, jadi operasional masih menghasilkan kas bersih yang bisa dipakai bertahan.

Namun risiko IKAI juga tidak kecil karena likuiditas neracanya tipis. Kas di neraca hanya Rp3,5 miliar atau 0,3% dari total aset, sementara aset tetap neto Rp725,1 miliar atau 65,2% dari aset. Dengan struktur asset-heavy seperti ini, perusahaan tergantung pada kelancaran operasi harian karena tidak punya bantalan kas besar. Piutang Rp10,1 miliar dan persediaan Rp20,1 miliar relatif kecil, ini positif untuk modal kerja, tapi kas yang kecil membuat ruang salah langkah sempit. Jadi IKAI bisa tampak baik di CFO, tapi tetap rapuh kalau terjadi gangguan produksi, demand, atau tekanan kreditur.

Risiko utang juga wajib jadi dipantau. Total utang bank IKAI mencapai Rp176,6 miliar, dan dengan estimasi FCF tahunan sekitar Rp38 miliar, utang secara teori bisa lunas sekitar 4,6 tahun, ini not bad sih. Makna not bad di sini bukan berarti aman, melainkan masih masuk akal jika FCF IKAI tetap konsisten dan tidak ada kejutan. Kalau FCF turun, periode pelunasan utang bisa langsung membengkak, dan karena kas neraca kecil, tekanan likuiditas bisa cepat terasa. Jadi investor harus pantau apakah FCF itu berulang, bukan cuma sekali terjadi karena modal kerja. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi diversifikasi pelanggan dan vendor, IKAI punya poin unggul. Tidak ada pelanggan atau vendor tunggal yang kontribusinya lebih dari 10%, jadi risiko ketergantungan rendah. Ini membuat pendapatan lebih tahan terhadap hilangnya satu pelanggan besar. Pihak berelasi juga kecil, utang modal kerja dari PT Finix Bangun Indonesia Rp2,4 miliar tanpa bunga hanya 0,56% dari total liabilitas, jadi tidak signifikan. Itu artinya IKAI tidak terlalu bergantung pada skema relasi untuk mencetak revenue, ini positif dibanding emiten yang bergantung pada satu kanal.

Namun ada risiko besar yang lebih menakutkan dari sekadar margin, yaitu isu entitas anak. IKAI sudah menyelesaikan PKPU melalui homologasi yang disahkan pada 2018, jadi status hukum induk relatif stabil. Tapi entitas anak PT Saka Mitra Sejati gagal memenuhi kovenan bank dan aset SHM Sei Sikambing masuk proses pra-lelang. Makna pra-lelang ini serius karena bisa memicu kerugian aset, tekanan ke neraca, dan gangguan ke persepsi kreditur. Ini salah satu faktor yang bisa menghancurkan cerita turnaround kalau tidak dibereskan. Tapi dari keterbukaan informasi terbaru saya lihat IKAI mau suntik modal ke anak usahanya biar tidak kena lelang. Mungkin ada investor strategis masuk. Apakah ini awal dari rencana goreng? Entahlah.

Sekarang coba bandingkan IKAI dengan $ARNA dan $CAKK agar kelihatan posisi sebenarnya. ARNA berada di kelas pabrik sehat, revenue 9 bulan 2025 Rp1,92 triliun dan laba bersih Rp306,02 miliar, margin tebal, CFO Rp448 miliar, FCF Rp271 miliar, kas Rp236,3 miliar, dan utang bank hanya Rp91,6 miliar dengan utang jangka panjang nol. Maknanya, ARNA kuat secara fundamental dan cashflow, risikonya lebih ke konsentrasi penjualan 67,83% ke pihak berelasi PT Catur Sentosa Adiprana, sehingga channel distribusi terkunci tapi konsentrasinya ekstrem. IKAI kalah telak di skala, laba, kas neraca, dan stabilitas fundamental dibanding ARNA. IKAI unggul di satu hal yang ARNA justru riskan, yaitu diversifikasi pelanggan karena IKAI tidak punya pelanggan tunggal di atas 10%. Upgrade skill https://cutt.ly/Ve3nZHZf

Dibanding CAKK, IKAI punya profil risiko yang beda. CAKK revenue 9 bulan 2025 Rp238,87 miliar naik 46%, tetapi rugi bersih Rp30,22 miliar, GPM hanya 1,7%, dan utang bank Rp207,48 miliar plus masalah kovenan yang membuat utang jangka panjang digeser jadi liabilitas jangka pendek, lalu ada working capital deficit besar yang memunculkan going concern. Maknanya, CAKK problemnya struktural, margin produksi sangat tipis dan tekanan kreditur lebih keras. IKAI lebih unggul dari CAKK di kualitas margin produk, GPM 43,3% vs 1,7%, dan beban keuangan IKAI relatif kecil Rp3,24 miliar dibanding CAKK Rp10,69 miliar. Tapi IKAI masih kalah dari CAKK di pertumbuhan revenue karena IKAI turun 33,3% sementara CAKK naik 46%, jadi CAKK menang di demand, IKAI menang di struktur laba kotor.

Apakah IKAI punya potensi turnaround? Ada, dan bukti awalnya bukan dari laba, melainkan dari kas. CFO positif Rp31,6 miliar dan FCF positif Rp28,7 miliar saat rugi adalah sinyal bahwa operasional masih menghasilkan uang tunai. Ditambah revenue vs kas pelanggan yang in line menunjukkan kualitas pendapatan masih rapi. Beban keuangan turun 55,4% juga memberi ruang napas untuk pemulihan margin. Tetapi turnaround IKAI hanya masuk akal kalau data berikut mulai membaik secara berurutan.

Yang harus dipantau agar turnaround IKAI benar-benar kejadian ada beberapa syarat yang konkret. Pertama revenue harus berhenti turun dan mulai stabil, minimal yoy tidak lagi -33,3%, karena tanpa volume, overhead akan terus memakan margin. Kedua SGA harus turun lebih cepat dari revenue, karena akar rugi IKAI adalah SGA Rp60,4 miliar yang terlalu berat untuk revenue Rp97,7 miliar. Ketiga OPM harus kembali ke positif, karena selama OPM -18,5% berarti bisnis inti masih rugi. Keempat CFO dan FCF harus tetap positif tanpa trik modal kerja, artinya konsistensi kas lebih penting daripada satu kali angka bagus. Kelima isu entitas anak pra-lelang harus ada solusi yang jelas, karena ini bisa menghancurkan neraca kapan saja. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi investor IKAI harus pantau revenue dan trend-nya untuk menunjukkan permintaan dan skala bisnisnya. GPM menunjukkan kualitas laba kotor per rupiah penjualan, tapi OPM menunjukkan apakah overhead terkendali, ini jauh lebih menentukan. CFO membuktikan apakah laba itu nyata jadi uang, dan FCF menunjukkan apakah setelah capex perusahaan masih punya sisa kas untuk bayar utang dan bertahan. Kas neraca menunjukkan bantalan darurat, dan di IKAI bantalan ini tipis sehingga risiko likuiditas tinggi. Utang dan kovenan menentukan seberapa besar ruang napas dari bank, dan isu pra-lelang pada anak usaha menentukan risiko kejutan yang bisa menghapus harapan turnaround.

Jadi kalau IKAI dibandingkan dengan ARNA, maka jelas IKAI kalah di hampir semua aspek fundamental dan skala, tapi IKAI bisa lebih menarik bagi investor yang suka turnaround karena base effect-nya besar dan sahamnya sangat likuid akibat free float 80,66%. Apalagi ini IKAI saham milik politikus. Dibanding CAKK, IKAI lebih unggul di struktur margin dan beban bunga, tetapi kalah di momentum pertumbuhan revenue. Turnaround IKAI lebih realistis daripada CAKK karena tidak dibebani going concern seberat CAKK, tetapi tetap berisiko karena kas neraca tipis dan ada isu pra-lelang entitas anak. Kalau investor mau main di IKAI, ukurannya bukan berharap, ukurannya adalah memantau data-data tadi dan menunggu tanda perbaikan yang konsisten.

🏭 IKAI

🧱 Ubin porselen dan granit Essenza

🏨 Hotel dan sewa unit

🗓️ Berdiri 26 Juni 1991

📈 IPO 4 Juni 1997

👥 Karyawan 179

👑 Kepemilikan

🏢 Finix Bangun Indonesia 19,34%

🌊 Free float 80,66% likuid tapi sensitif sentimen

🧩 UBO Tuan Raja Sapta Oktohari

Upgrade skill https://cutt.ly/Ve3nZHZf

📉 9M25 fundamental

💸 Revenue Rp97,7 miliar turun 33,3%

🧾 SGA Rp60,4 miliar bikin overhead berat

📊 GPM 43,3% turun

⚠️ OPM -18,5% operasional rugi

🩸 Rugi bersih Rp11,73 miliar

💰 Kas dan beban

🧰 CFO Arus Kas Operasi Rp31,6 miliar masih masuk

🪙 FCF Arus Kas Bebas Rp28,7 miliar masih positif

🧊 Kas Rp3,5 miliar tipis

🏗️ Aset tetap 65,2% asset-heavy

⛓️ Utang bank Rp176,6 miliar

🧨 Risiko utama

🏷️ Anak usaha SMS pra-lelang aset

🆚 Cepat banding

🥇 ARNA unggul fundamental

💰 Laba Rp306,0 miliar

🧰 CFO Rp448 miliar

🧊 Kas Rp236,3 miliar

🥉 CAKK berisiko struktural

📊 GPM 1,7%

🩸 Rugi Rp30,22 miliar

⛓️ Utang Rp207,48 miliar kovenan going concern

Upgrade skill https://cutt.ly/Ve3nZHZf

🔄 Syarat turnaround IKAI

📦 Revenue stabil dulu

✂️ SGA turun lebih cepat dari revenue

✅ OPM balik positif

🔁 CFO dan FCF konsisten

🧯 Pra-lelang beres dan jelas dampaknya

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9