$BLOG vs $GTRA vs $LAJU vs PURA: Duel Truk Jalanan

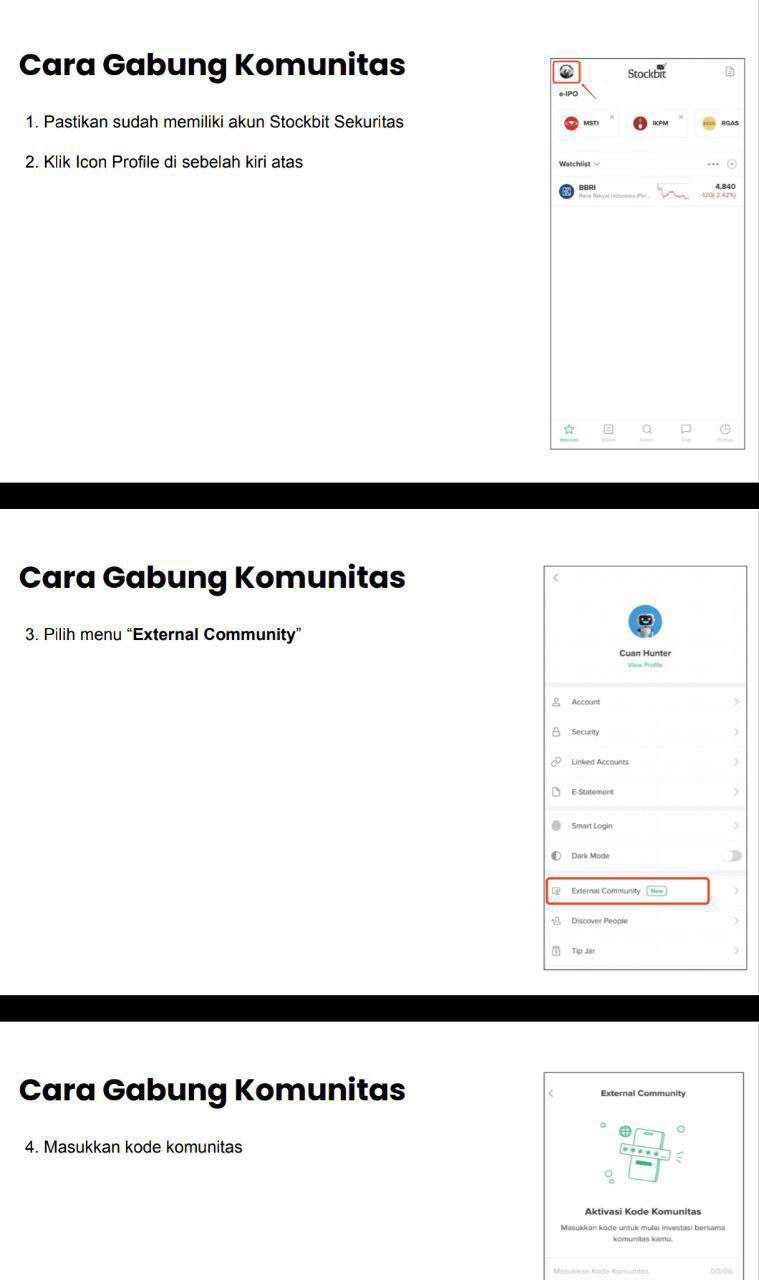

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Ada member Pintar Nyangkut yang request minta dibahaskan tentan BLOG. Menariknya, yang bikin investor penasaran ke saham logistik itu bukan cuma cerita truk lalu-lalang, tapi apakah truk itu beneran berubah jadi laba dan kas. Upgrade skill https://cutt.ly/Ve3nZHZf

BLOG baru IPO efektif di Juli 2025, tapi usianya sebagai bisnis sudah 15 tahun 8 bulan, artinya ini bukan cerita perusahaan dadakan yang mendadak minta valuasi. Di LK 2025, BLOG sudah cetak pendapatan Rp954,52 miliar dan laba Rp108,99 miliar, angka yang untuk ukuran emiten trucking di bursa itu sudah berisik. Yang lebih penting, Arus Kas dari Aktivitas Operasi (CFO) Rp151,12 miliar bahkan lebih besar dari laba, ini sinyal laba tidak cuma cantik di atas kertas. Tapi ada harga yang harus dibayar, karena capex Rp194,57 miliar bikin Free Cash Flow (FCF) negatif Rp43,44 miliar.

Di saat yang sama, utang berbunga BLOG naik kencang menjadi Rp344,07 miliar, jadi ekspansi ini jelas digenjot dengan campuran laba dan pinjaman. Dan ada satu angka yang paling bikin deg-degan, 71,6% pendapatan BLOG datang dari Alfamart, jadi saham ini bukan sekadar soal logistik, ini juga soal ketergantungan pada satu raksasa ritel.

Dari sisi profil operasional, BLOG punya 48 karyawan tetap per 30 September 2025, naik 20% dari 40 karyawan di akhir 2024. Nilai biaya perolehan kendaraan Rp1,02 triliun, plus ada 15 unit kendaraan sewa sebagai aset hak-guna, jadi skala armadanya sudah besar meski total unit kendaraan milik sendiri tidak disebutkan secara angka di LK. Upgrade skill https://cutt.ly/Ve3nZHZf

Struktur kepemilikan juga bikin karakter sahamnya khas, pengendali PT Sigmantara Alfindo 50,83%, porsi masyarakat 16,67%, sisanya di PT Dua Mitra Inti Selaras 29,17% dan PT Wiraguna Sejahtera Abadi 3,33%. Porsi publik yang relatif kecil biasanya membuat pergerakan harga bisa lebih sensitif saat arus transaksi membesar, karena barangnya tidak terlalu longgar di pasar.

Sekarang masuk ke mesin uangnya. Pendapatan Rp954,52 miliar dengan laba Rp108,99 miliar berarti net margin 11,4%, ini kuat untuk bisnis yang sering dianggap margin tipis. Beban Pokok Pendapatan (COGS) Rp762,90 miliar memang besar, tapi itu wajar di trucking karena biaya solar, tol, perawatan, sopir, dan depresiasi itu gajah di ruangan.

Yang bikin BLOG terlihat rapi adalah penagihan kasnya, penerimaan kas dari pelanggan Rp946 miliar atau 99,1% dari pendapatan. Piutang usaha Rp96,58 miliar hanya 0,88 kali laba dan sekitar 63,9% dari CFO, jadi modal kerja tidak terasa mencekik. Namun investor tidak boleh terlena, CFO Rp151,12 miliar tidak cukup menutup capex Rp194,57 miliar, maka FCF negatif Rp43,44 miliar ini adalah fakta, bukan opini. Upgrade skill https://cutt.ly/Ve3nZHZf

Capex BLOG juga jelas arahnya, Rp108,5 miliar untuk kendaraan, Rp22 miliar untuk bangunan, dan Rp57,4 miliar untuk aset dalam pembangunan atau CIP. Ini menggambarkan perusahaan sedang mengunci kapasitas masa depan, bukan sekadar mempertahankan operasi.

Konsekuensinya, utang berbunga Rp344,07 miliar BLOG jadi masuk akal, apalagi ada fasilitas kredit dari Bank Central Asia dan Bank Mandiri untuk investasi dan modal kerja, termasuk pembelian truk Euro 4. Secara hitungan laba, kalau laba disetahunkan sekitar Rp145 miliar, utang ini secara teori bisa tertutup sekitar 2,37 tahun. Tapi karena FCF sedang negatif, pelunasan utang tidak bisa dinilai hanya dari aritmetika laba, investor harus pantau kapan fase ekspansi ini mulai menghasilkan FCF positif.

Kalau BLOG dibandingkan dengan emiten angkutan logistik lain yang datanya investor pegang, peta skala dan peringkatnya jadi kelihatan tanpa perlu banyak drama. Dari sisi pendapatan 9 bulan 2025, BLOG ada di peringkat 1 dengan Rp954,52 miliar, disusul GTRA peringkat 2 dengan Rp454,67 miliar, lalu PURA peringkat 3 dengan Rp286,92 miliar, dan LAJU peringkat 4 dengan Rp157,46 miliar.

Dari sisi laba bersih, BLOG juga peringkat 1 dengan Rp108,99 miliar, GTRA peringkat 2 dengan Rp44,85 miliar, PURA peringkat 3 dengan Rp4,37 miliar, dan LAJU peringkat 4 dengan Rp320,18 juta. Kalau investor cari yang paling sanggup mencetak laba dalam nominal besar di klaster ini, BLOG paling unggul, dan jaraknya jauh. Upgrade skill https://cutt.ly/Ve3nZHZf

Namun investor yang lebih peka biasanya langsung bertanya, laba besar itu kualitasnya bagus atau cuma hasil akuntansi. Di sini BLOG kembali menang di ring kualitas laba karena CFO Rp151,12 miliar lebih besar dari laba Rp108,99 miliar. GTRA juga bagus karena CFO Rp46,74 miliar hampir sama dengan laba Rp44,85 miliar, ini sehat. PURA bahkan ekstrem, CFO Rp22,44 miliar jauh di atas laba Rp4,37 miliar, ini biasanya berarti ada penagihan kas yang kuat atau biaya non-kas yang besar. LAJU juga mirip, laba Rp320,18 juta tapi CFO Rp19,59 miliar, angka ini seperti mesin kas yang kencang tapi profitnya tercekat. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi urutan kualitas kas terhadap laba, semuanya punya sisi bagus, tapi latar belakangnya berbeda, BLOG dan GTRA terlihat organik, PURA dan LAJU terlihat seperti ada gap besar antara laba dan kas yang harus dibaca dengan hati-hati lewat detail modal kerja.

Sekarang bagian yang paling sering memisahkan saham bagus dan saham yang bikin investor nyangkut, yaitu margin dan daya tahan saat biaya naik. BLOG net margin 11,4% dan GTRA sekitar 9,9%, ini dua yang paling enak dibaca. PURA hanya 1,52% dan LAJU sekitar 0,2%, ini dua yang hidup di garis tipis, kena gangguan biaya sedikit saja bisa bikin laba hilang.

Di sisi lain, investor juga harus melihat risiko piutang. Piutang BLOG Rp96,58 miliar relatif ringan terhadap skala Revenue dan CFO. Piutang GTRA Rp202,30 miliar itu sekitar 4,5 kali laba dan sekitar 4,3 kali CFO, ini cukup berat dan butuh disiplin penagihan. Piutang PURA Rp139,20 miliar malah 31 kali laba dan 6,2 kali CFO, ini paling mengganggu secara rasio. Piutang LAJU Rp15,32 miliar terlihat kecil, tapi itu 48 kali laba karena labanya super tipis. Kalau investor ingin tidur lebih tenang soal tagihan, BLOG paling rapi di kelompok ini. Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu ring yang sering bikin debat, siapa yang paling unggul dari sisi arus kas bebas. Di sini BLOG justru tidak nomor 1 karena FCF BLOG malah negatif Rp43,44 miliar akibat capex besar. LAJU juga negatif, FCF negatif Rp11,87 miliar karena capex Rp31,46 miliar lebih besar dari CFO Rp19,59 miliar. GTRA lebih seimbang, CFO Rp46,74 miliar cukup menutup capex Rp43,51 miliar sehingga FCF positif Rp3,23 miliar. PURA paling unggul untuk FCF karena capex Rp0 sehingga FCF positif Rp22,44 miliar. Artinya begini, BLOG unggul di profit power dan skala, tapi PURA unggul di kenyataan bahwa kasnya tidak sedang ditelan investasi aset pada periode ini. Ini bukan berarti PURA lebih bagus sebagai bisnis, tapi berarti fase siklusnya berbeda.

Soal utang juga harus dibaca dua arah. Utang berbunga BLOG Rp344,07 miliar, LAJU Rp103,94 miliar, PURA Rp107,24 miliar, dan GTRA paling berat Rp610,31 miliar. Jika pakai kacamata laba, BLOG paling cepat tertutup sekitar 2,37 tahun, GTRA sekitar 10,2 tahun, PURA sekitar 18,5 tahun, dan LAJU secara matematika laba terlihat tidak masuk akal sampai ratusan tahun karena labanya terlalu kecil. Upgrade skill https://cutt.ly/Ve3nZHZf

Jika pakai kacamata FCF, PURA terlihat paling realistis karena FCF positif dan bisa menutup utang sekitar 3,6 tahun, sementara BLOG dan LAJU sedang sulit dinilai karena FCF negatif, dan GTRA FCF-nya terlalu tipis untuk jadi dasar pelunasan cepat. Jadi investor yang anti utang bukan hanya perlu melihat nominal, tapi juga melihat apakah kas bebasnya ada atau tidak.

Bagian terakhir yang paling menentukan risk-reward adalah konsentrasi pelanggan dan hubungan berelasi. BLOG itu mesin besar yang sangat bergantung pada ekosistem Alfa, Alfamart Rp683,4 miliar atau 71,6% dari pendapatan, Alfamidi Rp139,5 miliar atau 14,6%, total sekitar 86,2% menempel ke grup yang sama.

LAJU bahkan lebih ekstrem, Alfamidi menyumbang 88,7% dari pendapatan, jadi secara konsentrasi pelanggan LAJU lebih berisiko dibanding BLOG.

GTRA juga punya konsentrasi, pelanggan utama PT Nusantara Ekspres Kilat 41,8% dan PT Inbisco Niagatama Semesta 24,6%, lalu ada vendor pihak berelasi yang menyumbang 40,51% dari COGS, ini risiko dari sisi biaya.

PURA justru terlihat paling tersebar karena tidak ada pelanggan tunggal pihak ketiga yang dirinci melebihi 10% pendapatan, walau sisi piutangnya berat. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi kalau dibandingkan, BLOG paling unggul untuk investor yang mencari skala dan profit power, tapi investor wajib sadar risikonya ada di konsentrasi pelanggan dan fase ekspansi yang mengorbankan FCF. Kalau investor mencari arus kas bebas yang terlihat paling bersih pada periode ini, PURA unggul, tapi margin tipis dan rasio piutang membuatnya jauh lebih sensitif terhadap gangguan. GTRA ada di tengah dengan pertumbuhan kencang dan kualitas laba sehat, namun beban utang besar dan piutang berat menuntut eksekusi yang sangat disiplin. LAJU punya kisah kas operasi yang kuat, tapi profitabilitasnya terlalu tipis dan konsentrasi pelanggan terlalu tinggi, ini tipe saham yang bisa bikin investor merasa aman karena namanya ritel besar, padahal justru rawan di satu titik negosiasi tarif.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8