Potensi Dampak Program Work from Mall Pada Saham Properti

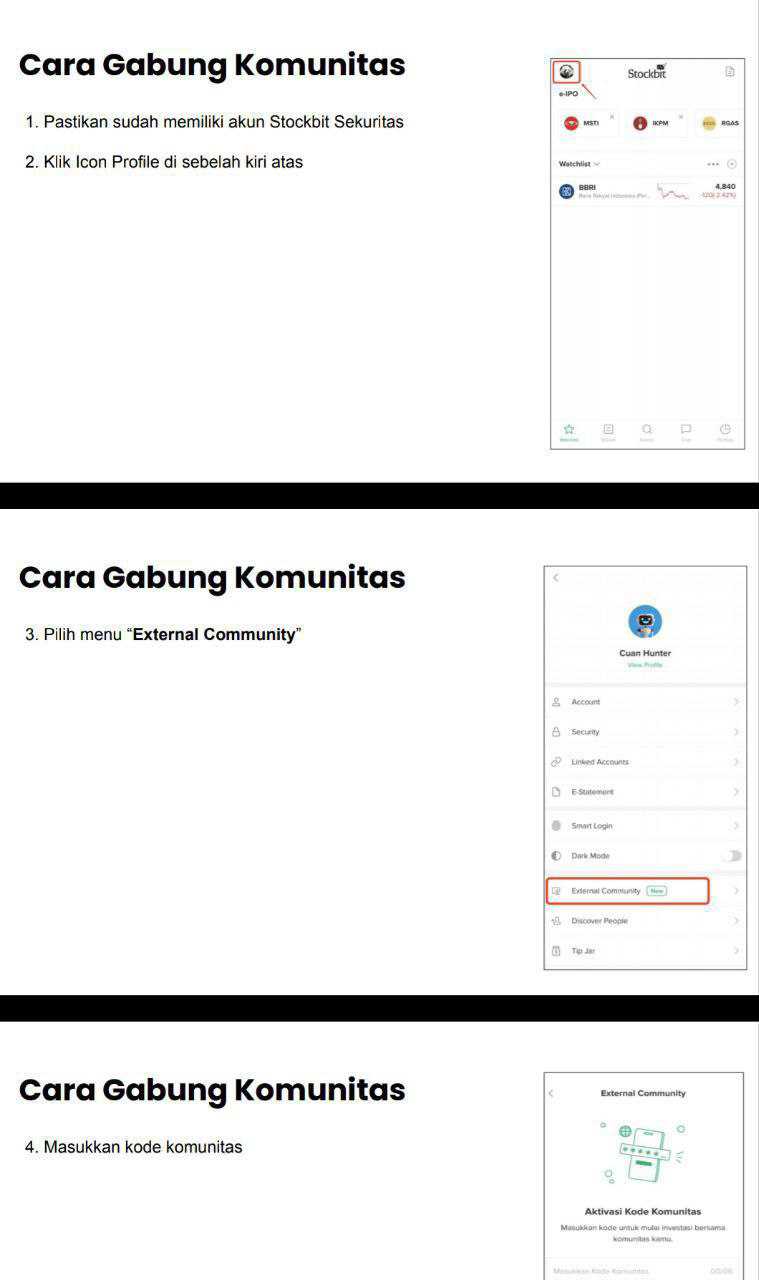

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Pemerintah mencanangkan program Work from Mall. Potensinya lumayan. Tapi investor jangan salah kaprah, ini bukan program hiburan yang dampaknya cuma keramaian. Ini program yang bisa mengubah struktur uang emiten properti, terutama yang hidup dari traffic harian. Work from Mall menaikkan nilai weekday, memperpanjang durasi tinggal, dan membuat tenant lebih kuat jualan. Kalau tenant kuat, sewa lebih aman, renewal lebih gampang, okupansi lebih rapat, dan pengelola punya posisi tawar untuk menaikkan tarif. Jadi efeknya bukan cuma di satu akun, tapi merembet ke seluruh mesin recurring income. Upgrade skill https://cutt.ly/Ve3nZHZf

$PWON adalah contoh emiten yang paling mudah menangkap efek ini karena mall bukan sekadar aset, tapi inti model bisnis. Dari daftar portofolio, PWON punya 12 mall yang disebut di data, tersebar di 6 lokasi kota atau wilayah. Surabaya punya Tunjungan Plaza I sampai VI, Pakuwon Mall, Pakuwon City Mall, Royal Plaza. Jakarta punya Mal Gandaria City, Mal Kota Kasablanka, Blok M Plaza. Wilayah lain ada Pakuwon Mall Jogja, Pakuwon Mall Solo Baru, Pakuwon Mall Bekasi, dan Pakuwon Semarang yang masih tahap pembangunan. Sebaran seperti ini membuat PWON tidak bergantung pada satu kantong ekonomi saja, dan Work from Mall bisa bekerja sekaligus di kota matang seperti Surabaya dan Jakarta, lalu mempercepat pemanasan traffic di aset yang relatif baru seperti Bekasi.

Angka revenue-nya juga sudah seperti brosur resmi tentang recurring income. Per 30 September 2025, revenue segmen mall, kantor, dan apartemen servis Rp3,22 triliun dari total revenue konsolidasian Rp5,11 triliun. Kontribusinya 63,01%. Ini artinya, setiap kenaikan kualitas traffic punya jalur paling pendek menuju laporan keuangan, karena mayoritas pendapatan PWON memang berasal dari pengusahaan aset yang hidup harian. Growth segmen ini juga 10,57% YoY dari Rp2,91 triliun menjadi Rp3,22 triliun. Dan yang paling sensitif terhadap Work from Mall adalah rinciannya. Sewa ruangan Rp1,69 triliun, service charge Rp754,24 miliar, pendapatan parkir Rp178,53 miliar. Work from Mall membuat orang datang lebih sering dan lebih lama, maka sewa tidak cuma lebih aman karena tenant lebih sehat, tetapi service charge dan parkir juga ikut terdorong karena bersifat volume-driven. Upgrade skill https://cutt.ly/Ve3nZHZf

Tren geografisnya mempertegas struktur mesin uang itu. Surabaya masih penyumbang pendapatan terbesar Rp2,44 triliun, Jakarta Rp1,64 triliun, dan Bekasi sudah memberi kontribusi Rp547,99 miliar di 2025. Ini kombinasi yang enak. Kota inti memberi stabilitas, kota ekspansi memberi ruang pertumbuhan. Kalau Work from Mall bikin weekday lebih hidup, dampaknya biasanya paling cepat terasa di kota yang aktivitas ekonominya padat, lalu menyusul di kota yang sedang tumbuh karena traffic yang tadinya belum matang bisa dipercepat.

Sekarang coba bandingkan dengan emiten properti lain. Dari sisi kontribusi mall atau segmen recurring income terhadap total revenue, PWON peringkat 1 dengan 63,01%. Peringkat 2 $SMRA 25,13% dari mal dan retail. Peringkat 3 APLN 17,69%. Peringkat 4 $BKSL 16,23%. Peringkat 5 ASRI 12,37%. Peringkat 6 CTRA 6,59%. Peringkat 7 BSDE 6,11%. Peringkat 8 PANI 0,06%. Ini langsung menunjukkan siapa yang paling diuntungkan oleh Work from Mall karena struktur pendapatannya memang berbasis traffic dan utilisasi.

Dari sisi pertumbuhan pendapatan mall atau segmen terkait, PWON peringkat 2 dengan 10,57% YoY. Peringkat 1 APLN 10,85%. Peringkat 3 ASRI 10,46%. Peringkat 4 SMRA 7,01%. Peringkat 5 BSDE 6,12%. CTRA minus 3,32% dan BKSL minus 7,10%. PANI growth sewa 206,8% memang tinggi, tapi basisnya sangat kecil Rp587,24 juta menjadi Rp1,80 miliar dan kontribusinya 0,06%, jadi secara dampak bisnis nyata tetap paling kecil. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi skala nominal pendapatan mall atau segmen terkait, PWON peringkat 1 dengan Rp3,22 triliun. Peringkat 2 SMRA Rp1,61 triliun. Peringkat 3 CTRA Rp553,07 miliar. Peringkat 4 BSDE Rp535,77 miliar. Peringkat 5 APLN Rp467,96 miliar. Peringkat 6 ASRI Rp205,00 miliar. Peringkat 7 BKSL Rp135,84 miliar. Peringkat 8 PANI Rp1,80 miliar. Ini penting karena Work from Mall pada akhirnya dibaca pasar dari seberapa besar ruang rupiah yang bisa terdorong.

Dari sisi jumlah mall atau aset ritel yang disebut di data, PWON peringkat 3. Peringkat 1 BSDE 15 aset. Peringkat 2 APLN 14 aset. Peringkat 3 PWON 12 aset. Peringkat 4 SMRA 7 aset. Peringkat 5 CTRA 6 aset. Peringkat 6 ASRI 4 titik. Peringkat 7 BKSL 1 aset komersial utama. Peringkat 8 PANI 0 mall operasional. Jadi jumlah aset PWON bukan yang paling banyak, tetapi yang paling besar daya hasilnya karena kontribusi pendapatan terbesar.

Dari sisi sebaran lokasi, PWON juga berada di puncak. PWON punya 6 lokasi kota atau wilayah, setara dengan BSDE 6 area dan SMRA 6 lokasi. Di bawahnya APLN dan CTRA 4 kota. Lalu ASRI, BKSL, PANI masing-masing 1 lokasi utama.

Jadi saham yang paling berpotensi mendapatkan dampak Work from Mall maka yang paling kena dampak adalah PWON di peringkat 1. Alasannya tidak perlu dibuat rumit. PWON punya porsi pendapatan paling besar dari segmen yang langsung terpengaruh oleh traffic dan durasi tinggal. Sewa Rp1,69 triliun dan service charge Rp754,24 miliar adalah mesin uang yang sangat mungkin terdorong oleh peningkatan aktivitas weekday. Parkir Rp178,53 miliar juga akan bergerak jika kunjungan kerja harian benar-benar menjadi kebiasaan. Dibanding emiten lain, bahkan yang mall-nya besar sekalipun seperti SMRA, porsi PWON tetap jauh lebih dominan sehingga dampaknya ke struktur laba dan arus kas lebih terasa. Upgrade skill https://cutt.ly/Ve3nZHZf

Work from Mall untuk PWON bukan sekadar narasi. Ini katalis yang secara mekanik punya jalur langsung ke tiga pos pendapatan yang besar. Dengan kontribusi segmen mall, kantor, dan apartemen servis sebesar 63,01% dari total Rp5,11 triliun, dan pertumbuhan 10,57% YoY sampai Rp3,22 triliun, PWON tetap menjadi emiten properti paling siap memanen manfaat Work from Mall dibanding semua emiten yang sudah dibahas di sini.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9