Perang Bisnis OSV: $WINS vs $CBRE

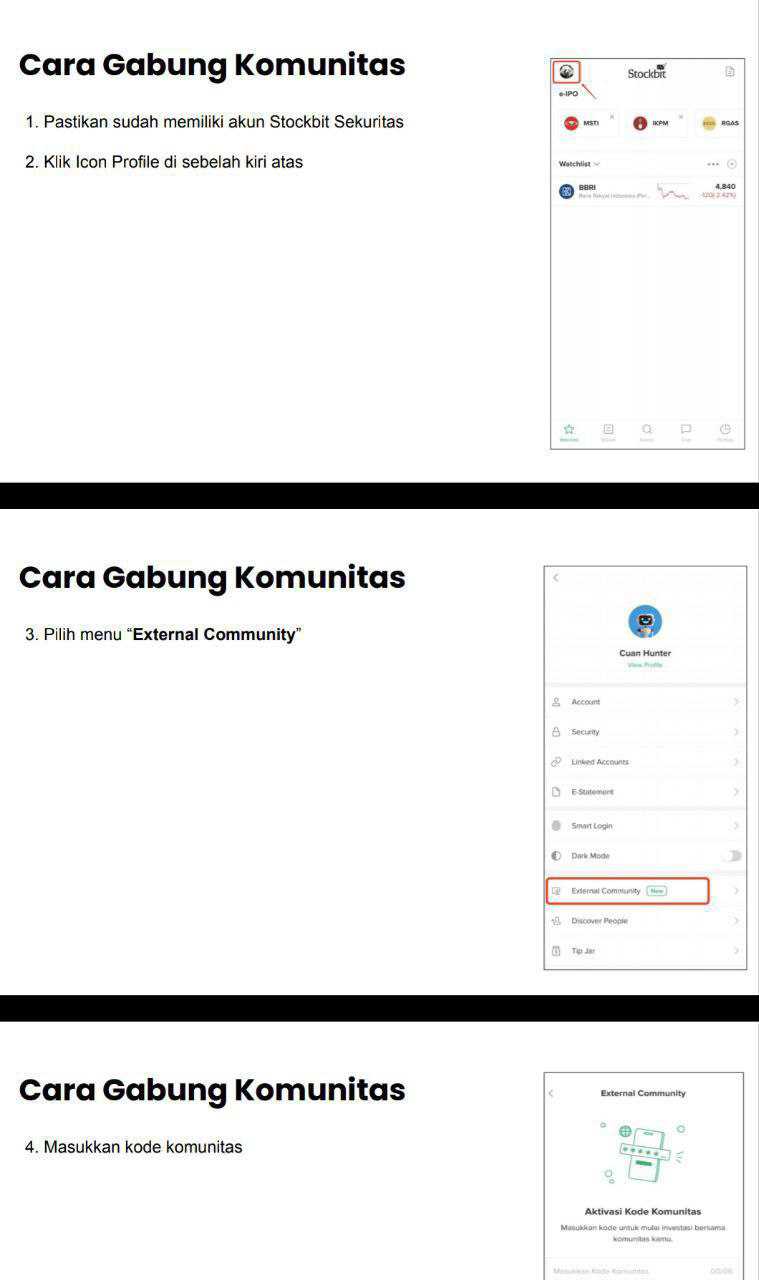

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Buat yang sudah beli CBRE sejak harga 19-30 rupiah maka di harga sekarang 980 tentu masih cuan kotos-kotos. Tapi bagi investor yang baru masuk di harga 2000, itu artinya sekarang Nyangkut minus 50%. Saham memang soal timing sih. Salah timing, ya nyangkut. Kalau timing pas, bisa cuan luber dunia akhirat. Upgrade skill https://cutt.ly/Ve3nZHZf

Seperti yang sudah disebutkan di Pubex, CBRE resmi masuk bisnis OSV setelah akuisisi kapal Hai Long 106. Ini momen yang bikin cerita CBRE berubah dari kapal tarik atau tugboat menjadi kapal proyek, dan market langsung menilai seolah CBRE sudah naik kasta. Padahal kalau satu kapal OSV itu bukan mesin uang easy cash maka tentu itu malah bisa berubah jadi mesin risiko yang kalau off-hire beberapa minggu saja bisa bikin arus kas megap-megap. Untuk melihat bagaimana gambaran bisnis OSV CBRE ke depan maka kita perlu lihat perusahaan OSV lain yang sudah mapan di situ

WINS adalah contoh saham yang sudah lama hidup dari OSV. Armadanya puluhan, dan sudah kenyang melewati siklus day rate naik-turun. Jadi cara paling waras menilai CBRE bukan pakai imajinasi, tapi pakai pembanding yang sudah terbukti menutup biaya operasional dan tetap cetak laba. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau WINS yang armadanya banyak saja harus disiplin utilisasi dan kontrol biaya untuk menjaga margin, maka tentunya CBRE yang baru pegang satu kapal OSV harus jauh lebih rapi dan disiplin lagi. Ini bukan soal siapa paling jago jual narasi, ini soal siapa yang sanggup menjaga kapal tetap bekerja dan tagihan utang tetap dibayar. Makanya perbandingan WINS vs CBRE akan langsung kebuka, mana yang bisnisnya sudah jadi, mana yang sedang bertaruh pada satu kontrak.

Bisnis OSV itu sederhananya bisnis menyewakan kapal kerja untuk proyek offshore. Kalau tugboat dan tongkang itu fokus angkut-menarik, OSV itu fokus jadi tangan-kaki di lokasi proyek, mulai dari bawa suplai ke rig, tarik jangkar, crew change, sampai pekerjaan konstruksi offshore yang butuh kapal berfitur DP (Dynamic Positioning), crane, dan peralatan khusus. Upgrade skill https://cutt.ly/Ve3nZHZf

Di sinilah WINS dan CBRE beda kelas permainan.

Kalau WINS itu OSV operator yang modelnya mirip armada serbaguna. WINS itu lebih fokus di armada PSV (Platform Supply Vessel) dan AHTS (Anchor Handling Tug Supply) serta kapal kerja lain, termasuk yang sudah DP2 untuk memenuhi kebutuhan offshore yang menuntut presisi posisi kapal. Secara praktik, ini segmen OSV yang lebih commoditized alias banyak pemainnya tapi cenderung lebih stabil kalau utilisasi terjaga, karena dipakai harian untuk kebutuhan operasi lapangan migas, bukan cuma kerjaan proyek besar yang jadwalnya mepet.

Sementara OSV CBRE lewat Hai Long 106 itu bukan PSV atau AHTS seperti WINS. Yang dibawa CBRE adalah Pipe Laying and Lifting Vessel, yang secara kategori masuk offshore construction vessel alias kapal alat-berat yang dibayar karena kemampuan kerja konstruksi, lifting, dan pipe laying, bukan sekadar support logistik. Jadi CBRE main di kelas yang jauh lebih spesialis, dan spesialisasi itu memang bisa kasih pricing power, tapi sebagai gantinya kompleksitas teknis dan downtime risk juga ikut naik. Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang coba bandingkan day rate keduanya. Di Pubex CBRE disebutkan bahwa kapal Hai Long 106 disebut punya tarif on-hire sekitar USD 90.000 per hari dan standby sekitar USD 50.000 per hari. Coba bandingkan dengan WINS yang memiliki average charter rate sekitar USD 14.436 per hari, dengan utilisasi sekitar 80,7%. Artinya secara tarif harian, kapal CBRE itu kira-kira 6 kali lebih besar dari tarif WINS yang blended rate, tapi WINS menang di jumlah kapal dan diversifikasi, sedangkan CBRE super terkonsentrasi di satu aset saja yaitu Hai Long. Kalau tiba-tiba Hai Long macet, langsung zero revenue. Sedangkan kalau 1 kapal WINS macet, kapal lain masih bisa sumbang Revenue.

WINS sudah punya bukti historis cetak laba di bisnis OSV. Berdasarkan kinerja 2024, revenue WINS sekitar Rp1,33 triliun dan laba bersih sekitar Rp365,5 miliar, dengan net margin sekitar 28,1%. Ini bukan teori, ini angka yang sudah lewat dapur realita, termasuk biaya kru, docking, BBM, dan periode kapal tidak full kerja. Upgrade skill https://cutt.ly/Ve3nZHZf

Sedangkan CBRE masih di fase proyeksi karena proses re-flagging kapalnya baru akan dilakukan di 2026, itu artinya paling cepat ada real Revenue di Q2 2026. Tapi proyeksinya CBRE memang besar karena day rate besar. Dengan asumsi target utilisasi 90% atau sekitar 328,5 hari on-hire, pendapatan kotor 1 kapal di on-hire USD 90.000 per hari itu sekitar USD 29,565 juta per tahun, atau kurang lebih Rp493,1 miliar (kurs Rp16.680). Angka ini sejalan dengan sketsa yang investor sudah pegang. Lalu beban bunga dari pembiayaan USD 49 juta dengan bunga 8% kira-kira USD 3,92 juta per tahun atau sekitar Rp65,4 miliar, dan pajak final pelayaran 1,2% dari pendapatan kotor kira-kira Rp5,9 miliar per tahun. Masalahnya, bagian terbesar yang belum kelihatan di kertas itu OPEX kapal konstruksi, karena inilah yang menentukan apakah margin akhirnya 30% atau malah cuma 15% sampai 20%. Karena real bisnis OSV CBRE belum jalan, ya jadinya sekarang masih pakai kira-kira aja asumsinya.

Supaya perbandingannya lebih pas, saya coba pakai tiga skenario net profit margin atas revenue kotor Rp493,1 miliar per tahun.

Skenario optimis, net profit margin (NPM) 30% berarti laba bersih per tahun sekitar Rp147,9 miliar dari 1 kapal.

Skenario moderat, NPM 20% berarti laba bersih per tahun sekitar Rp98,6 miliar dari 1 kapal.

Skenario konservatif 15% berarti laba bersih per tahun sekitar Rp74,0 miliar dari 1 kapal.

Kalau dibandingkan WINS, laba bersih WINS 2024 sekitar Rp365,5 miliar itu setara kira-kira 2 sampai 5 kapal setipe proyeksi CBRE, tergantung nanti net profit margin CBRE reality jatuhnya di mana.

WINS itu bisnis OSV yang mapan karena pola kerja berulang, banyak kapal, dan kalau satu kapal docking masih ada kapal lain yang jalan. CBRE itu bisnis OSV yang menang kalau eksekusi proyek mulus, karena sekali kapal besar itu jalan, nilainya bisa melompat, tapi begitu kapal stop, dampaknya ke arus kas langsung terasa karena tidak ada diversifikasi penyangga. Dengan kata lain, WINS itu perusahaan OSV operator, CBRE lewat Hai Long 106 sedang mencoba jadi contractor kapal konstruksi offshore, dan dua dunia ini beda cara menangnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor mau menguji narasi CBRE secara adil, patokannya jangan cuma revenue kotor, tapi konsistensi utilisasi, downtime, dan seberapa disiplin biaya operasi kapal spesialis. WINS sudah punya rekam jejak di tiga hal itu. CBRE baru mulai, dan start awalnya langsung pakai alat berat raksasa.

Tergantung masing-masing investor saja mau optimis atau pesimis. Soal harga saham, itu tergantung bandar dan Influencer aja. 😌

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$ADRO

1/9