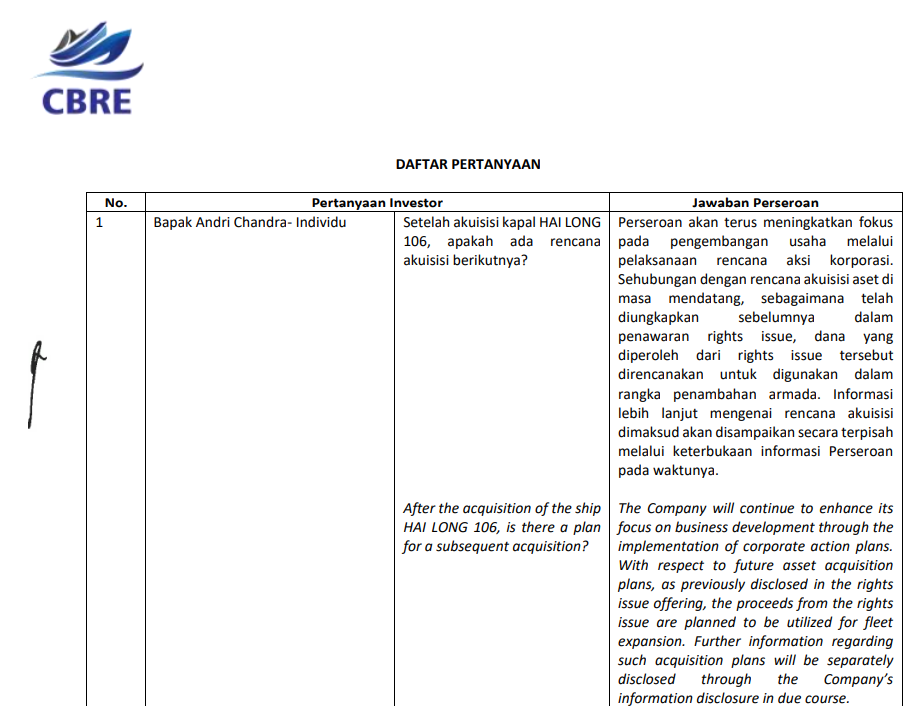

$CBRE Duel Pubex Antara Lover vs Hater

CBRE ini unik, di Stockbit statusnya sudah kayak saham seleb karena punya influencer. Di November 2025 jumlah investor CBRE tembus 62.210 orang, kalah tipis dari $DADA versi influencer Mitsubishi yang jumla investornya mencapai 73.893 orang, jadi populernya CBRE ini bukan hanya asumsi belaka tapi fakta jumlah investor real. Begitu CBRE gelar Pubex, kolom komentar Stockbit Report langsung jadi arena duel, kubu lover bawa mimpi kontrak 8 tahun, kubu hater bawa angka LK yang masih berdarah. Bisa cek duel mereka di sini https://stockbit.com/post/25398851

Masalahnya, crowd yang besar di sebuah saham sering bikin orang lupa satu hal, harga saham itu adalah ekspektasi terhadap masa depan, bukan piagam penghargaan masa lalu. Di harga Rp980, pasar sedang bilang CBRE bukan perusahaan tongkang lagi, tapi mesin uang offshore yang sudah pasti jalan mulus. Padahal di LK per September 2025, yang kelihatan justru perusahaan yang kasnya naik karena utang, bukan karena laba. Jadi sekarang pertanyaannya, investor beli bisnis yang sudah jadi, atau beli trailer film yang belum tayang? Investor ADRO paling paham hal seperti ini karena jumlah investornya juga banyak banget. Pendapat investor A bisa beda dengan investor B C D E F dkk meskipun sama-sama pegang saham ADRO. Hal yang sama juga terjadi di CBRE yang investornya puluhan ribu orang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau investor pakai logika valuasi yang lurus, targetnya jelas. Untuk CBRE di harga Rp980 maka bisa dianggap masuk akal di Price to Earnings Ratio (PER) 10 supaya investor balik modal dari laba dalam 10 tahun. Untuk bisa BEP 10 tahun maka CBRE perlu cetak laba bersih sekitar Rp444,7 miliar per tahun. Ini bukan angka kecil, ini level laba yang kalau tercapai, CBRE berubah kasta dari kapal kecil jadi kapal induk di papan. Masalahnya, kondisi historisnya jauh dari situ. Per September 2025, CBRE masih rugi neto Rp32,8 miliar dan arus kas operasi negatif Rp64,7 miliar, artinya bukan cuma rugi di kertas, tapi kas benar-benar keluar. Jadi harga Rp980 itu pada dasarnya meminta investor percaya pada satu hal, transformasi OSV akan menutup masa lalu, dan bukan cuma menutup, tapi melompat jauh.

Di sinilah OSV Hai Long 106 jadi pusat cerita baru untuk CBRE. Ini bukan tugboat biasa, ini Pipe Laying and Lifting Vessel yang mainnya di proyek EPCIC, kerjaannya heavy lifting, subsea installation, pipe laying, sampai support konstruksi offshore. Secara teknis, kapasitasnya juga bukan kaleng-kaleng, 40.612 Gross Tonnage (GT) dan 12.183 Net Tonnage (NT). Karena kelasnya spesialis, tarifnya juga spesialis. Daily hire USD 90.000 per hari saat operasi, dan standby USD 50.000 per hari saat siaga. Dengan target utilisasi minimal 90% sekitar 328 hari per tahun, potensi pendapatan kotor satu kapal bisa tembus sekitar USD 29,52 juta per tahun, atau kira-kira Rp492,4 sampai Rp493,1 miliar per tahun. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kelihatannya kapal Hai Long ini sudah seperti jawaban dari langit, karena CBRE berpotensi dapat Rp493 miliar revenue dari satu kapal itu sendirian, yang mana itu setara dengan sekitar 17 kali lipat dibanding total pendapatan CBRE 9 bulan 2025 yang cuma mencapai Rp28,5 miliar. Tapi investor sebaiknya jangan berhenti lihat di revenue, karena yang dibutuhkan investor untuk menjustifikasi harga CBRE di Rp980 itu adalah wajib bisa cetak laba bersih Rp444,7 miliar dalam setahun, bukan sekedar omzet doang. Di titik ini, Pubex CBRE memang kasih bensin narasi baru berupa kontrak kapal Hai Long itu untuk time charter 8 tahun dengan PT Gunanusa Utama Fabricators untuk proyek Petronas, dengan struktur recurring revenue yang jauh lebih stabil dibanding spot. Secara cerita, ini upgrade yang sah. Tapi secara hitungan, ini justru baru mulai.

Karena untuk punya Hai Long 106, CBRE terpaksa harus ambil utang besar. Fasilitas kredit Bank $BBRI senilai USD 49 juta. Kalau bunga 8% per tahun, beban bunganya sekitar USD 3,92 juta, atau kira-kira Rp65,3 sampai Rp65,4 miliar per tahun. Lalu ada pajak PPh Final 1,2% dari pendapatan bruto, sekitar Rp5,9 miliar per kapal per tahun. Jadi sebelum bicara Operational Expenditure (OPEX) seperti bahan bakar, kru, docking, maintenance teknis, dan segala biaya rumit yang manajemen sendiri akui lebih kompleks dibanding kapal lain, sisa ruang setelah bunga dan pajak kira-kira Rp421,8 miliar. Ini masih angka sebelum OPEX, jadi ini bukan laba. Manajemen dan direktur CBRE sendiri mengaku di Pubex kalau ini kapal Hai Long rumit sehingga butuh biaya gede juga untuk maintenance nya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di sinilah permainan margin jadi penentu nasib laba CBRE. Kalau investor pakai asumsi optimis Net Profit Margin 30% sampai 35% untuk OSV dengan kontrak panjang 8 tahun, laba bersih per kapal kira-kira 30% x Rp493,1 miliar, sekitar Rp147,9 miliar per tahun. Dengan target laba Rp444,7 miliar, hitungannya jadi Rp444,7 miliar dibagi Rp147,9 miliar, hasilnya 3,006 unit. Artinya, secara fundamental versi PER 10, CBRE perlu sekitar 3 kapal sekelas Hai Long 106 yang bekerja bersamaan. Bukan satu. Minimal 2 kapal tambahan lagi supaya totalnya mendekati 3 unit. Kalau hanya satu kapal, dia mungkin bisa jadi penyelamat tren bisnis, tapi masih jauh dari cukup untuk membenarkan harga selevel Rp980 kalau investor minta disiplin valuasi.

Sekarang kita bedah mismatch yang bikin debat lover vs hater jadi masuk akal dari dua sisi. Kubu CBRE lover melihat Pubex sebagai masa depan yang sudah dikunci kontraknya. Mereka menunjuk daily hire USD 90.000, kontrak 8 tahun, utilisasi target 90%, dan potensi efisiensi OPEX 10 sampai 15% lewat fuel dan crew management. Mereka juga melihat OSV ini barrier to entry tinggi, tidak semua perusahaan bisa punya kapal sekelas ini, jadi pricing power lebih kuat. Di kepala CBRE lover, ini CBRE bukan lagi perusahaan tongkang yang revenue-nya kecil dan mudah digerus kompetisi, tapi kontraktor offshore support yang bisa jadi mesin cashflow. Upgrade Skill https://cutt.ly/Ve3nZHZf

Tapi di kubu CBRE hater, mereka melihat di LK September 2025, pendapatan CBRE turun 32% dari Rp41,9 miliar jadi Rp28,5 miliar. Perusahaan rugi bruto Rp6 miliar karena beban pokok Rp34,6 miliar lebih besar dari pendapatan. Arus kas operasi negatif Rp64,7 miliar, dan pembayaran ke pemasok melonjak 260% walaupun pendapatan turun. Ekuitas terkikis, akumulasi defisit Rp88,6 miliar. Ini gambaran perusahaan yang sedang bocor, lalu menambalnya pakai utang dan dukungan pihak berelasi, termasuk utang lain-lain pihak berelasi Rp46,2 miliar. Jadi hater melihat harga Rp980 sebagai harga yang sudah makan pertumbuhan jauh ke depan, sementara realisasi kinerja sekarang belum nyampe.

Bagian paling krusial, ada risiko waktu yang tidak bisa diabaikan. Proses re-flagging kapal Hai Long 106 dari bendera aseng ke bendera Indonesia dan sertifikat permanen ditargetkan selesai 2 Maret 2026. Ini bikin potensi mismatch. Beban bunga bisa jalan, biaya persiapan bisa jalan, tapi pendapatan optimal bisa saja baru benar-benar mulus setelah urusan legal dan operasional rapi. Kalau timeline molor, investor bukan cuma menunggu, tapi menanggung carry cost secara tidak langsung lewat tekanan cashflow perusahaan. Di titik ini, satu gangguan teknis, satu delay sertifikasi, atau satu isu operasional yang bikin utilisasi turun dari target 90% ke angka yang lebih rendah, langsung mengubah seluruh cerita valuasi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Lalu ada elemen aksi korporasi yang jadi pedang bermata dua, rights issue. Manajemen sendiri mengakui armada saat ini belum cukup, jadi rights issue direncanakan untuk penambahan armada. Dari sisi bisnis, ini logis, karena tanpa tambahan kapal, target laba Rp444,7 miliar itu seperti minta mesin mobil menang balap tapi rodanya cuma satu. Tapi dari sisi investor lama, rights issue berarti dilusi kalau investor tidak ikut, dan bahkan kalau ikut pun investor harus keluar duit lagi untuk mengejar skenario yang masih execution heavy. Dengan kata lain, CBRE bukan cuma minta investor percaya, tapi juga minta investor siap setor modal lagi untuk membuat cerita itu jadi realita.

Di atas kertas, Hai Long 106 adalah lompatan skala yang ekstrem, dari revenue puluhan miliar jadi potensi ratusan miliar per tahun. Itu kabar baik. Tapi di harga Rp980, pasar tidak lagi menilai CBRE sebagai perusahaan yang sedang turnaround, pasar menilai CBRE seolah-olah turnaround-nya sudah sukses dan tinggal panen. Padahal hitungan PER 10 menuntut laba Rp444,7 miliar per tahun, dan dengan asumsi laba per kapal Rp147,9 miliar, CBRE butuh sekitar 3 unit OSV sekelas Hai Long 106 yang aktif bersamaan. Itu berarti minimal tambah 2 kapal lagi, yang kemungkinan besar butuh rights issue, dan itu membuka bab baru risiko dilusi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jadi CBRE itu ibaratnya seperti restoran yang baru beli satu oven canggih super mahal pakai utang bank. Ovennya bisa bikin roti premium dan kontraknya sudah ada, tapi cicilan, listrik, bahan baku, dan operasional dapur tetap harus dibayar sambil jalan. Satu oven itu bagus untuk membuktikan konsep, tapi kalau targetnya mau bikin pemilik balik modal cepat dan stabil, butuh beberapa oven lagi yang bekerja konsisten, tanpa banyak downtime. Untuk naik turunnya harga saham, semua tergantung agenda bandar saja.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/3