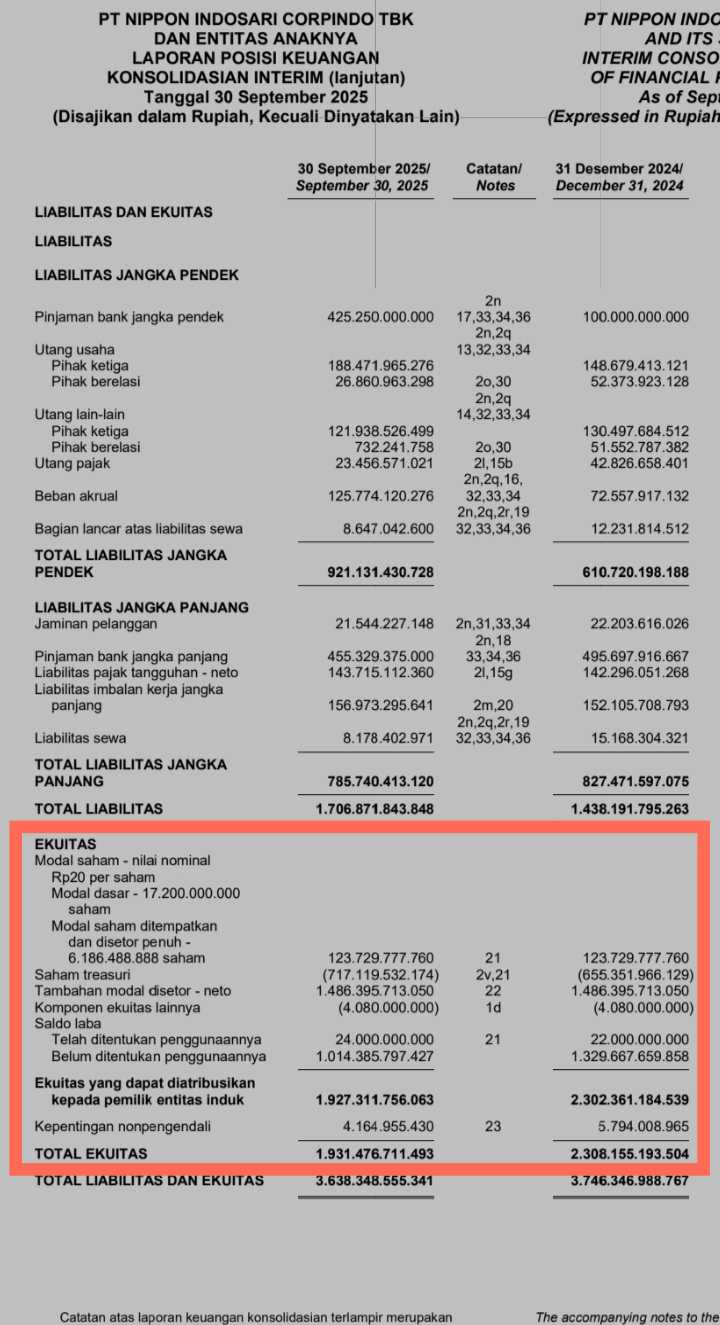

Pembahasan ekuitas lanjutan

yang mau belajar tentang ekuitas bisa banget untuk dibaca

part satunya di sini https://stockbit.com/post/25487546

Di part satu membahas ekuitas atau struktur modal suatu perusahaan dalam bentuk modal saham, sedangkan kali ini fokus di struktur ekuitas bagian saldo laba

• Saldo Laba merupakan jumlah laba bersih yang di sisihkan perusahaan dari hasil usaha, untuk digunakan lagi oleh perusahaan, hasil ini bentuknya akumulasi yang diperoleh perusahaan

ilustrasi > Toni dagang roti, untung 100 ribu perhari 80 ribu dia ambil untuk makan transportasi dsb, sisa 20 ribu di masukan lagi untuk di putar buat kulakan roti lagi, dengan harapan keuntungan nya naik, 20 ribu itulah saldo laba

• Dibawah saldo laba ada catatan telah ditentukan dan belum di tentukan, menunjukkan rencana penggunaan nya akan seperti apa

ilustrasi > Toni tadi telah menyisihkan uang keuntungan untuk dijadikan modal lagi ( saldo laba ) 20 ribu ,

Toni telah merencanakan 10 ribu untuk tambahan modal beli Roti tawar ,namun 10 ribu nya lagi belum kepikiran mau di belikan apa akhirnya di simpan dulu alias Unappropriated

lalu ada keterangan dibawah nya lagi

Ekuitas yang dapat diatribusikan kepada pemilik ekuitas induk, ini merupakan kekayaan bersih yang dapat di akui oleh pemegang saham, nilai BV alias Book value hasil dari perhitungan ini

Ekuitas dibagi total lembar saham

lalu bagaimana dengan istilah Kepentingan non pengendali? angka ini menunjukkan modal pihak lain, diluar para pemegang saham, alias mereka yang memiliki saham di anak perusahaan

Gambar dibawah merupakan hasil screenshot laporan $ROTI

Random tag

$BRRC$TBLA