🏦 BBRI Bank Only Nov–2025: Kredit Terakselerasi, Provisioning Tinggi

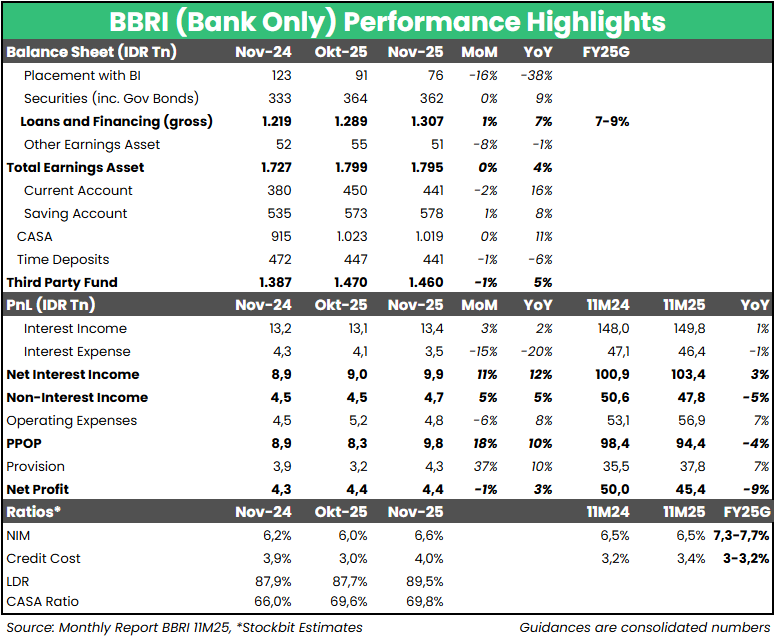

Bank Rakyat Indonesia ($BBRI) mencatatkan laba bersih bank only sebesar Rp4,4 T pada November 2025 (+3% YoY, -1% MoM). Hasil ini membuat laba bersih bank only selama 11M25 mencapai Rp45,4 T (-9% YoY), setara 81% estimasi 2025F konsolidasi konsensus (vs. 11M24: 83% realisasi konsolidasi 2024). Kinerja dalam 2 bulan terakhir (Oktober–November 2025) menunjukkan perbaikan dari sisi Net Interest Income (NII) seiring penurunan beban pendanaan, tetapi terkompensasi opex yang kembali meningkat dan beban provisi yang masih tinggi.

• Tren NII Membaik Seiring Pelonggaran Likuiditas

Pertumbuhan NII sudah kembali ke teritori positif dengan naik +3% YoY selama 11M25, dibandingkan 9M25 yang masih turun tipis -1% YoY. Perbaikan ini utamanya didorong oleh biaya pendanaan yang turun akibat likuiditas yang meningkat. Time Deposit dikurangi, sehingga mencatatkan pertumbuhan negatif -6% YoY per November 2025, dibandingkan +7% YoY per Agustus 2025 saat sebelum pemerintah melakukan injeksi likuiditas. Pengurangan dana mahal ini mendorong beban bunga (interest expense) turun -13% YoY selama 2 bulan terakhir. Pertumbuhan kredit sendiri meningkat ke level +7% YoY per November 2025 (vs. Agustus 2025: +6% YoY, September 2025: +5% YoY).

• Provisioning Masih Tinggi, Opex Kembali Naik

Beban provisi pada November 2025 mencapai Rp4,3 T (+10% YoY, +37% MoM). Beban provisi selama 2 bulan terakhir lebih rendah jika dibandingkan periode yang sama tahun lalu (Oktober–November 2024), tetapi secara rasio Cost of Credit (CoC) levelnya masih tertolong tinggi. Secara rata–rata, CoC dalam 2 bulan terakhir berada di level 3,5%, dibandingkan 3,3% selama 9M25. Masih tingginya level provisioning ini sejalan proyeksi manajemen BBRI bahwa posisi CoC secara konsolidasi pada akhir 2025 akan berada sedikit di atas rentang guidance 2025 di kisaran 3,2–3,3%. Sementara itu, opex kembali meningkat dengan tumbuh +7% YoY selama 11M25, dibandingkan kenaikan +1% YoY selama 9M25.

🔑 Key Takeaway

Dari aspek likuiditas dan biaya pendanaan, kinerja BBRI di atas relatif sejalan dengan yang terlihat pada anggota himpunan bank milik negara (Himbara) lainnya, seperti Bank Mandiri ($BMRI) dan Bank Negara Indonesia ($BBNI). Namun, perbedaan fokus/portofolio kredit — di mana BBRI lebih berfokus pada segmen UMKM, sementara BMRI dan BBNI lebih condong ke segmen korporasi — berpotensi menjelaskan perbedaan tren beban provisi antara BBRI vs. BMRI dan BBNI belakangan ini, mengingat belum meratanya kondisi antar–segmen.

Stockbit Snips 23 Desember 2025:

https://cutt.ly/itdrJ4VC