Cikande Radioaktif $MDLN

Kawasan Industri Cikande baru-baru ini kena isu yang bikin banyak orang merinding, kontaminasi cesium-137 sampai menyerempet ekspor, lalu aparat buka investigasi pidana dan proses dekonsaminasi jalan besar-besaran. Ini bukan drama receh, karena sekali kata radioaktif muncul, efeknya bukan cuma kesehatan, tapi reputasi kawasan industri, rantai pasok tenant, dan kepercayaan buyer luar negeri.

Investor yang pegang saham pengelola kawasan industrinya otomatis ikut kebawa sentimen, mau kinerja emiten bagus atau jelek. Salah satu nama yang paling nyambung ke Cikande adalah MDLN, karena grupnya mengelola kawasan industri Modern Cikande lewat entitas anak, dan wilayah Serang jadi porsi aset yang besar. Ketika headline ramai, investor sering salah fokus ke sensasi, padahal yang paling penting tetap data dasar. Lahan MDLN seluas apa sih, dibanding raksasa properti lain yang selama ini jadi patokan. Kalau lahannya kecil, sentimen Cikande bisa terasa seperti bencana, tapi kalau land bank-nya masif, ceritanya jadi beda. Upgrade skill https://cutt.ly/Ve3nZHZf

MDLN punya dua kantong lahan yang kelihatan jelas dari data riset per 30 September 2025. Pertama, persediaan lancar berupa tanah siap dipasarkan, nilainya Rp1,30 triliun dengan luas 1.879.462 m2 atau sekitar 187,95 hektare, lokasinya di Tangerang, Cakung, dan Cikande. Kedua, ini yang berat, tanah untuk pengembangan atau land bank, nilainya Rp6,32 triliun dengan luas 18.579.006 m2 atau sekitar 1.857,90 hektare, tersebar di Tangerang, Cakung, Bekasi, dan Cikande.

Jadi kalau investor bicara land bank saja, MDLN sudah ada di kelas 1.858 hektare, ini ukuran developer besar, bukan developer proyek kecil. Kalau investor pakai versi lebih agresif, yaitu land bank ditambah tanah siap dipasarkan, total kasarnya jadi sekitar 2.045,85 hektare, tapi versi ini memang campur dua kategori, jadi jangan disamakan apple to apple dengan emiten yang hanya disclose land bank.

Sekarang bandingkan posisinya di liga luas lahan yang datanya sudah kebaca dari riset sebelumnya. Raja masih BKSL sekitar 14.785 hektare, lalu KIJA sekitar 4.396 hektare, BSDE sekitar 4.382 hektare. Setelah itu DILD sekitar 2.025 hektare dan ASRI sekitar 1.936 hektare. MDLN di sekitar 1.858 hektare itu selevel SMRA yang juga sekitar 1.858 hektare, lalu sedikit di atas PANI sekitar 1.855 hektare, dan di atas JRPT sekitar 1.453 hektare. Dengan basis land bank saja, MDLN ada di kisaran peringkat 6 sampai 7, tergantung pembulatan dan apakah investor menganggap MDLN dan SMRA sebagai posisi seri. Kalau investor memasukkan tanah siap dipasarkan sehingga total kasar 2.045,85 hektare, MDLN bisa naik ke sekitar peringkat 4, tapi itu versi yang lebih agresif karena kategori persediaan ikut dihitung.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi biaya per meter, karakter MDLN juga menarik. Tanah siap dipasarkan biayanya kira-kira Rp692.280 per m2, sedangkan land bank biayanya kira-kira Rp340.422 per m2. Ini membuat MDLN tidak semurah ekstrem seperti $BKSL dan $KIJA yang biaya tanahnya jauh lebih rendah, tapi masih lebih murah bahan baku dibanding emiten yang dominan lahan matang kota besar. Artinya, MDLN punya runway tanah mentah yang besar, namun tetap butuh eksekusi dan waktu supaya tanah itu benar-benar berubah jadi kas, bukan cuma jadi angka di neraca.

Masuk ke mesin bisnisnya, pendapatan 9M 2025 MDLN Rp703,42 miliar, turun tipis 1,24% YoY. Kontributor utama masih residensial 71,6%, industrial 12,0%, sisanya hospitaliti dan lainnya 16,4%. Dari sisi efisiensi, DSO sekitar 37,99 hari masih wajar, tapi DI sekitar 6.522,60 hari itu ekstrem, kira-kira 18 tahun, ini bahasa halusnya land bank kebanyakan dibanding laju panen sekarang. DPO sekitar 137,92 hari memberi ruang napas ke pembayaran pemasok, dan CCC sekitar 6.422,67 hari menegaskan bahwa ini bisnis tabungan tanah, bukan bisnis sprint.

Lalu nyambung ke Cikande. Kasus cesium-137 di kawasan industri Cikande membuat pemerintah membentuk satgas, menjalankan dekontaminasi, dan investigasi pidana berpusat pada pabrik peleburan di kawasan itu. Buat MDLN, poin yang paling penting bukan sekadar kawasan industrinya kena berita, tapi seberapa besar eksposur aset dan kontribusi wilayah Serang.

Wilayah Serang menyumbang sekitar Rp100,34 miliar pendapatan atau 14,26% dari total revenue MDLN, namun hasil segmennya rugi sekitar Rp8,26 miliar, sementara aset wilayah Serang sekitar Rp5,8 triliun atau 43,4% dari total aset. Jadi ini jelas bukan aset pinggiran, ini salah satu jangkar neraca MDLN. Di kondisi normal, jangkar aset itu bagus, tapi saat ada headline radioaktif, jangkar ini bisa berubah jadi sumber sentimen dan potensi risiko impairment kalau terjadi gangguan operasional berkepanjangan.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi lahan, MDLN bukan emiten kecil. Land bank sekitar 1.858 hektare menempatkan MDLN di papan atas kelompok developer publik yang datanya sudah kebaca, sekelas SMRA dan hanya kalah dari monster seperti BKSL, KIJA, BSDE, lalu di bawah DILD dan ASRI. Isu Cikande membuat cerita MDLN jadi jauh lebih sensitif, karena eksposur aset wilayah Serang besar, jadi investor sebaiknya membaca MDLN dengan dua kacamata sekaligus, kekuatan land bank yang masif, dan risiko headline kawasan industri yang bisa mengganggu monetisasi serta persepsi pasar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

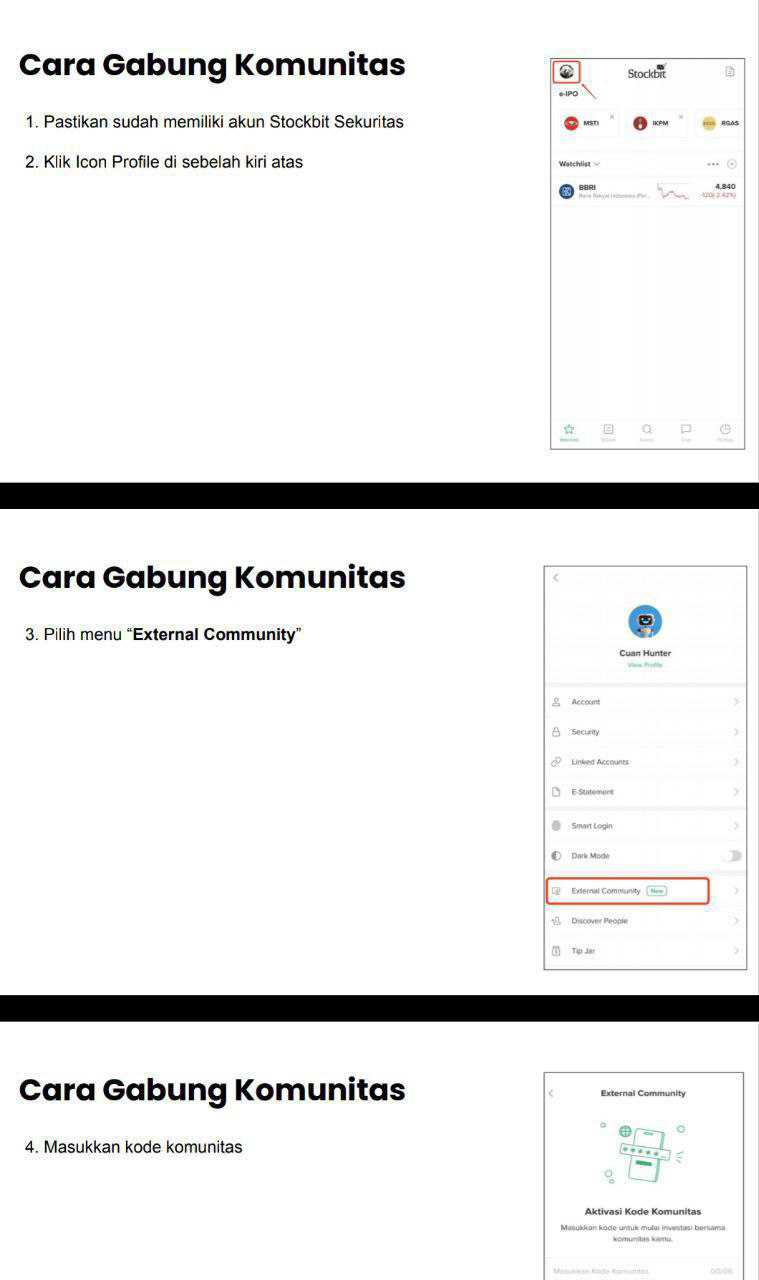

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8