$BSDE vs $SMRA vs $PWON: Mana Yang Lebih Luas Lahannya?

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau kalian jadi konsumen, kalian pilih jadi konsumen yang beli properti BSDE atau SMRA atau PWON? Mungkin beda-beda sih tiap orang jawabannya, apalagi kalau dana terbatas. Tapi kalau banyak duit, jawabannya mungkin lebih mudah, beli aja semua, kan ada duit. 😌

Tapi kalau sebagai investor, mau pilih ikhlas nyangkut di mana? Di BSDE? PWON? SMRA? Di sini justru menariknya. Karena sebagai konsumen, yang dicari biasanya lokasi, kenyamanan, gengsi, dan cicilan. Tapi sebagai investor, yang dicari itu napas bisnisnya, seberapa panjang amunisi lahannya, seberapa berat persediaannya menghisap kas, dan seberapa disiplin manajemen mengubah tanah jadi revenue dan kas. Upgrade skill https://cutt.ly/Ve3nZHZf

BSDE sering disebut raksasa properti Indonesia bukan tanpa alasan. Skala asetnya, terutama persediaan dan cadangan lahan, memang jauh di atas SMRA dan PWON.

Kalau investor melihat properti sebagai bisnis jangka panjang, beda skala ini bukan cuma soal gaya-gayaan, tapi soal panjangnya runway pertumbuhan dan besarnya risiko eksekusi di tiap fase siklus. Per 30 September 2025, persediaan real estat BSDE mencapai Rp18,19 triliun, naik dari Rp16,86 triliun di akhir 2024. Komposisinya juga jelas menunjukkan BSDE lagi ngegas dari hulu. Tanah yang sedang dikembangkan Rp10,99 triliun, tanah dan bangunan siap jual Rp5,56 triliun, bangunan dalam konstruksi Rp1,63 triliun. Porsi besar di tanah yang sedang dikembangkan bikin karakter BSDE seperti pabrik tanah raksasa yang lagi menyiapkan bahan baku penjualan bertahun-tahun ke depan.

Konsekuensinya juga logis. Siklus persediaan jadi panjang, Days Inventory di kisaran 1.400 hari atau hampir 4 tahun. Tambahan detail yang menarik, sekitar 7,78% persediaan BSDE sudah terikat PPJB tapi belum bisa diakui sebagai pendapatan, artinya demand sebagian sudah terkunci, cuma belum masuk laba rugi.

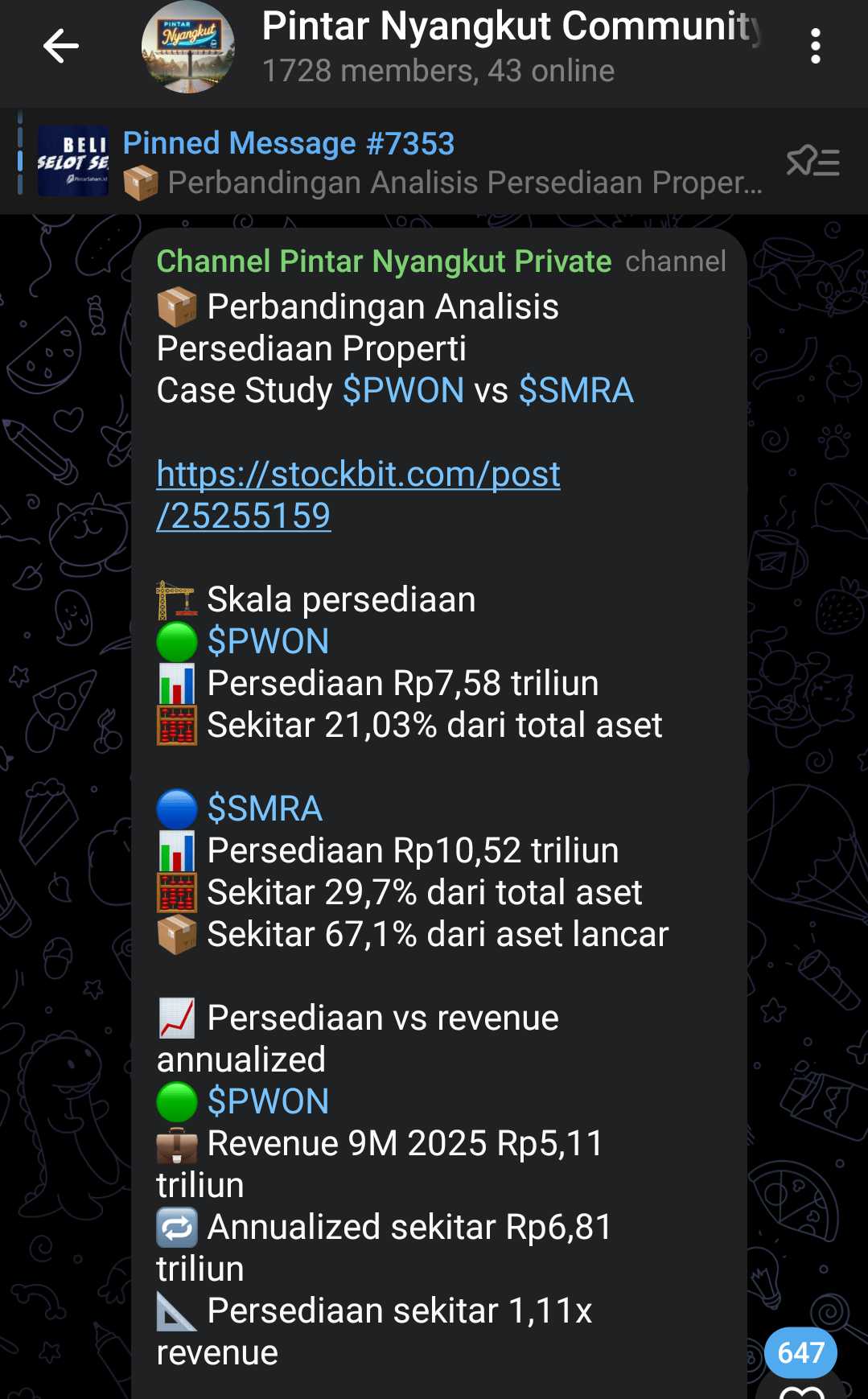

SMRA polanya mirip sebagai developer township, tapi skalanya lebih kecil. Per 30 Juni 2025, persediaan SMRA Rp10,52 triliun. Yang bikin investor harus melek adalah komposisinya.

Sekitar 94% persediaan SMRA berupa proyek dalam penyelesaian atau work in progress, barang jadi cuma sekitar 5%. Ini memberi sinyal yang sangat tegas. SMRA agresif di tahap konstruksi dan pengembangan kawasan, dan itu memang masuk akal untuk township builder. Tapi konsekuensinya juga tidak bisa ditawar. Makin lama barang parkir di work in progress, makin besar kebutuhan pendanaan, makin sensitif kinerja ke depan pada tempo serah-terima. Tambah satu lapisan lagi, SMRA mengapitalisasi biaya pinjaman ke persediaan. Di 6M 2025, bunga yang dikapitalisasi sekitar Rp30,07 miliar. Secara akuntansi neraca tampak lebih tebal, tapi saat unit dijual, biaya itu ikut nempel di harga pokok dan bisa menggerus margin kalau harga jual tidak naik sebanding.Upgrade skill https://cutt.ly/Ve3nZHZf

PWON ada di ujung spektrum yang beda. Per 30 September 2025, persediaan PWON sekitar Rp7,58 triliun, lebih kecil dibanding BSDE dan SMRA.

Porsi persediaan terhadap total aset PWON sekitar 21,03%, relatif lebih ringan dibanding SMRA yang mendekati 30%. Ini nyambung dengan model bisnis PWON yang bertumpu pada superblock dan recurring income dari mal, hotel, dan sewa. Jadi tekanan psikologis persediaan panjang biasanya lebih jinak, karena laba dan kas tidak murni bergantung pada serah-terima unit baru. Persediaan tetap penting, tapi PWON punya penyeimbang yang bikin siklusnya terasa lebih terkendali ketika pasar residensial lagi melambat.

Perbedaan ketiga emiten ini makin kelihatan kalau investor lihat cadangan lahan mentah. Di sini BSDE benar-benar beda liga. Lahan belum dikembangkan BSDE per 30 September 2025 mencapai 43.816.087 m2 atau sekitar 4.381 hektar, dengan nilai buku Rp17,60 triliun. Hampir separuhnya ada di BSD City. Ini seperti gudang bahan baku yang ukurannya tidak masuk akal untuk pemain lain, dan secara teori memberi BSDE kemampuan mengembangkan proyek sangat panjang tanpa cepat-cepat kehabisan lahan.

SMRA berada di level menengah dengan land bank sekitar 18.582.014 m2 atau 1.858 hektar, tersebar di banyak kota. Skala ini besar dan sehat untuk ekspansi jangka panjang, tapi tetap menuntut disiplin replenishment karena luas lahannya cenderung turun pelan dari waktu ke waktu.

PWON paling kecil dari sisi luas lahan mentah, sekitar 3.890.826 m2 atau 389 hektar, tapi jangan salah paham. Kecil luas tidak otomatis kecil kualitas, karena PWON banyak bermain di lokasi premium perkotaan yang harga tanahnya memang mahal.Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang sering bikin investor langsung paham peta permainannya adalah harga land bank per meter persegi berdasarkan nilai buku, bukan nilai pasar. Ini bukan angka sakti, tapi jadi petunjuk kasar seberapa murah atau seberapa premium bahan baku lahannya di neraca.

Dengan data yang ada, harga buku land bank BSDE kira-kira Rp401.679 per m2, SMRA kira-kira Rp470.294 per m2, dan PWON kira-kira Rp827.588 per m2.

BSDE itu luasnya monster dan harga buku per meternya paling rendah, artinya secara bahan baku, runway-nya panjang dan relatif murah di neraca.

SMRA di tengah, masih besar dan masih relatif rendah per meter, tapi tidak semurah BSDE.

PWON paling premium per meter, dan itu nyambung dengan DNA PWON yang banyak pegang lokasi matang, jadi harga perolehan tanahnya memang cenderung tinggi, lalu dibayar balik lewat kualitas demand dan kemampuan menjaga pricing. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor mau memilih tempat ikhlas nyangkut, sebenarnya ini soal watak.

BSDE cocok untuk investor yang suka mesin volume, amunisi lahan jumbo, tapi siap dengan konsekuensi siklus kas panjang dan eksekusi proyek yang berat.

SMRA cocok untuk investor yang percaya pada kekuatan township dan pengembangan kawasan, tapi harus lebih cerewet soal work in progress yang dominan dan efek biaya pinjaman yang dikapitalisasi ke persediaan.

PWON cocok untuk investor yang suka properti dengan penyeimbang recurring income, persediaan lebih ringan, lokasi cenderung premium, dan risiko konversi persediaan ke kas relatif lebih terkendali, walau bahan baku lahannya lebih mahal per meter di neraca. Di properti, angka persediaan besar itu bukan otomatis bagus atau jelek. Yang menentukan itu skala, lokasi, tempo konversi, dan kemampuan perusahaan bertahan sampai panen tiba.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8