Rupiah Jadi Mata Uang Paling Lemah di Asia Tenggara Dalam 1 Tahun Terakhir

Perbandingan Kurs Dollar vs Mata Uang ASEAN (nilai positif = dollar kuat vs nilai negatif = dollar lemah)

1 🇮🇩 IDR paling lemah. USD ke IDR +3,26%.

2 🇵🇭 PHP. USD ke PHP -0,36%.

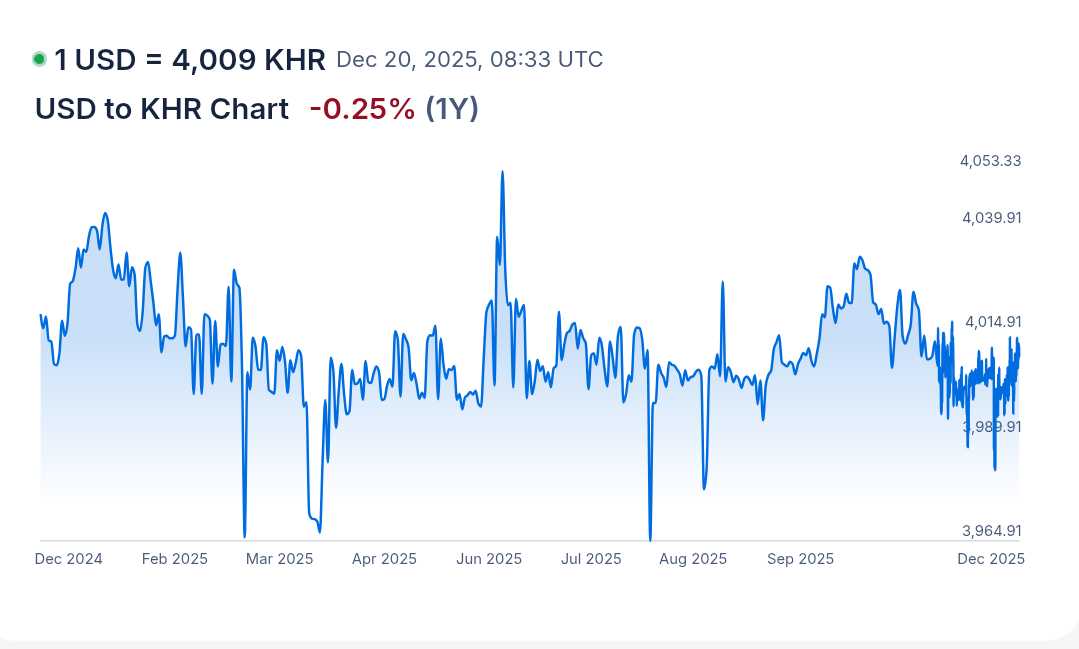

3 🇰🇭 KHR. USD ke KHR -0,25%.

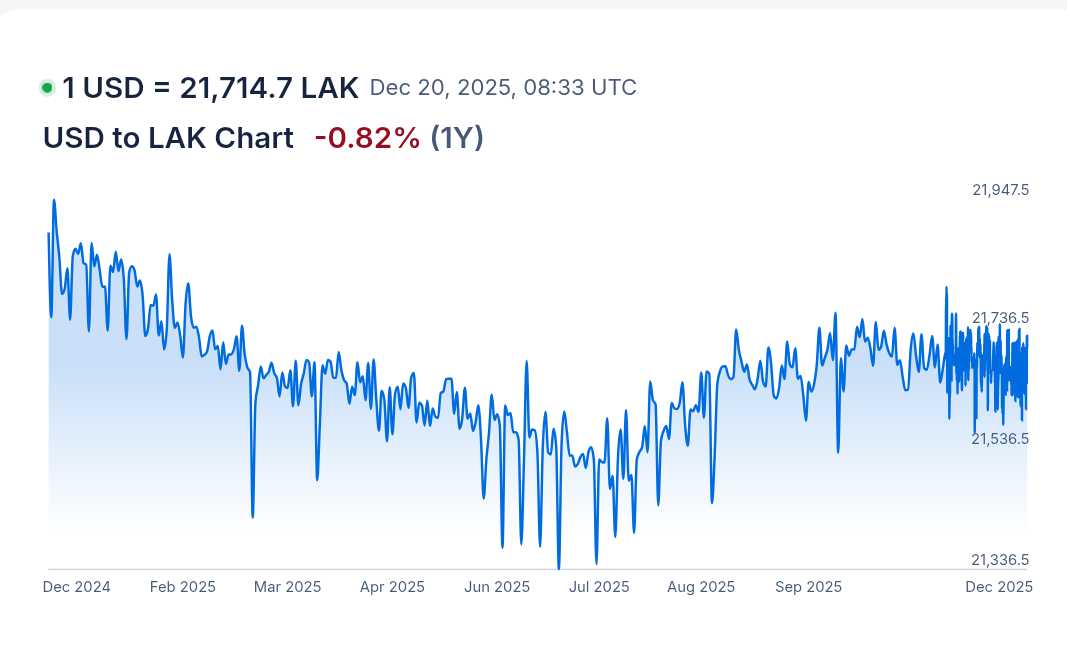

4 🇱🇦 LAK. USD ke LAK -0,82%.

5 🇸🇬 SGD. USD ke SGD -4,62%.

6 🇧🇳 BND. USD ke BND -4,62%.

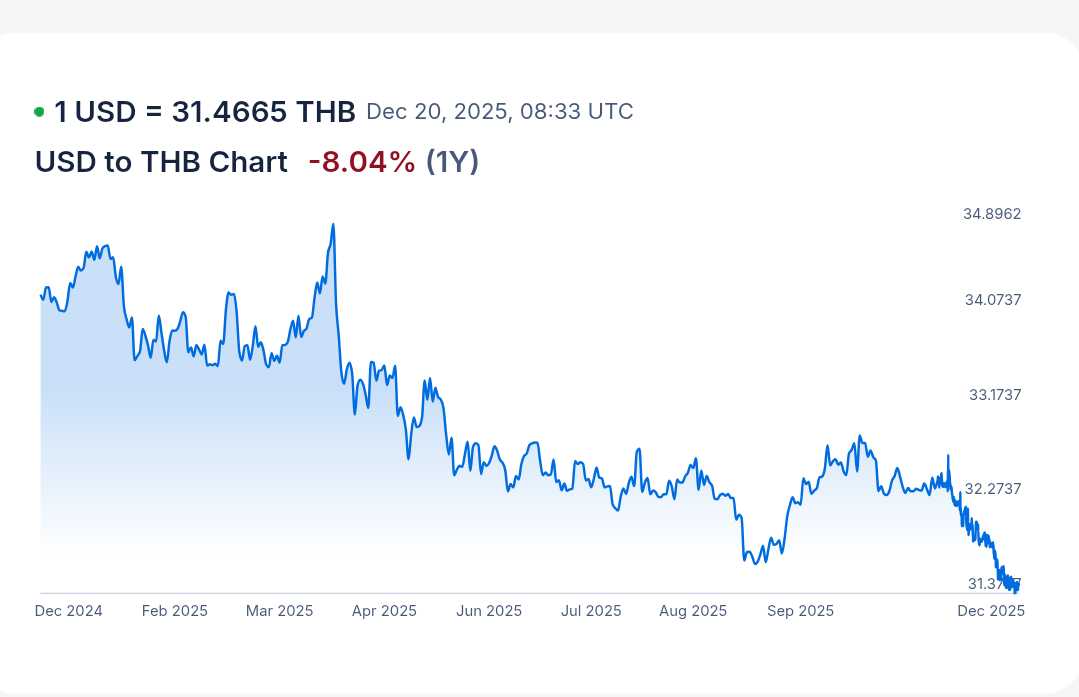

7 🇹🇭 THB. USD ke THB -8,04%.

8 🇲🇾 MYR paling kuat. USD ke MYR -9,55%.

Rupiah lagi jadi bahan olok-olok karena dalam set mata uang Asia Tenggara, rupiah tampak paling lemah. Banyak investor refleks panik karena melihat 1 USD sekitar 16.697,7 Rupiah, lalu kesimpulannya lompat, rupiah hancur. Padahal ukuran yang lebih adil itu perubahan 1 tahun, bukan nominal kurs. Dalam 1 tahun terakhir, USD terhadap Rupiah naik +3,26%. Sementara mata uang tetangga justru membuat USD turun, MYR -9,55%, THB -8,04%, SGD dan BND -4,62%, LAK -0,82%, PHP -0,36%, KHR -0,25%. Di set angka ini, rupiah sendirian yang melemah terhadap USD, jadi kelihatan paling lemah tanpa perlu debat panjang. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau mau cari penyebab, jangan cari kambing hitam tunggal, karena rupiah biasanya kalah bukan karena satu pukulan, tapi karena kombinasi pukulan yang datang barengan. Dari sisi eksternal, uang besar global itu moody. Begitu suasana global tegang, mereka cenderung pindah ke tempat parkir yang dianggap paling aman dan paling gampang keluar-masuk, biasanya USD dan obligasi negara yang dipersepsikan aman. Saat mode defensif menyala, emerging market sering kena efek samping. Asing mengurangi risiko, jual aset lokal, lalu menukar Rupiah ke USD. Tekanan kurs muncul bukan karena satu headline, tapi karena arusnya kompak.

Lalu ada faktor yang bikin rupiah makin sensitif, carry trade yang tidak segarang dulu. Bank Indonesia memangkas suku bunga total 150 bps sejak September 2024, dan per Desember 2025 suku bunga acuan berada di 4,75%. Ketika suku bunga turun, imbal hasil instrumen Rupiah jadi relatif kurang menarik dibanding risiko kurs. Jadi walau kebijakannya bisa masuk akal untuk dorong ekonomi, efek sampingnya rupiah lebih gampang goyah ketika pasar global lagi gampang kaget. Begitu ada gelombang risk-off, investor asing lebih cepat cabut, karena reward terasa tidak sebanding dengan risk.

Tekanan itu biasanya kelihatan dari arus dana portofolio, terutama obligasi. Saat asing keluar dari obligasi Rupiah, mereka jual Rupiah untuk balik ke USD, dan itu langsung jadi tekanan kurs. Di periode November 2025 sempat muncul data net outflow obligasi sekitar USD 400 juta. Angkanya mungkin tidak terlihat mengerikan dibanding ukuran pasar, tapi pasar valas itu cepat. Kalau posisinya ramai, orang cenderung ikut-ikutan supaya tidak jadi yang terakhir keluar.Upgrade skill https://cutt.ly/Ve3nZHZf

Yang bikin orang bingung, dari sisi transaksi berjalan justru ada kabar baik. Pada Q3 2025, transaksi berjalan tercatat surplus USD 4,0 miliar atau 1,1% dari PDB, didorong surplus perdagangan barang yang lebih tinggi terutama non-migas. Secara teori, ini harusnya membantu karena ada pasokan valas alami dari aktivitas dagang. Tapi kurs itu tidak cuma soal ekspor impor. Kalau akun modal dan finansial lagi bocor karena arus modal keluar dominan, surplus transaksi berjalan bisa ketutup. Rupiah jadi seperti ember yang kerannya mengalir, tapi ada lubang di samping. Air tetap keluar walau keran dibuka.

Di tengah faktor global itu, muncul hipotesis yang lebih pedas, judol, korupsi, dan kebiasaan parkir duit di luar negeri. Kedengarannya seperti tuduhan liar yang enak buat status, tapi kalau dipaksa jadi hipotesis ekonomi, mekanismenya ada. Logikanya sederhana. Kalau ada kebocoran uang yang rutin mengalir keluar sistem, sekecil apa pun per kejadian, tapi konsisten dan masif jumlah orangnya, dampaknya bisa terasa sebagai tekanan struktural pada rupiah.

Soal judol, angka yang sering disampaikan memang tidak kecil. Disebutkan perputaran uang judi online sampai Oktober 2025 mencapai Rp155 triliun, dan untuk 12 bulan penuh 2024 sekitar Rp359,81 triliun. Lalu nilai deposit pemain judol 2024 sekitar Rp51 triliun, sedangkan sampai Oktober 2025 sekitar Rp24 triliun. Ini memberi gambaran bahwa judol bukan aktivitas receh, ini industri bayangan dengan volume transaksi level APBN kecil. Lalu muncul isu bansos yang lebih mengganggu, ada narasi institusional bahwa dugaan penerima bansos menyalahgunakan dana bansos untuk judi online sedang didalami, bahkan ada wacana sanksi sampai pencabutan bansos kalau terbukti. Kalau benar jalur ini terjadi, masalahnya bukan cuma moral, tapi ekonomi. Duit yang harusnya jadi bantalan konsumsi dasar bocor ke aktivitas yang tidak produktif. Upgrade skill https://cutt.ly/Ve3nZHZf

Memang sih tidak setiap Rupiah yang dipakai judol otomatis jadi permintaan USD dan langsung menekan kurs. Banyak transaksi judol awalnya berputar di dalam negeri dulu, rekening ke rekening, lewat payment aggregator, e-wallet, atau rekening penampung. Rupiah baru jadi tekanan kurs kalau ujung rantainya berubah jadi pembelian valas, transfer lintas-negara, atau settlement ke pihak luar negeri. Kalau bandar atau pemilik akhirnya menarik dana ke luar negeri, di situlah rupiah berubah jadi permintaan USD. Dampaknya terasa bukan karena satu transfer besar, tapi karena kebiasaan harian yang menggerogoti suplai USD di dalam sistem.

Lalu ada bahan bakar yang lebih beracun, korupsi dan kebiasaan menyimpan hasilnya dalam valas. Disebutkan juga ringkasan angka transaksi yang diidentifikasi terkait dugaan tindak pidana sepanjang 2024 sekitar Rp1.459 triliun, dengan dugaan korupsi sekitar Rp984 triliun, disusul dugaan perpajakan sekitar Rp301 triliun, perjudian sekitar Rp68 triliun, dan narkotika sekitar Rp9,75 triliun. Angka seperti ini bukan otomatis berarti semuanya uang negara hilang, tapi menunjukkan skala perputaran dana yang dicurigai dan perlu ditelusuri. Dan pola uang kotor biasanya mirip. Disamarkan, diputar, lalu dicari tempat parkir yang aman. Dalam praktik, tempat parkir aman sering berarti valas, aset luar negeri, atau instrumen yang susah dilacak. Begitu uang kotor lari ke dolar dan keluar sistem, rupiah kena dua pukulan sekaligus. Permintaan USD naik, trust turun, premi risiko naik.

Tambahkan satu lapisan lagi yang sering investor rasakan tapi jarang diakui terang-terangan, soal rasa aman. Kalau pelaku usaha besar merasa menaruh uang di dalam negeri itu penuh risiko non-bisnis, entah ketidakpastian aturan, biaya siluman, atau takut dipalak oknum, insentif memarkir dana di luar negeri jadi lebih tinggi. Ini bukan pembenaran, tapi realita perilaku. Bahkan untuk sebagian konglomerat, pilihan parkir di luar negeri sering dibungkus dengan alasan keamanan aset. Akibatnya suplai modal dan valas di dalam negeri tidak setebal yang seharusnya, dan rupiah makin gampang rewel saat ada guncangan.

Karena gabungan tekanan itu nyata, kebijakan yang muncul juga makin keras untuk mempertebal likuiditas USD di dalam negeri. Mulai 1 Januari 2026, ada aturan yang mewajibkan eksportir sumber daya alam menahan devisa hasil ekspor di bank BUMN minimal 1 tahun, dan ada skema pembatasan konversi ke Rupiah maksimal 50%. Tujuannya jelas, menahan USD supaya tidak cepat keluar sistem, membuat suplai USD onshore lebih tebal, sehingga rupiah tidak gampang limbung saat pasar global lagi rewel.Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi rupiah terlihat paling lemah dalam 1 tahun karena USD justru menguat +3,26% terhadap rupiah, sementara mayoritas mata uang tetangga menguat terhadap USD. Dari luar, ada risk-off global, carry trade yang kurang menggoda setelah suku bunga turun, dan arus portofolio yang mudah berbalik. Dari dalam, ada dugaan kebocoran yang bersifat struktural, judol yang volumenya besar dan berpotensi mengalir keluar negeri, korupsi yang membuat uang kotor cari dolar, dan kebiasaan sebagian pelaku besar memarkir dana di luar negeri karena isu trust. Kombinasi inilah yang bikin rupiah lebih gampang goyah, dan akhirnya tampak paling lemah di kawasan, bukan karena satu faktor tunggal, tapi karena banyak lubang kecil yang bocornya barengan.

📉 Posisi Rupiah di Asia Tenggara, Patokan 1Y

🇺🇸➡️🇮🇩 USD ke IDR +3,26%. Rupiah melemah.

🌏 Mata uang tetangga yang justru menguat terhadap USD.

🇲🇾 MYR -9,55%.

🇹🇭 THB -8,04%.

🇸🇬 SGD -4,62%.

🇧🇳 BND -4,62%.

🇱🇦 LAK -0,82%.

🇵🇭 PHP -0,36%.

🇰🇭 KHR -0,25%.

🌪️ Pukulan Eksternal, Uang Global Lagi Defensif

🧠 Mode risk-off global.

🛡️ Investor global cari yang paling aman dan paling likuid.

💵 Biasanya larinya ke USD dan obligasi negara yang dianggap aman.

🔄 Dampak ke rupiah.

🏃♂️ Asing jual aset lokal.

💱 Rupiah ditukar ke USD.

📉 Kurs tertekan karena arusnya barengan, bukan satu kejadian.

🧲 Carry Trade Makin Kurang Menggoda

🏦 Bank Indonesia (BI) turunkan suku bunga total 150 bps sejak September 2024.

📌 Per Desember 2025, suku bunga acuan 4,75%.

⚖️ Trade-off.

📉 Yield Rupiah turun.

🎲 Risiko kurs tetap ada.

🏃♀️ Saat global panik, asing lebih cepat keluar.

🧾 Arus Dana Portofolio, Obligasi Jadi Kanal Tekanan

💳 Saat asing keluar obligasi Rupiah.

💱 Jual Rupiah untuk beli USD.

📉 Tekanan kurs langsung terasa.

📆 November 2025.

💸 Net outflow obligasi sekitar USD 400 juta.

⚡ Efek psikologis pasar.

🧨 Valas bergerak cepat.

🧍♂️🧍♀️ Banyak yang ikut-ikutan supaya tidak jadi yang terakhir keluar.

⚓ Fundamental Dagang Sebenarnya Ada Bantalan

📊 Q3 2025 transaksi berjalan surplus USD 4,0 miliar.

📌 Setara 1,1% dari PDB.

🏭 Pendorong utama.

📦 Surplus perdagangan barang lebih tinggi.

⛽ Terutama non-migas.

🪣 Tapi masalahnya.

🚰 Keran masuk ada.

🕳️ Lubang keluar juga ada dari arus modal.

📉 Surplus dagang bisa ketutup oleh outflow finansial.

🎰 Hipotesis Kebocoran Domestik, Judol

💰 Skala perputaran judol.

📅 Sampai Oktober 2025 Rp155 triliun.

📆 Full year 2024 Rp359,81 triliun.

🏧 Deposit pemain judol.

📆 2024 Rp51 triliun.

📅 Sampai Oktober 2025 Rp24 triliun.

🧩 Isu bansos.

🧾 Ada narasi institusional dugaan bansos dipakai untuk judol.

⚠️ Ada wacana sanksi sampai pencabutan bansos kalau terbukti.

🔍 Mekanisme tekan rupiah.

🏦 Banyak aliran awalnya antar rekening lokal dulu.

💵 Tekanan kurs baru nyata kalau ujungnya.

🌍 Transfer lintas-negara.

💱 Beli valas.

🧾 Settlement ke pihak luar negeri.

🧪 Efeknya terasa kalau jadi kebiasaan rutin dan masif.

🧨 Bahan Bakar Lebih Beracun, Korupsi dan Dolarisasi Aset

📌 Ringkasan transaksi terindikasi dugaan tindak pidana 2024 sekitar Rp1.459 triliun.

🧱 Komposisi dugaan terbesar.

🏴☠️ Dugaan korupsi sekitar Rp984 triliun.

🧾 Dugaan perpajakan sekitar Rp301 triliun.

🎰 Dugaan perjudian sekitar Rp68 triliun.

💉 Dugaan narkotika sekitar Rp9,75 triliun.

🧼 Pola klasik uang kotor.

🌀 Disamarkan dan diputar.

🏦 Cari parkir yang aman.

💵 Sering ujungnya valas dan aset luar negeri.

📉 Dampak ke rupiah kalau uangnya lari ke dolar.

📈 Permintaan USD naik.

🧊 Trust turun.

📌 Premi risiko naik.

🏦 Lapisan Trust, Duit Besar Suka Parkir di Luar

🔒 Persepsi risiko non-bisnis.

🧾 Ketidakpastian aturan.

🧪 Biaya siluman.

🧷 Takut dipalak oknum.

🌍 Efek akhirnya.

💼 Dana dan valas lebih suka parkir di luar negeri.

📉 Suplai modal dan USD di dalam negeri jadi tidak setebal yang ideal.

😵 Rupiah makin rewel saat ada guncangan.

🧰 Respons Kebijakan, Perkuat Amunisi USD Onshore

📅 Mulai 1 Januari 2026.

🏭 Eksportir sumber daya alam wajib menahan devisa hasil ekspor di bank BUMN minimal 1 tahun.

🔐 Skema tambahan.

🚦 Ada pembatasan konversi ke Rupiah maksimal 50%.

🎯 Tujuan kebijakan.

💵 USD tidak cepat keluar sistem.

🧱 Likuiditas USD onshore lebih tebal.

🧯 Rupiah lebih tahan saat pasar global rewel.

🧩 Kesimpulan Mekanisme, Kenapa Rupiah Paling Lemah

📌 Angka kunci 1Y.

🇺🇸➡️🇮🇩 USD ke IDR +3,26%. Rupiah melemah saat tetangga banyak menguat.

🌍 Dari luar.

🌪️ Risk-off global.

🧲 Carry trade kurang menarik setelah suku bunga turun.

💳 Outflow portofolio mudah berbalik.

🏠 Dari dalam.

🎰 Potensi kebocoran judol yang bisa berujung outflow valas.

🏴☠️ Korupsi mendorong dolarisasi dan parkir aset di luar.

🧷 Trust rendah bikin duit besar enggan parkir di domestik.

🕳️ Intinya.

🪣 Banyak lubang kecil bocor barengan, efeknya jadi besar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BBRI $BMRI $BBCA

1/10