$KLAS PART 1

Saya mengenal KLAS ketika sedang belajar mengenai shipping satu bulan yang lalu. Saat itu, saya merasa emiten ini mempunyai cara kerja yang simple. Emiten baru listing sejak 2 tahun yang lalu, mempunyai usaha utama perkapalan dengan tug boat dan tongkang. Jenis usaha lain yang mereka punya adalah pertambangan pasir kuarsa/silika, distributor kaca, serta peminjaman alat berat.

Pada perkembangannya bisnis peminjaman alat berat dijual, sedangkan bisnis distributor kaca menurut saya kurang signifikan. Sehingga saya mencoba menganalisa pada dua komponen bisnis utama : Shipping dan Penambangan Pasir Silika.

Shipping

Pada prospektus, dijelaskan bahwa perseroan sudah punya 4 tug boat dan 4 tongkang eksisting. Tongkang akan diisi oleh material yang akan dikirim, seperti nikel, batubara, pasir, dan sebagainya. Sedangkan tug boat berfungsi untuk menarik tongkang. Kita anggap saja 1 set kapal terdiri atas 1 tug boat dan 1 tongkang. Jadi dengan kata lain saat IPO KLAS mempunyai 4 set kapal.

Menariknya, salah satu pemanfaatan dana hasil IPO digunakan untuk membeli 4 set kapal baru. Ya anda, tidak salah baca. Perseroan yang awalnya hanya punya 4 set kapal, secara ambisius langsung memesan 4 set kapal lagi setelah IPO. 2 set kapal direncanakan selesai pada akhir 2024 atau awal 2025, sedangkan 2 set lagi direncanakan selesai pertengahan 2025.

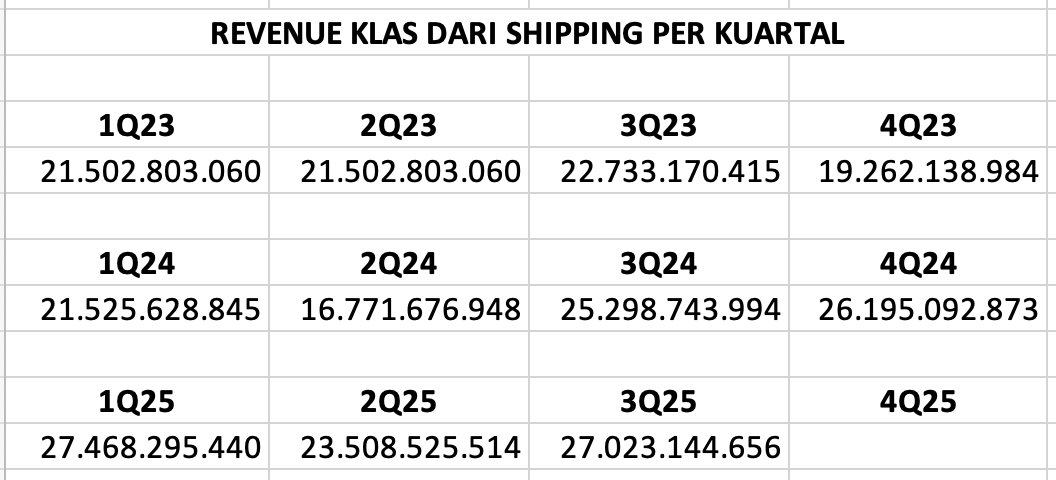

Pada annual report 2023, revenue dari shipping IDR 85 M, dengan laba bersih IDR 25 M. Secara logika, apabila dengan 4 set kapal saja profit bisa mencapai 25 M, maka jika 4 set kapal yang dipesan jadi profit bisa dobel dua kali lipat di angka IDR 50 M. Meskipun realita di lapangan tidak sesimple itu.

Perkembangan informasi terbaru pembelian kapan ini kurang jelas. Apakah kapal yang dipesan sudah selesai dan serah terima, atau ternyata malah belum selesai. Namun, saya melihat revenue dari segmen shipping meningkat menjadi IDR 25-27 M per kuartal sejak 3Q24. Sebelumnya revenue selalu stabil di angka IDR 19-20 M per kuartal. Apakah ini berarti 4 set kapal sudah dikirim semua, atau baru 2 yang selesai, sampai saat ini saya belum menemukan datanya. (lihat gambar)

——

Pasir Silika

Pada awalnya saya menganggap remeh bisnis pasir silika ini. Saya sempet mikir "Hmm cuma pasir, profit tidak seberapa ini." Tapi pandangan saya mulai berubah ketika membaca mengenai hilirisasi Pasir Silika. Setelah pemerintah Indonesia menggenjot hilirisasi nikel ehem $NCKL dan bauksit ehem $ADMR, maka kali ini pemerintah mulai serius menggarap hilirisasi silika. Apalagi baru 5 hari lalu Kemenperin merilis road map hilirisasi silika. (gambar)

Apa itu hilirisasi silika, produk apa saja yang dapat dibuat dari silika, serta emiten apa saja yang mempunyai IUP pertambangan silika, mungkin nanti akan saya bahas di tulisan berikutnya.

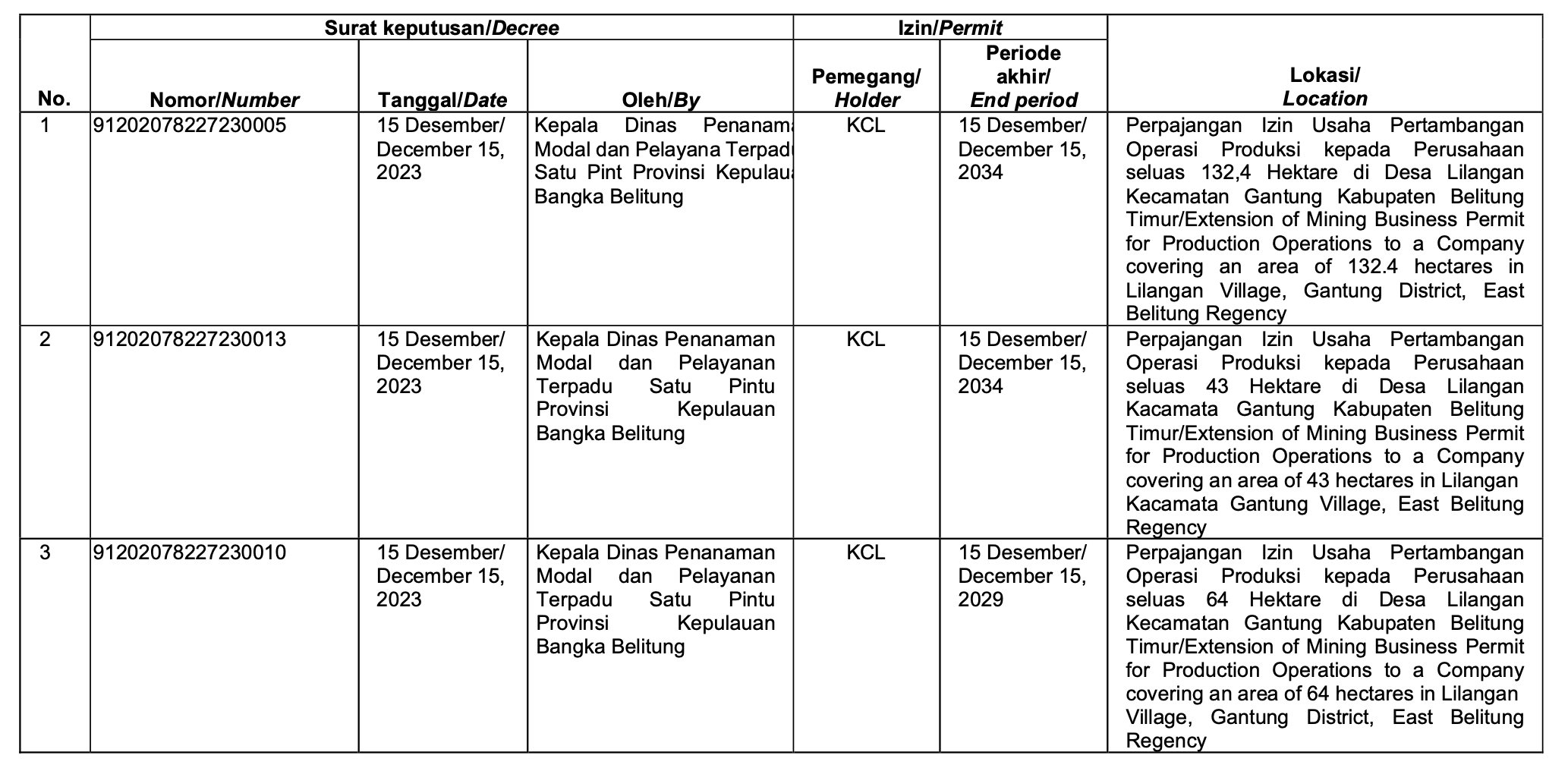

Setelah saya pelajari, KLAS mempunyai 3 IUP penambangan pasir silika (lihat gambar)

1. IUP 1 di Liangan, Manggis, Belitung Timur dengan luas IUP 132,4 Ha

2. IUP 2 di Liangan, Manggis, Belitung Timur dengan luas IUP 43 Ha

3. IUP 3 di Liangan, Manggis, Belitung Timur dengan luas IUP 64 Ha

IUP ini bukan cuman eksplorasi, namun sudah operasi produksi, di mana izin yang diberikan masih panjang hingga 2034. Kita bisa lihat dari LK bahwa KLAS sudah mengirimkan silika ke beberapa customer seperti PT. Xinyi Glass Indonesia atau PT Muliaglass.

Pada laporan penggunaan dana IPO, disebutkan bahwa sebagian dana digunakan untuk membangun fasilitas pemurnian silika di anak perusahaan yakni Karya Cipta Lahanindo (KCL). Ini berarti silika yang dikirim oleh KLAS setidaknya sudah mempunyai kemurnian 99%.

Hingga LK terakhir 3Q25, revenue dari segmen Silika mencapai IDR 57 M, dengan laba bersih IDR 6.2 M, masih jauh dengan kapasitas maksimal yang bisa dihasilkan oleh KLAS. Dalam prospektus disebutkan bahwa salah satu IUP mempunyai RKAB 50k ton. Ini berarti 3 IUP secara kasar bisa kita hitung menjadi 150k ton. Dengan belum banyaknya pemain di komoditas ini, rasanya tidak susah KLAS untuk mendapatkan buyer baru.

——

POTENSI KLAS

KLAS mempunyai potensi di peningkatan laba bersih dari shipping serta silika. Dari shipping adanya kapal baru berpotensi memperbesar laba bersih. Dari Silika, adanya kenaikan pengiriman silika juga berpotensi menaikkan laba bersih.

In fact, bisnis KLAS bisa terintegrasi dari penambangan pasir silika, hingga pengiriman material menggunakan tongkang dan tug boat milik sendiri. Meminimalisir jika amit-amit KLAS tidak bisa mengamankan kontrak jangka panjang dari komoditas batubara dan nikel.

Shipping berpotensi membuat laba 50 M per tahun. Silika tahun ini mungkin bisa mencapai 10 M, tahun depan jika penjualan makin banyak, saya prediksi laba persih di angka 20-an M. Segmen kaca anggap saja menyumbang 5 M. Potensi laba bersih per tahun dapat mencapai 70 M (target perseroan 55 M).

Sekarang lihat berapa market cap KLAS. Per hari ini market cap KLAS ada di angka 510 M. Dengan profit 70 M, maka PER berada di angka 7.3, masih lumayan dibanding emiten shipping lainnya yang udah terbang duluan.

1/3