$MDKA LK Q3 2025: Laba Entitas Induk vs Laba Tahun Berjalan yang Tidak Sinkron

Request salah satu user Stockbit bukan di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

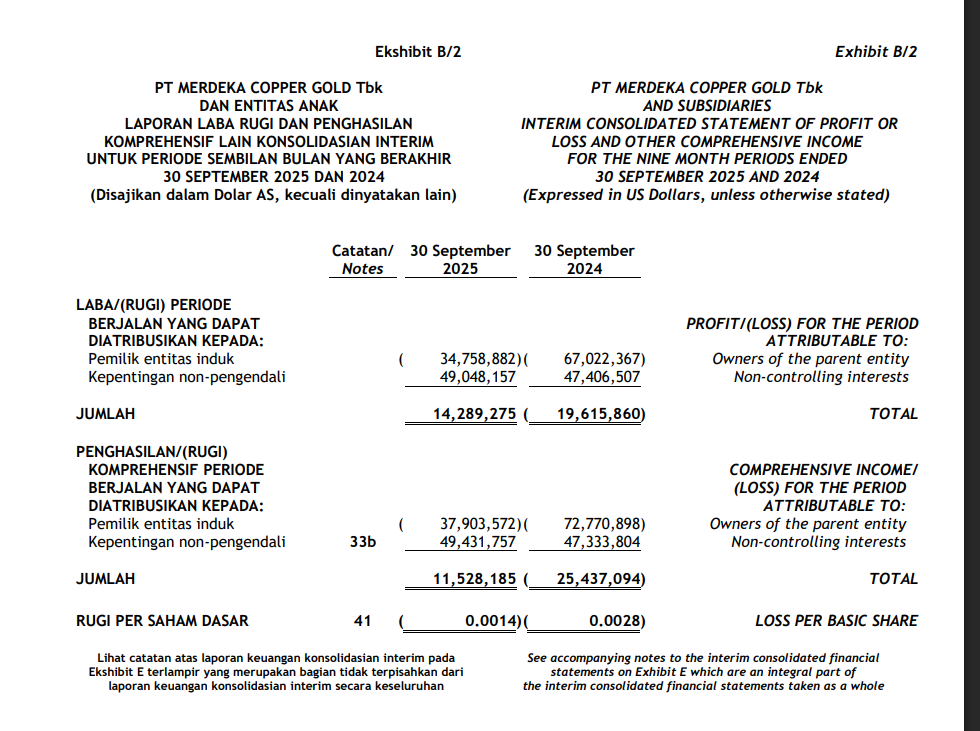

MDKA mencatat LK yang aneh di Q3 2025 YTD karena laba tahun berjalan positif tapi laba yang diatribuskan ke entitas induk malah rugi. Anomali ini bukan soal angka salah input, tapi soal struktur kepemilikan yang membuat laba terbaik grup tidak otomatis jadi laba pemilik induk. Di 9M 2025, laba periode berjalan grup tercatat AS$14,29 juta, tetapi bagian pemilik entitas induk justru rugi AS$34,76 juta. Pada saat yang sama, kepentingan non-pengendali (KNP) mengambil laba AS$49,05 juta, nilainya 343,29% dari laba grup. Artinya sederhana, yang paling untung di dalam grup ternyata porsi ekonominya besar dimiliki pihak lain. Sementara itu, pemilik induk tetap menanggung beban holding, beban bunga, dan biaya ekspansi yang besar. Jadi investor yang hanya terpaku pada laba grup berisiko salah baca arah duitnya. Kalau dicari akar paling jelasnya, kontributor terbesar KNP datang dari MBMA, dan kepemilikan efektif MDKA di sana hanya 50,04%.

Cara kerjanya begini. Dalam laporan konsolidasian, seluruh pendapatan dan beban entitas anak yang dikendalikan masuk 100% ke laporan laba rugi grup dulu, baru setelah itu laba bersihnya dibagi menjadi porsi pemilik induk dan porsi KNP. Maka angka yang terlihat ganjil tadi sebenarnya hitungannya lurus, AS$14,29 juta laba grup dibagi, KNP kebagian AS$49,05 juta, sisanya untuk pemilik induk menjadi AS$34,76 juta rugi. Ini tidak berarti grup tidak menghasilkan apa-apa, ini berarti sumber laba terbesar berada di entitas yang kepemilikannya tidak penuh, sehingga laba tersebut secara akuntansi memang wajib dialokasikan ke KNP. Upgrade Skill https://cutt.ly/Ve3nZHZf

Data yang investor punya juga menyebutkan penyumbang utama tingginya laba KNP adalah MBMA, dengan porsi KNP atas penghasilan komprehensif periode berjalan AS$52,73 juta. Di sini pesan pentingnya terasa, unit yang paling menghasilkan profit besar justru bukan unit yang 100% dinikmati oleh pemegang saham MDKA, sementara biaya-biaya di level induk dan unit lain tetap menekan hasil akhir untuk pemilik induk. Akibatnya, laba grup bisa positif, tetapi laba yang benar-benar menjadi hak pemilik induk tetap negatif.

Kalau pindah ke sisi kas, gambarnya beda. Arus kas dari aktivitas operasi atau CFO (cash flow from operations) tercatat AS$174,44 juta, ini menunjukkan operasi inti masih menghasilkan kas. Penerimaan kas dari pelanggan juga besar AS$1,30 miliar, sedikit lebih tinggi dari revenue AS$1,29 miliar, jadi dari sisi penagihan kas keseluruhan masih cukup rapi. Namun arus kas investasi atau CFI (cash flow from investing) menguras kas AS$434,22 juta, terutama capex aset tetap AS$313,05 juta. Kombinasi CFO positif tetapi capex lebih besar menghasilkan free cash flow atau FCF (free cash flow) yang negatif, dan defisit ini ditutup oleh arus kas pendanaan atau CFF (cash flow from financing) yang masuk AS$241,92 juta. Ini menegaskan MDKA sedang bertumbuh dengan pola padat modal, kas operasional ada, tetapi belum cukup untuk membiayai pembangunan aset.

Konsekuensinya, ketergantungan pada pendanaan menjadi bagian dari model. Total liabilitas tercatat AS$2,61 miliar, dan utang obligasi menjadi komponen besar AS$1,41 miliar. Beban keuangan 9M 2025 mencapai AS$90,45 juta, yang berarti laba usaha yang sudah bagus tetap banyak terkikis oleh biaya pendanaan. Jadi sumber tekanan laba pemilik induk itu kombinasi, laba terbaik diserap KNP, lalu laba operasional yang tersisa masih dipotong biaya bunga dan biaya lain di level grup. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ada juga faktor risiko konsentrasi pendapatan yang tidak bisa dianggap sepele. Pelanggan terbesar adalah PT Indonesia Tsingshan Stainless Steel dengan nilai penjualan AS$548,84 juta atau 42,64% dari revenue, lalu Precious Metals Global Markets (HSBC) AS$292,93 juta atau 22,76%. Dua nama saja sudah sekitar 65,40% revenue. Ini bukan otomatis buruk, tapi ketergantungan sebesar itu membuat perubahan permintaan, syarat kontrak, atau dinamika harga bisa berdampak besar ke revenue dan arus kas.

Soal valuasi, saat laba pemilik induk negatif, PER (price to earnings ratio) otomatis tidak bisa dipakai sebagai kompas. Karena itu investor biasanya lari ke metrik lain seperti PBV (price to book value) 3,96x, P to tangible BV 6,87x, P to CFO 14,41x, dan EV to EBITDA 12,40x. Polanya jelas, pasar sedang menghargai MDKA lewat narasi kapasitas masa depan dan metrik berbasis kas, bukan lewat laba bersih pemilik induk yang sedang tertekan. Namun EV to EBIT 30,24x memberi sinyal lain, begitu masuk biaya pendanaan dan beban non-operasional, valuasinya terlihat jauh lebih mahal.

Sikap paling rasional untuk investor adalah membedakan dua hal. Pertama, grup masih bisa menghasilkan kas operasional, itu poin kuat. Kedua, porsi laba yang mengalir ke pemilik induk masih tertahan karena struktur KNP dan beban pendanaan, ini poin yang harus terus diawasi. Kalau proyek-proyek hilirisasi dan capex besar benar-benar sukses, investor perlu melihat hasil akhirnya dalam bentuk attributable profit pemilik induk yang konsisten positif dan FCF yang berbalik positif, bukan sekadar EBITDA yang naik tetapi hasil ekonominya tetap banyak mengalir ke KNP. Upgrade Skill https://cutt.ly/Ve3nZHZf

1. ⚠️ Angka yang bikin orang kaget

✅ Laba periode berjalan grup. AS$14,29 juta.

❌ Laba diatribusikan ke pemilik entitas induk. rugi AS$34,76 juta.

👥 Laba untuk KNP (kepentingan non-pengendali). AS$49,05 juta.

📏 Laba KNP vs laba grup. 343,29%.

Upgrade Skill https://cutt.ly/Ve3nZHZf

2. 🧮 Kenapa bisa kejadian

📚 Mekanisme konsolidasi.

🧾 Kinerja entitas anak diakui 100% di level grup dulu.

🪙 Setelah laba bersih grup terbentuk, baru dibagi.

👤 Porsi pemilik entitas induk.

👥 Porsi KNP.

3. 🏭 Akar strukturalnya ada di $MBMA

🧷 Kepemilikan efektif MDKA di MBMA. 50,04%.

🎯 Porsi KNP atas penghasilan komprehensif MBMA. AS$52,73 juta.

🧠 Makna cepat. unit paling cuan tidak 100% jadi hak ekonomi MDKA.

4. 💧 Sisi kas masih kelihatan sehat

🚰 CFO (cash flow from operations). AS$174,44 juta.

🧾 Kas dari pelanggan. AS$1,30 miliar.

🛒 Revenue. AS$1,29 miliar.

✅ Sinkronisasi. kas pelanggan sedikit lebih besar dari revenue.

Upgrade Skill https://cutt.ly/Ve3nZHZf

5. 🏗️ Capex bikin FCF berdarah

🧱 CFI (cash flow from investing). minus AS$434,22 juta.

🏭 Capex aset tetap. AS$313,05 juta.

🧊 FCF (free cash flow). negatif karena CFO tidak cukup menutup capex.

6. 🏦 Defisit ditambal dari pendanaan

🧷 CFF (cash flow from financing). plus AS$241,92 juta.

🔄 Pola. ekspansi padat modal butuh akses pendanaan rutin.

7. 🧨 Utang dan bunga tetap jadi penggerus

🧱 Total liabilitas. AS$2,61 miliar.

🧾 Utang obligasi. AS$1,41 miliar.

💳 Beban keuangan 9M 2025. AS$90,45 juta.

🧠 Efek. laba usaha bisa bagus, tetapi bersihnya cepat habis.

8. 🎯 Risiko konsentrasi revenue

🏭 PT Indonesia Tsingshan Stainless Steel. AS$548,84 juta. 42,64% revenue.

🏦 Precious Metals Global Markets (HSBC). AS$292,93 juta. 22,76% revenue.

🧮 Dua pelanggan gabungan. 65,40% revenue.

⚡ Sensitivitas. perubahan syarat atau permintaan langsung terasa ke kas.

Upgrade Skill https://cutt.ly/Ve3nZHZf

9. 🧭 Valuasi yang dipakai pasar saat PER tidak relevan

🚫 PER (price to earnings ratio). tidak bisa dipakai karena laba induk negatif.

📚 PBV (price to book value). 3,96x.

🧱 P to tangible BV. 6,87x.

💧 P to CFO. 14,41x.

🏢 EV (enterprise value) to EBITDA (earnings before interest, taxes, depreciation, and amortization). 12,40x.

🧨 EV to EBIT (earnings before interest and taxes). 30,24x.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU