Selamat pagi gaes.

Ada suatu saham yang nongol terus di screener saya.

Dan ada kemungkinan naiknya mengarah ke inject Danantara.

Saya ga bilang backdoor, backdoor itu kan kalo ganti pengendali. Ini blom tentu ganti pengendali.

Kali ini, saya minta 100 likes. 250 likes = open posisi.

Bukan penguatan conviction berjilid2. Langsung tulis thesis investasi.

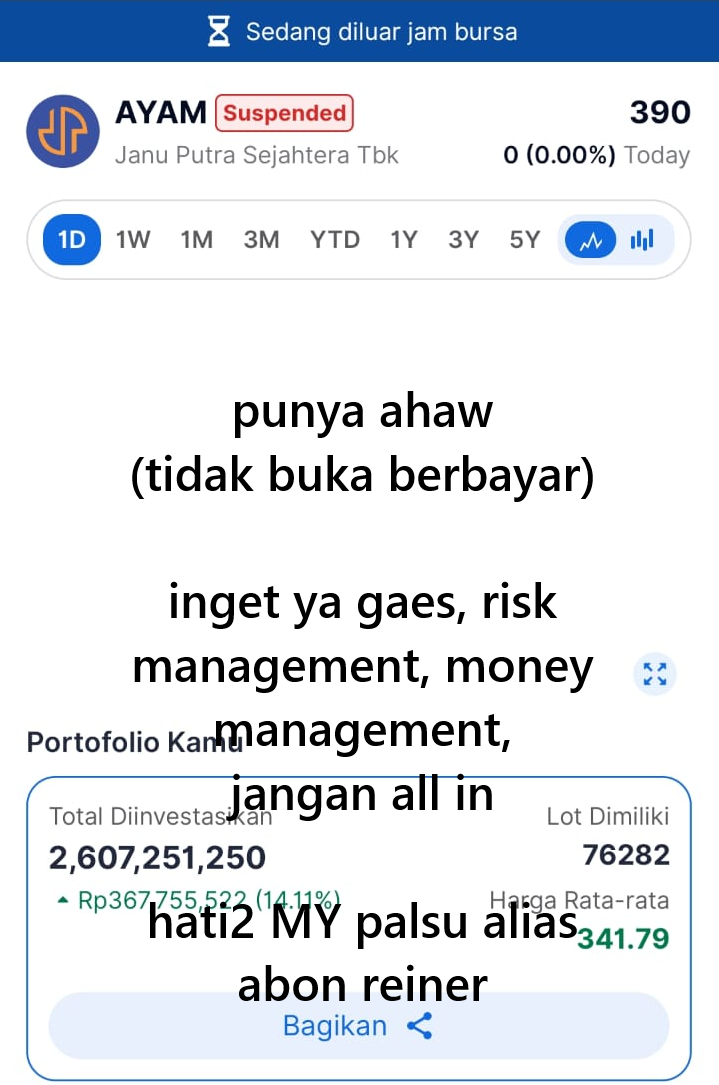

Sahamnya adalah $AYAM.

Waktu saya liat berita ini : Danantara mau gelontorin 20T

https://cutt.ly/JtahIMzW

Saya pahami tujuannya adalah meningkatkan efisiensi dan cost cutting.

Pemerintah ada wacana punya perusahaan ternak sendiri.

Dan setiap kali berita ini keluar, harga saham AYAM bergerak.

Prinsip saya, saya ini kan based on chart.

Ada pihak2 yang berani setir harga karena lebih bermodal, lebih pintar, dan lebih tahu.

Tidak mungkin suatu saham digoreng di luar batas wajar kalo ga ada kenapa2.

Apalagi kenaikan harga setinggi ini terjadi setelah nyamping literally hampir 2 tahun.

Sebelum rally, jumlah pemegang saham tinggal 1.780 shareholders.

Jadi harusnya, saham ini ada kenapa2.

Pertanyaannya, kenapa2 ini kira2 bisa sebesar apa?

Kita ga tau ya perusahaan ternak nya si Danantara akan sebesar apa, dan seprofitable apa.

Tapi kalo kita ambil angka budget MBG nya 400T setahun.

Dan 10% dari budget MBG ini jika lari ke protein hewani, berarti ada demand 40T untuk protein hewani.

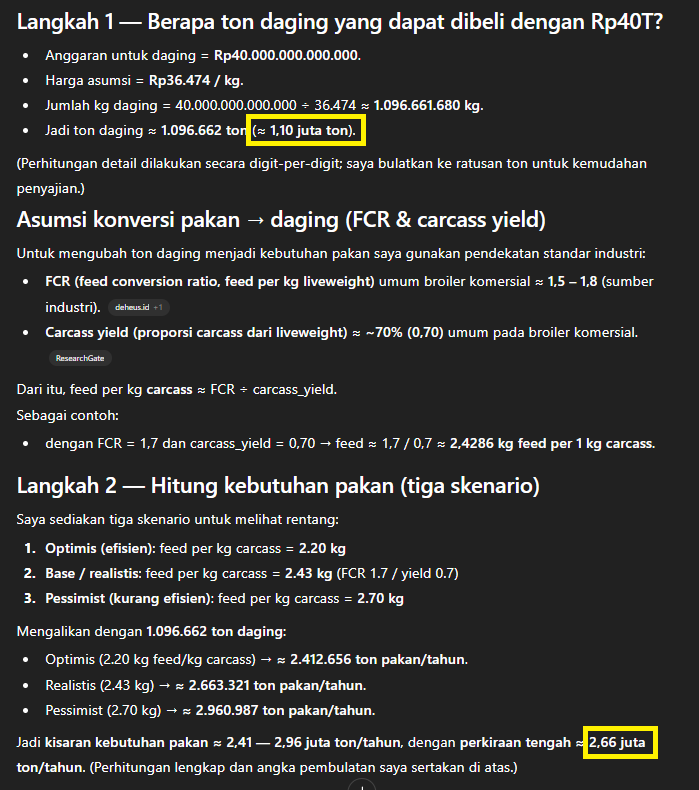

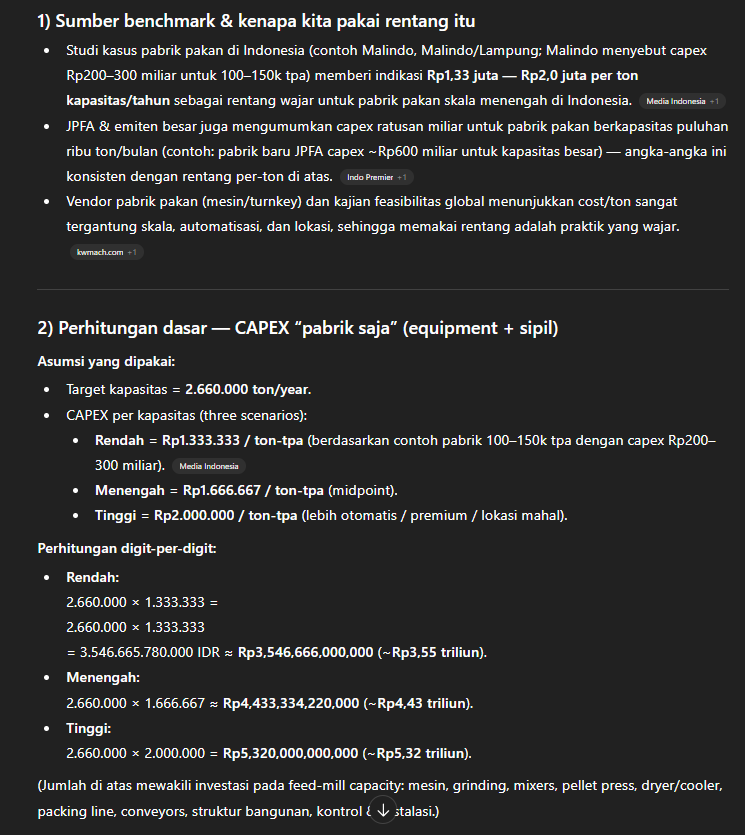

Di gambar (1) saya dapati, jika 40T protein hewani ini kita konversikan ke jumlah daging unggas, dengan harga rata2 36.000 per kilo, kita dapati 1,1 juta ton.

1,1 juta ton daging unggas, dengan rasio rata2, membutuhkan 2,66 juta ton pakan ternak.

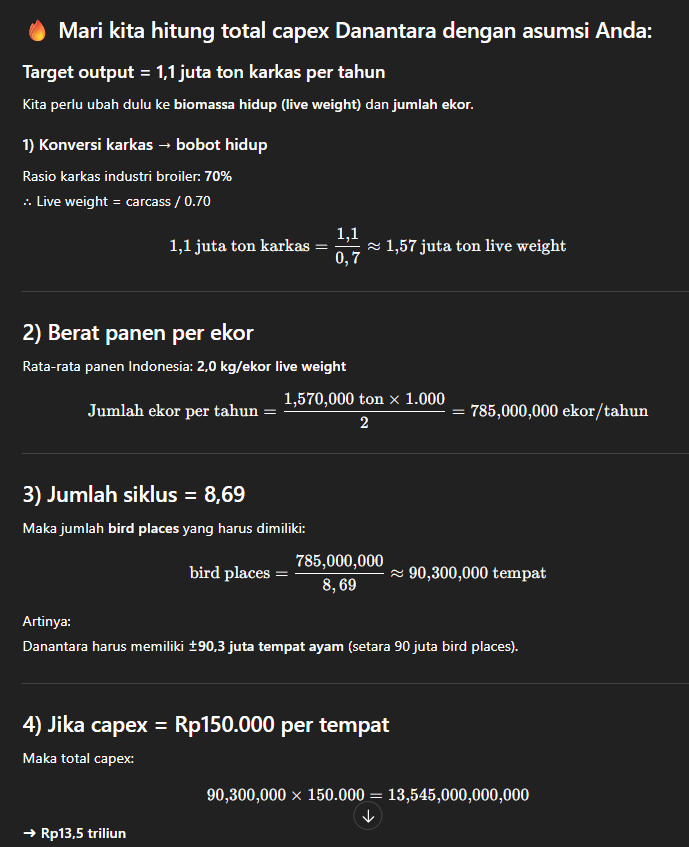

Dari gambar (2), kita dapati capex untuk menghasilkan 1,1 juta ton daging unggas per tahun = 13,5T.

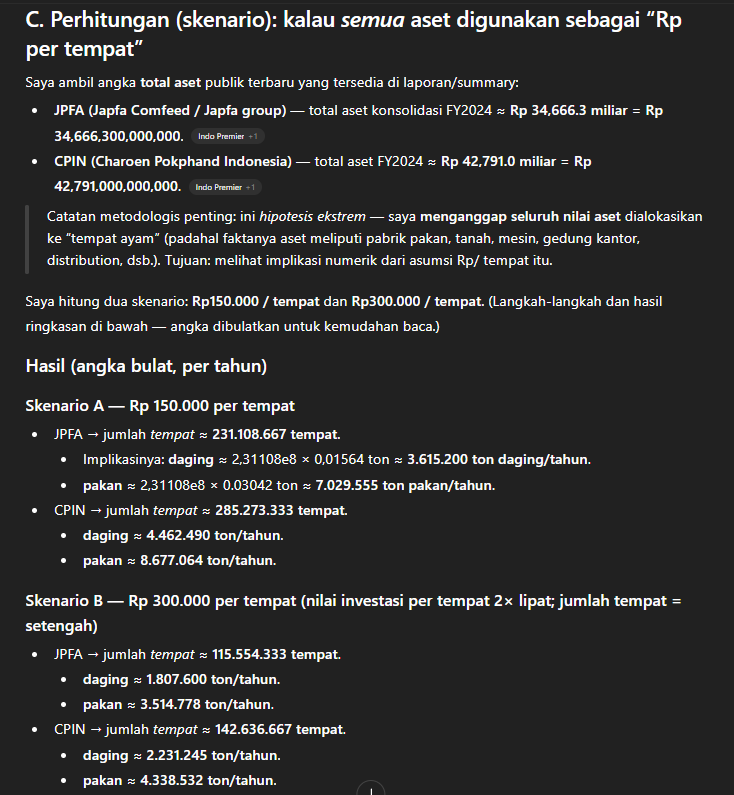

Lalu di gambar (3) dan gambar (4), saya hitung terbalik.

Apakah benar, untuk bikin 1 tempat piara ayam (tpa) alias kandang itu butuh capex 150.000?

Dengan membagi seluruh nilai asset $JPFA dan $CPIN, saya dapati angkanya sedikit lebih tinggi.

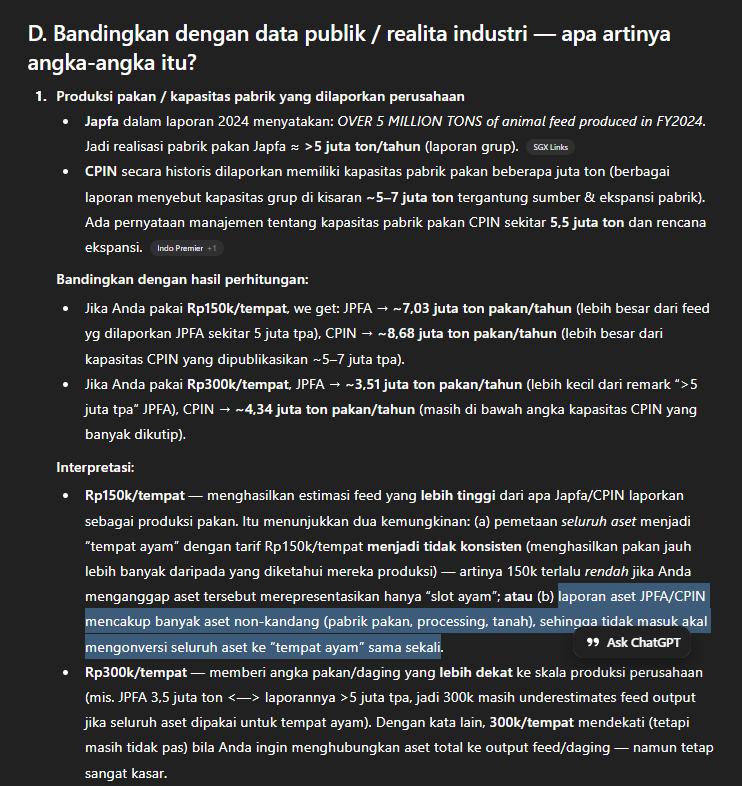

Karena dengan capex 150.000 saya dapati output Japfa 7 ton per tahun, sementara output pakan ternak Japfa itu sekitar 5 juta ton per tahun (pakan ini tidak semua dia pakai, sebagian dijual ke luar).

Jadi dengan pertimbangan bahwa Japfa juga punya business untuk bikin chicken nugget dan aquaculture, saya anggap angka ini lebih masuk akal.

Lalu saya hitung, dari gambar (5), kita dapati capex untuk menghasilkan 2,66 juta ton pakan ternak = 3,5 to 5,3T.

Angka ini jika ditambah 13,5T, jatuhnya di sekitar 20T. Sisanya mungkin cost runway.

Berarti, kalo inject aset 20T, secara teoritis target price MAKSIMAL = 5.000.

Karena 20T dibagi 4 billion shares, keluarnya 5.000.

Apakah pasti sampe ke sana?

Jawaban saya dulu waktu ditanya apakah PTRO tenbagger: "Ga ada yang pasti, kalo ada yang pasti, ya saya udah all in + gadai. Faktanya dulu saya tidak."

Jawaban saya sekarang : "kalo saya tahu pasti akan ada inject 20T, ya saya udah all in + gadai. Faktanya sekarang pun saya tidak".

Sekali lagi, harga saham disetir oleh pihak2 yang lebih bermodal, lebih pintar, dan lebih tahu.

Valuasi harga saham saat ini pun sebenernya sudah ndak masuk akal dan ndak bisa diterima.

Tapi kenapa kok sahamnya masih bisa ATH, nyamping bentar, tidak koreksi, lalu ARA?

Ya karena ada pihak2 yang SUDAH TAHU duluan.

Makanya mereka berani defend harga supaya > 300, dan ketika saya lihat itu terjadi, saya ikut numpang.

Yang paling peting :

Inget ya gaes kalo udah ngomongin inject, resiko terbesarnya?

Ga jadi inject. Walkout. Kalo udah gitu ya gosong.

Jadi kalian perlu proper sizing, proper risk management.

Bagian ini wajib dipraktekan selalu ya gaes. Saya males banget kalo pompom ngajak orang rugi.

Ada buanyak sekali saham bagus yang pernah saya pompom. Ada banyak sekali saham yang menarik saat ini.

Jangan karena satu kesalahan perjalanan kalian di pasar modal harus berakhir.

Tetap semangat ya gaes, semoga thesis investasi saya benar dan kita bisa cuan bareng2 lagi 🫡🙏

1/6